信创概念的引爆新热点,主动基金现状

信创行业发展的意义

外部环境不确定性加剧,信创产业重要性凸显。自 2018 年中美贸易战以来,中美之间在各个方面的竞争不断加剧。尤其是信息技术层面,从最早的中兴事件,华为制裁,俄乌冲突,到近期拜登正式签署芯片法案,再到美国限制英伟达、AMD 向中国出口高端 AI 芯片,这一系列事件的演进都表明信息技术的供应链安全已成为当代大国战略竞争的聚焦点。受到疫情等“黑天鹅”事件影响,全球产业链重构,部分核心技术产业开始逆全球化进程,在这一背景下,关键技术领域就一定要解决“卡脖子”问题,而信创则是应对这一挑战的必然路径。二十大报告、中共中央政治局会议、中央经济工作会议均强调科技自立自强、产业安全、自主可控,信创产业的重要程度不断提升。尤其是近期,为深化对信创产业的支持,在国家政策层面,加大了对信创产业的支持力度。在产业安全和自主可控的大背景下,信创产业环境与业绩有望迎来双重改善,未来信创有望成为推动国产软硬件高速发展的核心动力。

信创行业的发展空间

信创产业蕴含庞大的发展空间。目前我国信创体系为“2+8+N”,即党、政与金融、电力、电信、石油、交通、教育、医疗、航空航天 8 大行业和工业、物流、烟草等 N 个行业。2021 年 12 月,中央网络安全和信息化委员会发布了《“十四五”国家信息化规划》,2022 年 1 月,国家发改委公布了《“十四五”推进国家政务信息化规划》,再到 2023 年 1 月,中国证券业协会的《证券公司网络和信息安全三年提升计划(2023-2025)(征求意见稿)》和教育部出台的《信息技术产品国家通用语言文字使用管理规定》,信创产业已经从党政机关开始的信息技术自主创新,逐步延申到金融、电信、教育等行业。理论上,未来重要行业的国企及事业单位都将逐步落实国产化替代。信创产业是一条庞大的产业链,主要涉及以下四大部分。

信创产业链

可以看出信创几乎涵盖了国产基础软硬件的全部环节,从底层硬件到基础软件,再到上层应用软件的迁移和适配。根据艾媒咨询相关报告指出,2021年信创产业规模达 13758.8 亿元,2027 年有望达到 37011.3 亿元[1]。

2018-2027 年中国信创产业规模及预测

随着近期信创产业相关政策的优化,和地方对信创升级的持续落实,我国信创产业的庞大需求有望不断释放。结合二十大等顶层政策,制定明确发展目标,信创产业有望快速发展,信创将带来的投资机遇包括:服务器、中间件、操作系统、数据库和芯片等。

我们通过梳理信创产业的行业格局和产业链上下游发现,信创产业的上市公司主要集中在电子、计算机、通信等行业。由于目前信创仍属于比较新的投资概念,相应投资主题处于早期起步阶段,投资趋势大概率正在形成。

在早期阶段,尚未有指数公司发布信创产业相关指数,仅有万得发布的信创产业概念指数。本文将围绕信创产业概念指数成分股数据构建股票池,将目前存续基金中的信创产业持仓比例较高的主动投资基金产品定义为信创主题基金,并对相应基金的持仓和业绩进行分析,为投资者提供适当参考。

信创指数

万得信创产业概念指数是从信创产业链的环节、特征进行成分股筛查,并参考成交额、行情以及联动性等交易特征,合计筛选出 97 只上市公司证券作为指数样本。该主题主要包含:信息技术领域相关的服务器、操作系统、数据库、工业软件、应用软件、半导体等领域的相关公司。

万得信创产业概念指数基本信息

行业分布广度和集中度

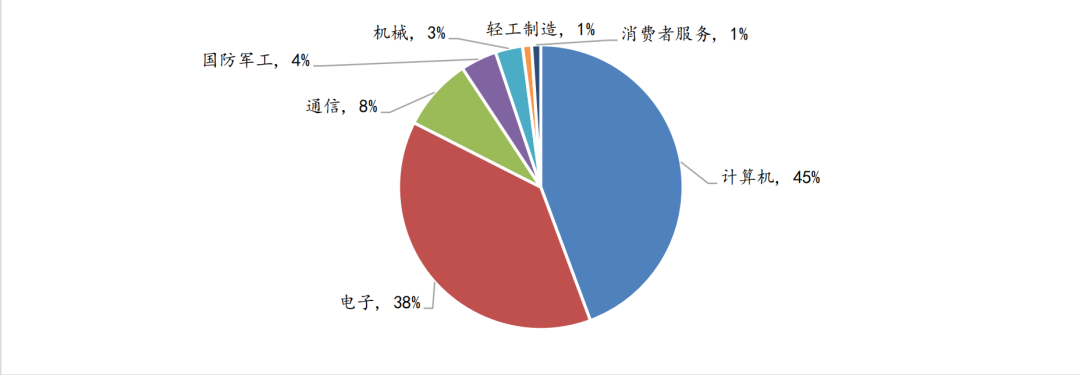

从指数的中信行业分布广度来看,万得信创产业概念指数成分股总共涉及 7 个中信一级行业,分布较为集中。其中,占比较大的行业包括计算机、电子、通信行业(约占 90.7%)。

万得信创产业概念指数成分股行业分布-中信一级行业

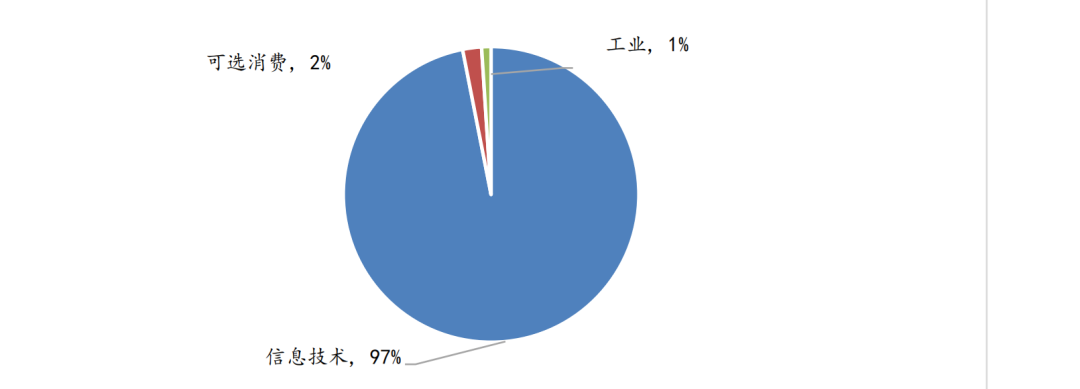

从指数的 Wind 行业分布广度来看,万得信创产业概念指数成分股总共涉及 3 个 Wind 一级行业,包括信息技术、可选消费、工业行业。

万得信创产业概念指数成分股行业分布-Wind 一级行业

估值水平

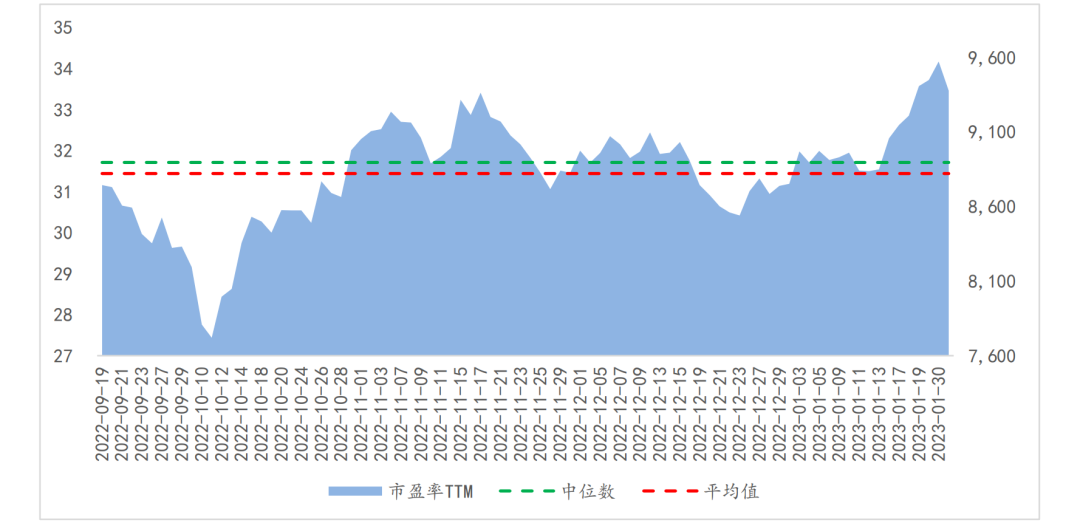

从指数的估值水平来看,万得信创产业概念指数自发布以来均保持在中位数以上的水平。

本文主要分析的对象是主动投资开放式信创主题基金。整体来看,在产业安全、自主可控的大背景下,国家在政策层面对信创产业的支持力度有望不断加大,信创产业配置价值逐渐凸显,信创相关主题板块有望成为投资市场和公募基金的投资重点,相应板块将受到越来越多的投资关注;信创相关主题基金也将会成为公募基金管理人产品布局的类型之一,相应新发基金或将不断涌现。但我们也需注意:信创板块作为行业主题板块,特征风险相对集中,风险水平高于全市场;且因管理人的管理侧重点和管理技巧不同,产品间的分化显著,部分信创基金呈现较为显著的风险性,近三年最大回撤超过 50%。

网站声明:如果转载,请联系本站管理员。否则一切后果自行承担。

-

狗不理 2024-01-09 22:01:17

狗不理 2024-01-09 22:01:17突然发现搞金融的人比搞IT的人更懂信创,哈哈

赞同 0 反对 0回复

不是包子!不是包子!不是包子!

- 上周热门

- 银河麒麟添加网络打印机时,出现“client-error-not-possible”错误提示 1323

- 银河麒麟打印带有图像的文档时出错 1236

- 银河麒麟添加打印机时,出现“server-error-internal-error” 1023

- 统信桌面专业版【如何查询系统安装时间】 951

- 统信操作系统各版本介绍 944

- 统信桌面专业版【全盘安装UOS系统】介绍 903

- 麒麟系统也能完整体验微信啦! 889

- 统信【启动盘制作工具】使用介绍 499

- 统信桌面专业版【一个U盘做多个系统启动盘】的方法 440

- 信刻全自动档案蓝光光盘检测一体机 386

- 本周热议

- 我的信创开放社区兼职赚钱历程 40

- 今天你签到了吗? 27

- 信创开放社区邀请他人注册的具体步骤如下 15

- 如何玩转信创开放社区—从小白进阶到专家 15

- 方德桌面操作系统 14

- 我有15积分有什么用? 13

- 用抖音玩法闯信创开放社区——用平台宣传企业产品服务 13

- 如何让你先人一步获得悬赏问题信息?(创作者必看) 12

- 2024中国信创产业发展大会暨中国信息科技创新与应用博览会 9

- 中央国家机关政府采购中心:应当将CPU、操作系统符合安全可靠测评要求纳入采购需求 8