金融数据安全丨数据负债的概念及应用

“数据负债”产生背景

随着国家“数字中国”战略的推进,金融行业对于数据资产的重视程度不断提升。根据2019年中国信通院发布的《数据资产管理实践白皮书4.0》对数据资产的定义:“数据资产是指由企业拥有或者控制的,能够为企业带来未来经济利益的,以物理或电子的方式记录的数据资源,如文件资料、电子数据等”。

近年来,国家、行业都对数据资产的应用与管理提出了越来越严格的要求,相关金融机构也制订了不同层面的政策制度和管理办法,但是在实际的业务开展中,一线业务人员却始终对数据该如何进行数据资产管理管理存在疑问,在执行层面也缺乏简单易懂的操作指南。此时“数据负债”概念的提出就为上述问题提供了解释方法。它从“会计学”角度,探讨了资产、数据资产、负债和数据负债的概念和关系,为数据治理提供了一个简单易懂的解释方式。

一般情况下,我们会认为在企业拿到数据时,数据就已经属于企业,但这其实是常见的错误认识。如果对比银行的存款,我们可以轻易地推导出:储户把钱存入银行,资金的所有权并没有发生转移,依旧在储户名下;对于银行而言,在揽储这一端形成的储蓄会被记为负债,只有汇聚到银行资金池里的资金,才会被记为银行资产。通过上述类比我们可以发现,虽然在逻辑意义上是同一笔资金,存在同一间银行,但是随着资金的流转,银行对其统计的视角及口径都有相应的变化。同理,当客户将信息或者数据交给数据接收者,接收者本身也不应拥有数据,而应将其视为数据负债,即接收者对客户有相应的责任和义务保护数据安全。只有在信息经过一定的汇总处理后,才能成为数据接收者的数据资产。

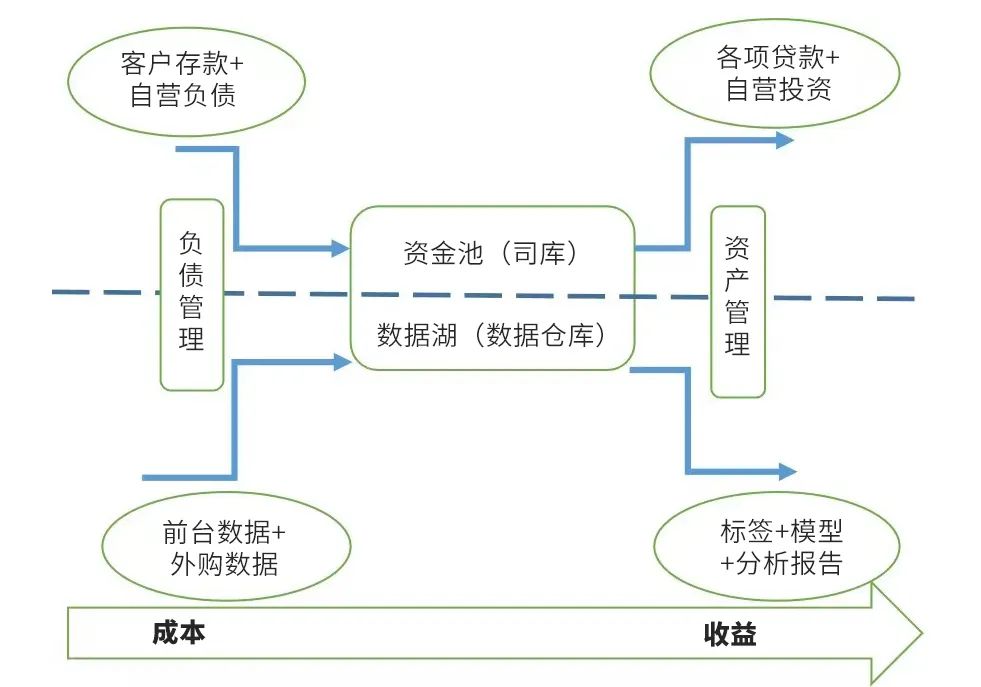

△ 金融行业数据负债模型示意

在“数据负债”中,有三个平衡点至关重要:“一是数据负债越大越全,数据资产越有价值,这是数据负债与数据资产“量”与“价” 的平衡。二是数据负债越准确,数据资产越有价值,这是数据负债与数据资产“质” 与“价”的平衡。三是数据负债的管理水平越高,数据资产越有价值,这是数据负债与数据资产两方面管理水平的平衡。”

在把握了这三点平衡的概念之后,我们就可以避免企业在数据运营管理时,超越权限分发数据、对数据所有者概念的混淆、盲目追求扩大数据量而不关注数据质量管理等常规性管理错误。

图文

引用

《商业银行数据资产和数据负债的关系与管理》,中国银行数字资产运营中心 王庆,原载于《金融电子化》2023年6月刊。

网站声明:如果转载,请联系本站管理员。否则一切后果自行承担。

- 上周热门

- 银河麒麟添加网络打印机时,出现“client-error-not-possible”错误提示 1448

- 银河麒麟打印带有图像的文档时出错 1365

- 银河麒麟添加打印机时,出现“server-error-internal-error” 1151

- 统信桌面专业版【如何查询系统安装时间】 1073

- 统信操作系统各版本介绍 1070

- 统信桌面专业版【全盘安装UOS系统】介绍 1028

- 麒麟系统也能完整体验微信啦! 984

- 统信【启动盘制作工具】使用介绍 627

- 统信桌面专业版【一个U盘做多个系统启动盘】的方法 575

- 信刻全自动档案蓝光光盘检测一体机 483

- 本周热议

- 我的信创开放社区兼职赚钱历程 40

- 今天你签到了吗? 27

- 信创开放社区邀请他人注册的具体步骤如下 15

- 如何玩转信创开放社区—从小白进阶到专家 15

- 方德桌面操作系统 14

- 我有15积分有什么用? 13

- 用抖音玩法闯信创开放社区——用平台宣传企业产品服务 13

- 如何让你先人一步获得悬赏问题信息?(创作者必看) 12

- 2024中国信创产业发展大会暨中国信息科技创新与应用博览会 9

- 中央国家机关政府采购中心:应当将CPU、操作系统符合安全可靠测评要求纳入采购需求 8