海通证券:稳杠杆从“不急”到“转弯”——3月金融数据点评

文丨梁中华@海通证券

稳杠杆:从“不急”到“转弯”

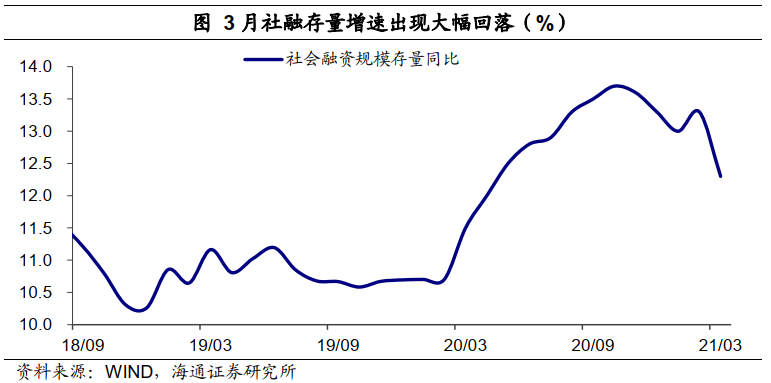

信用明显在收紧。3月新增社融3.34万亿元,同比大幅少增了1.84万亿,社融存量增速从上个月的13.3%大幅回落至12.3%,下降幅度高达1个百分点。从全年来看,要稳定宏观杠杆率,就要保证融资增速回落至名义GDP增速附近,前两月社融增速维持在高位不降,更多体现的是政策的“不急”,但要完成全年稳杠杆目标,社融增速终归要回落,3月融资的回落体现了信用政策正在“转向”,边际收紧。

当然3月融资增速降幅很大,确实和去年同期的高基数有一定关系,但前两月面临的基数其实也不低,社融增速同样维持高位不落,而这个月大幅下降,所反映的政策操作上的边际变化不能被完全忽视。

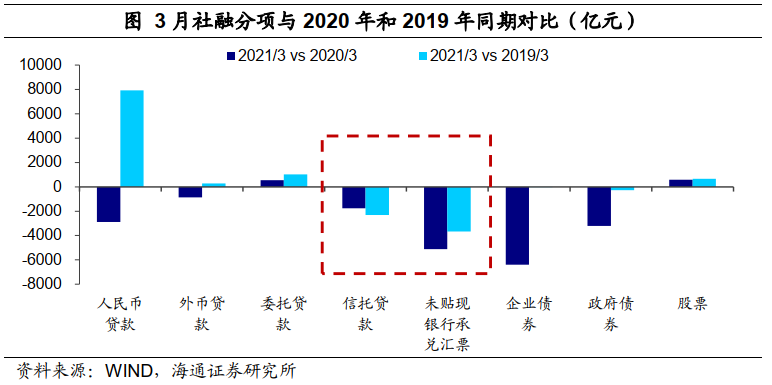

从结构看,人民币信贷仍超预期,对应着实体部门融资需求还比较强,当前的重点是信用供给的压缩。例如非标和表外票据融资明显缩量:其中,未贴现银行承兑汇票同比多减5115亿元,企业票据同比多减3600亿,信托贷款也少增1770亿元,若与2019年同期相比也是大幅缩量的。另外,企业债券融资在去年同期高基数影响下,同比少增近6400亿;地方政府债券开始放量,但考虑到1-2月未提前下发,整体发行进度仍偏慢。

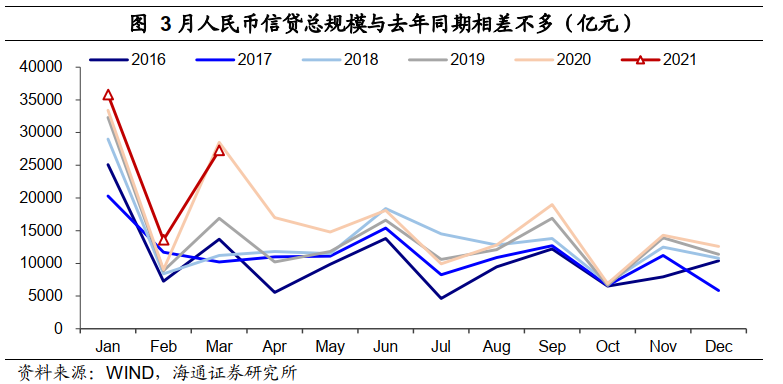

3月新增人民币贷款2.73万亿元,同比少增1039亿元,但考虑到去年3月抗疫政策支持下信贷大幅放量,该规模仍是大幅超出季节性的,相比2019年3月多增超1万亿,也反映了融资需求偏强。

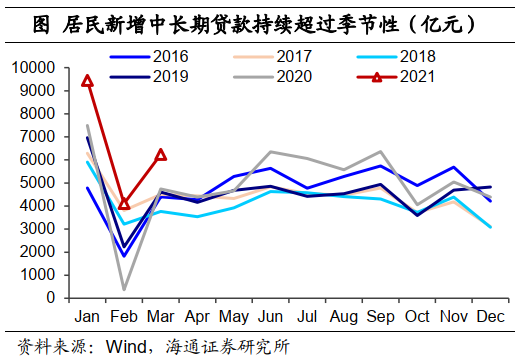

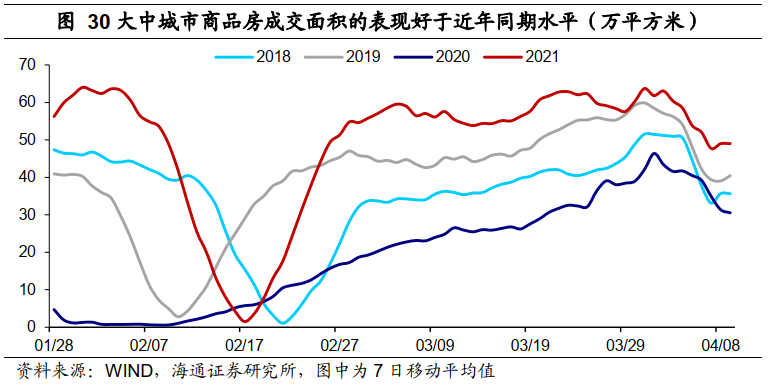

分部门来看,居民方面,中长贷继续高增(同比多增1500亿元),仍大幅超过历年同期水平,也就是说尽管地产调控频频加码,前期房地产销售火热的“余温尤在”。更高频的30大中城市商品房成交量的表现也依然是好于近年同期水平的。不过,随着地产领域信用的不断收紧,居民信贷的压力也会逐渐体现出来。

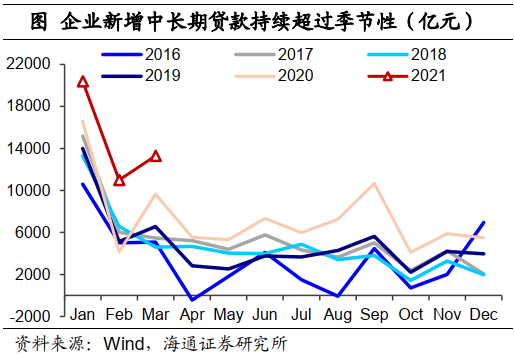

企业部门来看,中长贷仍是主要支撑力量(同比多增3660亿元)。由于地方政府隐性债务和地产监管收紧,企业中长贷需求或主要指向了制造业和出口企业的高景气度。

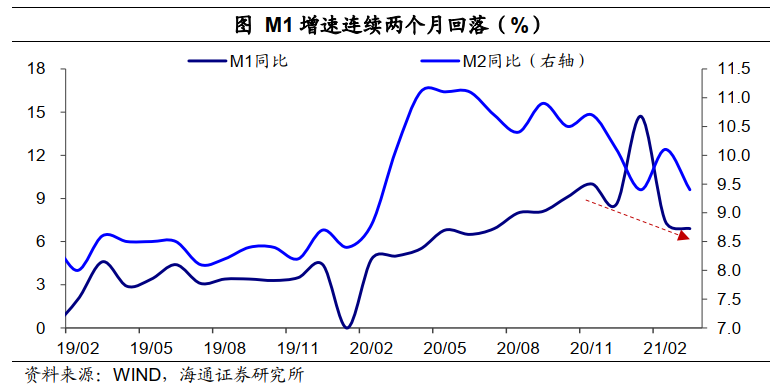

M1继续回落,反映广义流动性在逐渐收紧。由于信用创造放缓,3月M2同比大幅回落0.7个百分点至9.4%。而M1同比增速已连续两个月回落,3月降至7.1%,或反映了房地产企业现金状况逐步偏紧的状况。M1是反映企业部门流动性的重要指标,这一指标的连续下滑,意味着广义流动性的收紧,经济的下行压力也会逐渐体现出来。

往前看,今年的宏观政策是2018、2019年的延续,即贯彻新发展理念,2020年只是因为新冠疫情的突发事件,节奏受到一定扰动,但经济总量回归正常后,政策基调又重新回归。所以今年的重点并非稳增长,而是调结构,化解各类风险。尽管货币政策加息降息概率都很低,但更多是定向紧信用:一方面是房地产企业和居民的增量信用的控制;另一方面是国企和城投公司增量债务的控制。

宽货币、紧信用,类似于“缩减版”的2018年,相同的是方向,不同的是力度。

如果你喜欢这篇文章,可在摩尔金融APP或摩尔金融官方网站moer.cn看到更多个股、盘面走势分析及投资技巧,也可在新浪微博、微信公众号、今日头条上搜索摩尔金融并关注。

网站声明:如果转载,请联系本站管理员。否则一切后果自行承担。

- 上周热门

- 如何使用 StarRocks 管理和优化数据湖中的数据? 2694

- 【软件正版化】软件正版化工作要点 2659

- 统信UOS试玩黑神话:悟空 2564

- 信刻光盘安全隔离与信息交换系统 2252

- 镜舟科技与中启乘数科技达成战略合作,共筑数据服务新生态 1122

- grub引导程序无法找到指定设备和分区 774

- 江波龙2025届校园招聘宣讲会行程大放送 30

- 点击报名 | 京东2025校招进校行程预告 27

- 海康威视2025校招|海康机器人,邀你共创工业智能化未来! 26

- 金山办公2024算法挑战赛 | 报名截止日期更新 24

- 本周热议

- 我的信创开放社区兼职赚钱历程 40

- 今天你签到了吗? 27

- 信创开放社区邀请他人注册的具体步骤如下 15

- 如何玩转信创开放社区—从小白进阶到专家 15

- 方德桌面操作系统 14

- 我有15积分有什么用? 13

- 用抖音玩法闯信创开放社区——用平台宣传企业产品服务 13

- 如何让你先人一步获得悬赏问题信息?(创作者必看) 12

- 2024中国信创产业发展大会暨中国信息科技创新与应用博览会 9

- 中央国家机关政府采购中心:应当将CPU、操作系统符合安全可靠测评要求纳入采购需求 8