江波龙:信创国产化加速驱动,存储模组龙头成长可期

信创国产化加速驱动,存储模组龙头成长可期

本文核心要点:

一、江波龙:国产“存储器第一股”,持续丰富产品矩阵

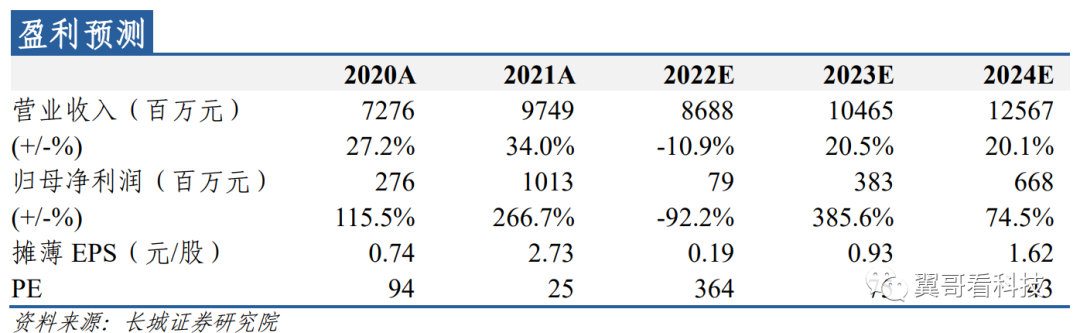

江波龙于 2022 年 8 月 5 日以“存储器第一股”上市,目前公司主营业务包含四大类:嵌入式存储、移动存储、固态硬盘和内存条,2021 年营收占比分别为 49.0%,22.7%,21.6%和6.7%;毛利率分别为 24.28%,23.53%,12.37% 和 0.80%。公司预告 2022 年预计实现归母净利润0.57~0.85 亿元,同比下降 92%~94%,扣非净利润 0.31~0.47 亿元,同比下降 95%~97%。

二、董事长蔡华波:23 年深耕存储事业,打造国内第一的存储模组厂商

自 1999 年创立江波龙至今,蔡董事长持续深耕存储事业,带领公司从存储贸易到存储代工,继而到自主开发技术性产品,再到现在成为存储技术性的品牌公司,市场地位领先。据 CFM 数据,公司2021年eMMC&UFS 市占率为 6.5%,位列全球第六,国内第一。据 Omdia 数据,2021 年 Lexar 存储卡全球市占第二,Lexar 闪存盘(U 盘)全球市占第三。

三、获大基金 6 亿青睐,国家级专精特新“小巨人”,合作下游多家龙头客户

公司已形成自主可控的固件开发技术,存储芯片晶圆级测试技术业内领先, 不仅吸引大基金斥资 6 亿元,以 140 元/股的高价入股,持股比例为 6.93%, 成为江波龙第二大股东,还成功入选获评 2022年国家级专精特新“小巨人” 企业。公司目前已进入闻泰科技、中兴通讯、联想、亚马逊、长安汽车等多家下游行业龙头客户供应链体系。

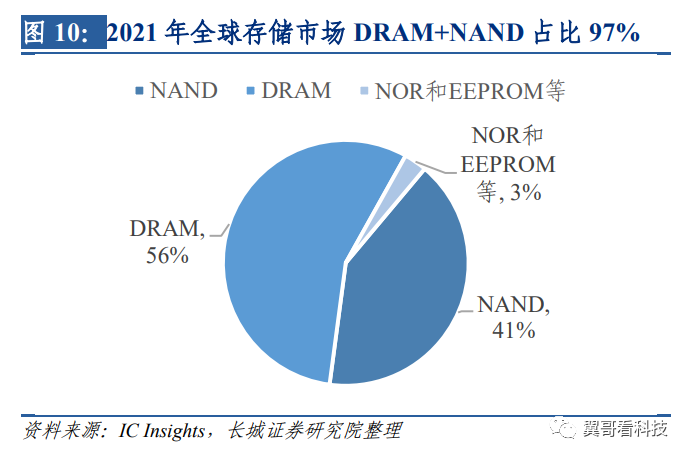

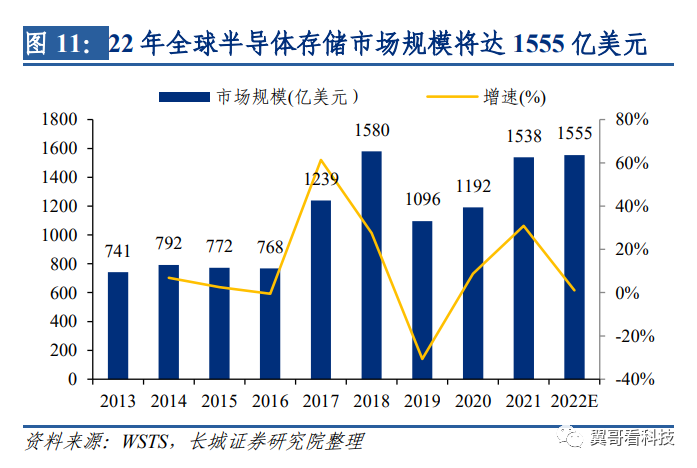

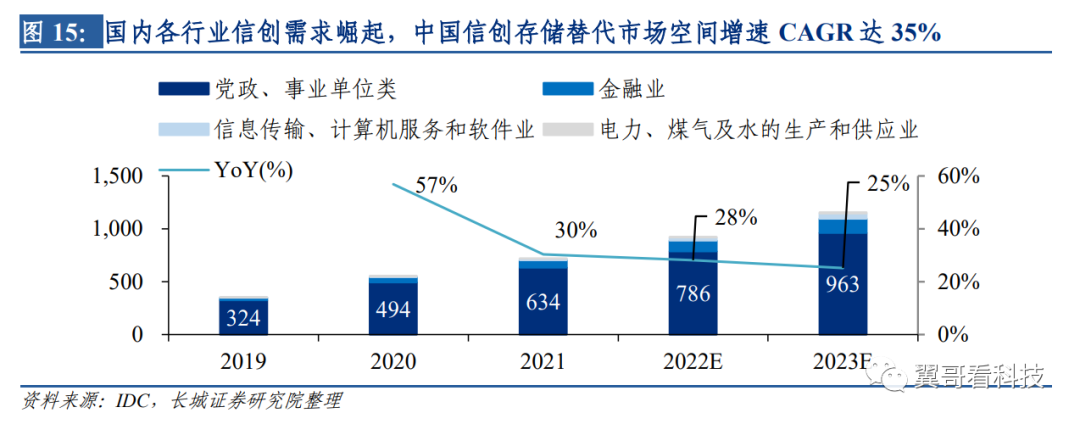

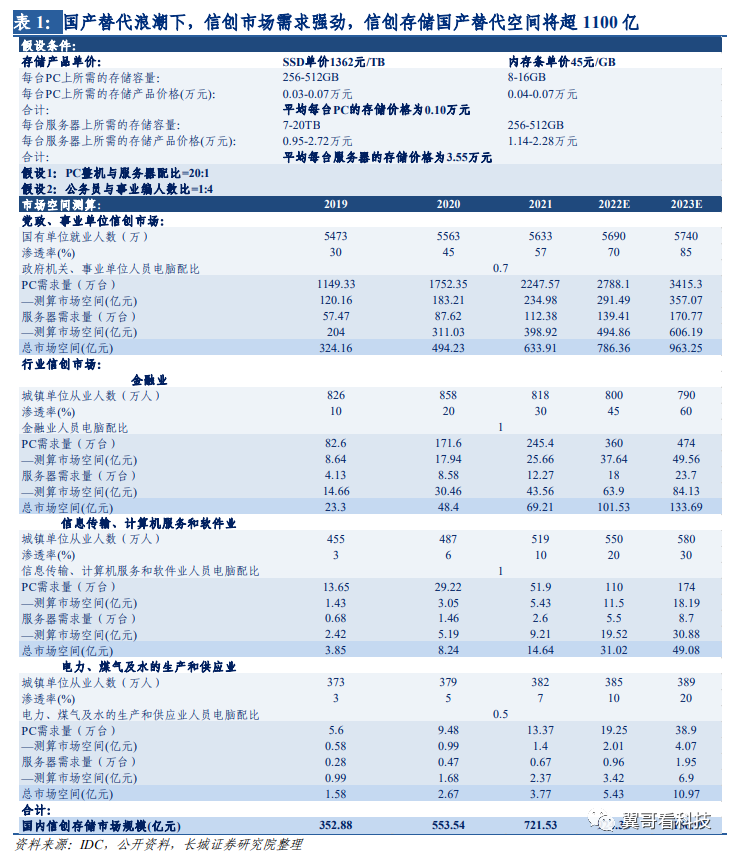

据 WSTS 预测,2022 年全球存储器市场将达 1538 亿美元,据 IC Insights 数据,2021 年全球存储市场中 DRAM 和 NAND Flash 合计占比达 97%,目前二者市场集中度高,国产替代空间巨大。据 IDC 数据及公开资料,我们预测中国信创存储替代市场空间将达 1157 亿元。公司入榜 2021信创独角兽第十, 重点发力国内信创市场,成长空间广阔。

公司作为国内存储器龙头厂商,在存储国产替代进程加速和国内信创市场需求强劲的背景下,中长期成长空间广阔,预计公司 2022~2024 年净利润,分别为0.79/3.83/6.68亿元,对应增速为-92%/386%/75%,对应 22/23/24年PE为364/75/43倍,维持“增持”评级。

一、江波龙:国产“存储器”第一股,持续丰富产品矩阵

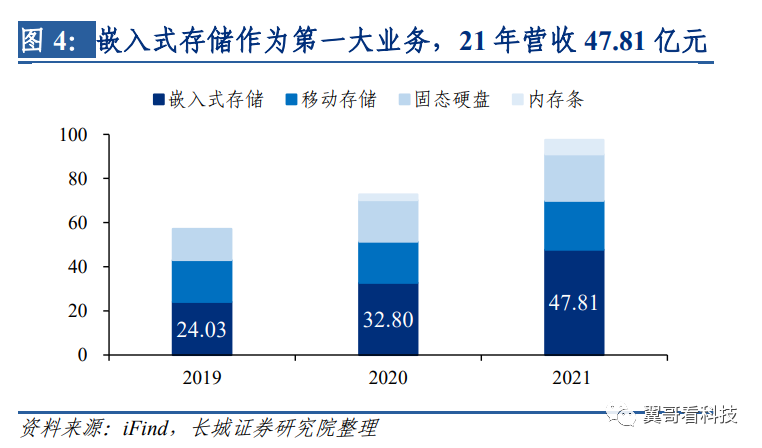

目前公司主要核心业务在四个方面:嵌入式存储、移动存储、固态硬盘和内存条,占比分别为 49.0%,22.7%,21.6%和 6.7%。公司第一大业务为嵌入式存储,2021 年该业务实现营收 47.81 亿元,占总营收比重为 49.0%,同比增长 46%,毛利率达 24.28%;公司第二大业务为移动存储,2021 年该业务实现营收 22.14 亿元,占总营收比重为 22.7%, 同比增长 19%,毛利率达 23.53%;公司第三大业务为固态硬盘,2021 年该业务实现营收 21.00 亿元,占总营收比重为 21.6%,同比增长 11%,毛利率达 12.37%;公司第四大业务为内存条,2021 年该业务实现营收 6.53 亿元,占总营收比重为 6.7%,同比增长 166%,毛利率达 0.80%。

公司长期聚焦存储产业,从 Flash 到 DRAM、从消费类到工规级、企业级,持续丰富形成“嵌入式存储+移动存储+固态硬盘+内存条”存储产品线、匹配多样化的应用场景。其中,在嵌入式存储领域,目前公司已发布 UFS 3.1 产品,主力产品 eMMC 5.1 已批量出货,公司在中国大陆率先推出了 512 Mb SLC NAND Flash 小容量存储芯片。在固态硬盘领域,公司发布新一代 FORESEE 品牌的 PCIe Gen 4X4 固态硬盘产品,重点布局企业级固态硬盘研发。在内存条领域,公司企业级服务器内存条产品(RDIMM)已经开始批量出货。

二、董事长蔡华波:23年深耕存储事业,打造国内第一的存储模组厂商

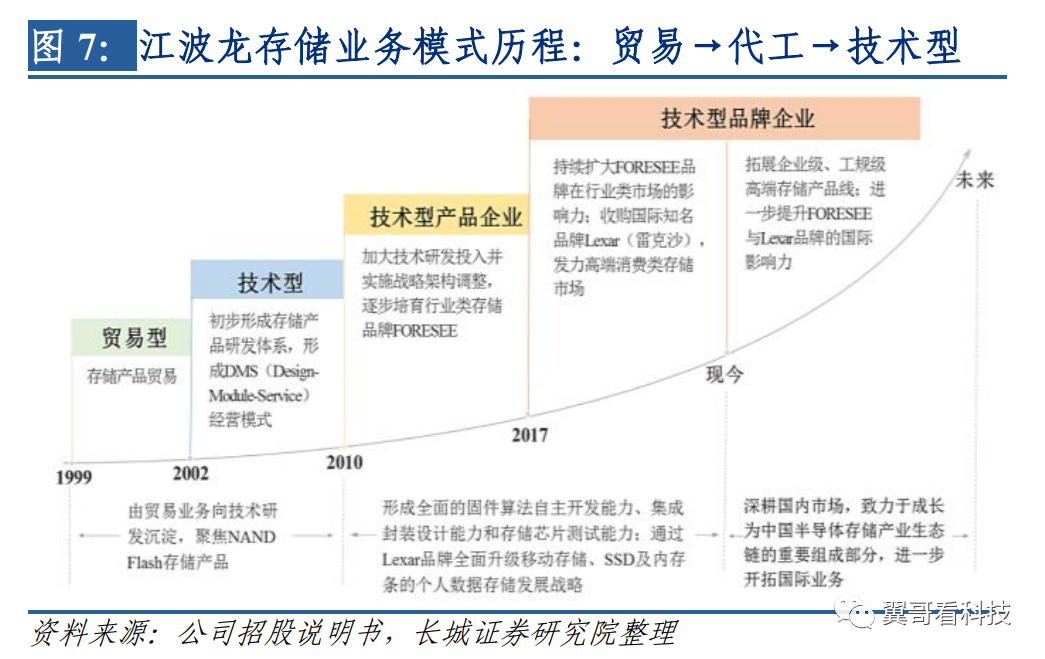

1999 年,年仅 23 岁的蔡华波董事长创立江波龙,开始从事存储贸易。90 年代中期,深圳凭借毗邻香港的地理优势,成为国内最大的半导体分销交易市场和集散地,货源和客源是大家竞争的焦点。初来乍到的蔡华波从销售业务干起,在深圳市海洋王投资发展有限公司做了三年业务员。1999 年,年仅 23 岁的蔡华波,在哥哥的鼓励下毅然辞职创业, 成立江波龙,干起了存储半导体的贸易生意。在这一时期,江波龙主营业务为半导体销售,而遇到产品技术问题,江波龙主要找兼职工程师来解决。

2003 年,江波龙开发出全球第一个基于 AG-AND 型闪存的 U 盘控制芯片,由贸易业务向技术研发沉淀,开启存储代工之路。据蔡华波董事长介绍,2002 年,由于价格便宜很多,江波龙购买了一批价值 500 万美金的存储产品(日本瑞萨的 AG-AND 型闪存),结果发现该产品在市场上并不通用。眼瞅着几百万美金货款要打水漂,蔡华波开始思考, “虽然不能通用,但总有利用价值”,琢磨许久后最终选定了 U 盘方案,找来香港一家公司定制 USB 控制器芯片,组建技术团队来设计软件固件,开发出了全球第一个基于 AND-NAND 型闪存的 U 盘产品。而这一年,恰好赶上苹果 iPod 大量采用 NAND 闪存替换微硬盘,导致市场上的闪存严重缺货,由于江波龙已有便宜的替代方案,因此吸引 了不少客户。不仅清仓积货,还扭亏为盈。而这次转危为安,也让蔡华波尝到了技术创新的甜头。于是,蔡董事长开始逐步招入大量技术人员,初步建立了存储产品研发体系, 形成 DMS(Design-Module-Service)经营模式,结合基于第二代 AG-AND 型闪存的 U 盘控制芯片,做起了存储芯片的贴牌代工,开启公司二次进阶之路。

随着产业成熟和升级,2006 年以后,江波龙以往的代工优势已逐渐消失,技术型产品企业势在必行,蔡董事长开始创立行业类存储品牌 FORESEE。2007 年,瑞萨放弃了存储业务,江波龙的资源优势也受到很大影响,“代工优势不再,客户不是衰落就是压价, 我们的工程师不是在忙技术创新,而是忙着帮客户降低成本”。秉持技术自主创新的理念,蔡董事长开始思考技术型产品企业的可能性。2008 年公司成功开发了一体化 U 盘模块(UDP)和 SSD 模块(Mini SDP)并率先在行业中推广应用,为公司带来业务规模和市场价值,在业内积累了一定知名度。2011 年,国产智能手机快速崛起之时,蔡董事长瞄准这一机遇,带领公司以能够应用于智能手机、平板电脑的大容量存储 eMMC 为切 入点,开始自主研发技术性产品,由此创立 Foresee 品牌。

蔡董事长再次前瞻布局 to C 业务,2017 年江波龙宣布正式收购并运营美光科技旗下 Lexar 品牌,成为大陆地区为数不多拥有高端消费类存储品牌的企业。随着 FORESEE 品牌在行业类市场的影响力逐步扩大,蔡董事长又前瞻性的预见到中国的存储产业很快会崛起,提前布局从传统的 to B 业务发展到 to B 和 to C。2017 年 8 月,趁着美光科技聚焦主业的战略调整,江波龙宣布正式收购全球领先闪存品牌 Lexar,新 Lexar 成为江波龙全资子公司独立运作。这成为当年存储业界的轰动性事件,但这一过程充满艰辛。从2019年开始,江波龙对 Lexar 的产品和市场进行加快优化,把亏损逐步减少,直到 2020 年 Lexar 才成功实现了全面盈利。

凭借在半导体存储器领域的沉淀、实力以及对市场的敏锐觉察,蔡董事长亦开始积极布局存储芯片设计业务。除存储模组业务外,蔡董事长也积极布局存储芯片设计,目前江波龙于上海研发中心建设芯片设计研发团队,主要聚焦 SLC NAND Flash 等小容量存储芯片设计。2022 年,江波龙在中国大陆率先推出 512 Mb SLC NAND Flash 小容量存储芯片,可广泛用于 IoT 市场,并在技术上可以替代 NOR Flash。自研芯片业务意味着公司已超越传统的存储模组厂的范畴,开始进入产业链的更上游,将给公司的未来发展增添更多的动力及想象空间。

如今江波龙已成长为一家兼具技术、品牌及规模的综合型半导体存储企业,市场地位及市占率领先。23 年来蔡董事长深耕存储事业,带领公司从存储贸易到存储代工,继而到自主开发技术性产品,再到现在成为存储技术性的品牌公司,市场地位领先。根据 CFM 数据,公司 2021 年 eMMC&UFS 市场份额为 6.5%,位列全球第六,国内第一。根据 Omdia (IHS Markit)数据,2021 年,Lexar 存储卡全球市场份额位列第二名,Lexar 闪存盘(U 盘)全球市场份额位列第三名。

三、获大基金6亿青睐,国家级专精特新“小巨人”,合作下游多家龙头客户

经过多年发展与技术积累,公司已形成自主可控的固件开发技术,存储芯片晶圆级测试技术业内领先,具备 SLC NAND Flash 存储芯片的设计能力。经过多年的发展,坚持自主创新,江波龙目前已打造固件算法开发、存储芯片测试、集成封装设计、存储产品定制等四大领域核心竞争力,高筑企业护城河构建深严技术壁垒。公司晶圆分析团队能够对 Flash 进行全方位品质画像、分级,深入进行产品应用仿真;形成了自主可控的 Flash 固件开发技术;在存储芯片 FT 测试,特别是 DRAM 存储芯片测试,具有业内领先的实力;公司掌握 SiP 芯片基板开发、结构设计、信号仿真、标准定义和失效分析等技术, 具有高性能、高复杂度硬件电路的设计能力;公司拓展了 SLC NAND Flash 等小容量存储芯片的设计能力,为公司向客户提供一体化存储方案提供助力,增强了公司持续稳定 交付产品的能力。

FORESEE + Lexar 自主品牌双轮布局 to B 和 to C 业务,江波龙获大基金 6 亿青睐,入选获评国家级专精特新“小巨人”企业。拥有行业类存储知名品牌 FORESEE 和国际高端消费类存储品牌 Lexar(雷克沙),江波龙是为数不多的在 to B 市场和 to C 市场中同时拥有自主品牌的存储器厂商。2019 年江波龙获得国家集成电路基金(简称“大基金”) 斥资 6 亿元的青睐,以 140 元/股的高价入股。根据公司招股书中数据表明,截至 2022 年上半年,国家大基金持股比例为 6.93%,成为江波龙第二大股东。2022 年江波龙先后 成功入选获评深圳市“专精特新”企业以及国家级专精特新“小巨人”企业,公司核心 竞争力强劲。

目前公司已进入闻泰科技、中兴通讯、字节跳动、联想、亚马逊、长安汽车等多家下游行业龙头客户供应链体系,与上游头部供应商合作紧密。公司面向消费电子、工业、通信、汽车、安防、监控等行业应用市场和消费者市场。经过多年技术积累与品牌沉淀, 时下,江波龙已与华勤技术、闻泰科技、龙旗技术、天珑移动等行业领先的整机 ODM 厂商形成稳定的合作关系,行业类存储器则进入传音控股、中兴通讯、字节跳动、萤石网络、联想、清华同方、深信服、奇瑞汽车、长安汽车等行业龙头客户的供应链体系, 消费类存储器客户有包括京东、亚马逊、沃尔玛、BestBuy 等知名零售商,并与国内晶圆原厂长江存储、长鑫存储开展长期业务合作,多次获得三星电子、西部数据、长江存储等上游原厂授予的“最佳合作伙伴”等称号。

四、自主可控大势所趋,国内信创需求崛起,驱动信创存储替代空间将超1100亿

半导体存储市场规模巨大,超过全球半导体集成电路市场规模的三分之一。据 WSTS 数据,2021 年全球半导体集成电路产业规模为 4608 亿美元,存储器市场规模为 1538 亿美元,占集成电路市场规模比例为 33%。WSTS 预测,2022 年存储芯片市场仍将继续增长至 1555 亿美元。在多种存储器芯片中,全球市场规模最大的仍是 DRAM 和 NAND Flash,据 IC Insights 数据,2021 年全球 DRAM 市场规模约占整个存储市场的 56%, NAND Flash 市场规模约占整个存储市场的 41%,二者合计占比高达 97%。目前在 DRAM 和 NAND Flash 两大市场领域,江波龙均有重点布局,未来发展前景可观。

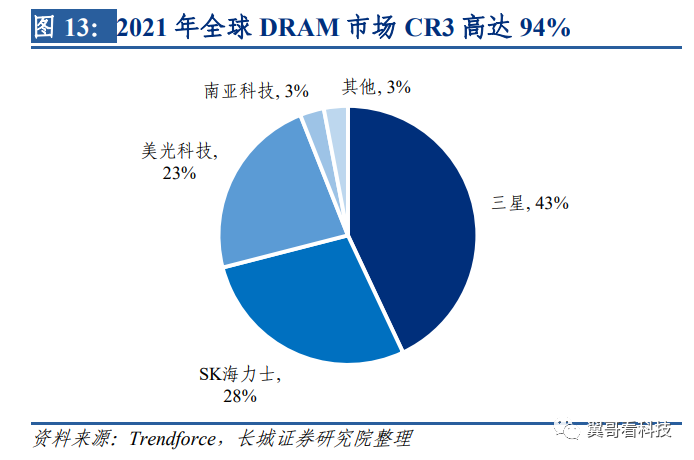

目前 NAND Flash、DRAM 自给率低,仍然依赖进口,主流企业为美日韩企业,半导体存储产业的国产替代空间巨大。根据 CFM 闪存市场数据统计,2020 年三星电子、铠侠、西部数据、SK 海力士、美光科技、英特尔在全球 NAND Flash 市场份额高达 99%,全球NAND Flash 市场高度集中;近年来,DRAM 晶圆市场集中度更高,根据 TrendForce 数据统计,2021 年三星电子、SK 海力士、美光科技在全球 DRAM 市场份额占比为 94%。目前半导体存储产业仍以美日韩企业为主流,未来国产替代空间巨大。

公司入榜 2021 年信创独角兽第十,未来重点发力国内信创市场,中长期成长空间广阔。 公司近年来重点布局企业级固态硬盘 SSD 及企业级内存条产品,发力信创领域,已初步在业内崭露头角。由德本咨询、eNet 研究院、互联网周刊、投研电讯四家智库机构联袂推出的“2021 中国信创产业独角兽 100 强”榜单中,江波龙位列第 10 位。未来,随着国内信创政策的落地加速,公司的市场规模和市场份额在未来仍有较大的成长空间,有望继续以较快的速度增长。

综上所述,在半导体存储行业国产替代进程加速和国内信创市场需求强劲的背景下,中长期情况下公司所处行业未来发展态势良好,拥有较好的市场前景。

五、风险提示

1、研发不及预期风险:公司能否顺利开展研发活动并形成满足客户需求的产品或服务,对其正常经营乃至未来实现持续盈利具有重要作用,若研发人员流失、研发不及预期,将影响公司产品布局与经营情况。

如果您发现该资源为电子书等存在侵权的资源或对该资源描述不正确等,可点击“私信”按钮向作者进行反馈;如作者无回复可进行平台仲裁,我们会在第一时间进行处理!

- 最近热门资源

- 银河麒麟桌面操作系统V10SP1-2403-update1版本中,通过“麒麟管家-设备管理-硬件信息-硬盘”查看硬盘类型时,显示的是HDD(机械硬盘),而实际上该笔记本的硬盘类型为SSD 81

- 以openkylin为例编译安装内核 76

- 分享解决宏碁电脑关机时自动重启的方法 73

- 统信uosboot区分未挂载导致更新备份失败 63

- 分享如何解决报错:归档 xxx.deb 对成员 control.tar.zst 使用了未知的压缩,放弃操作 63

- 统信uos安装mysql的实例参考 60

- 格之格打印机dp3300系列国产系统uos打印机驱动选择 57

- 在银河麒麟高级服务器操作系统V10SP3中,需要将默认shell类型修改为csh。 51

- MySQL国产平替最佳选择---万里数据库(GreatDB) 45

- 最近下载排行榜

- 银河麒麟桌面操作系统V10SP1-2403-update1版本中,通过“麒麟管家-设备管理-硬件信息-硬盘”查看硬盘类型时,显示的是HDD(机械硬盘),而实际上该笔记本的硬盘类型为SSD 0

- 以openkylin为例编译安装内核 0

- 分享解决宏碁电脑关机时自动重启的方法 0

- 统信uosboot区分未挂载导致更新备份失败 0

- 分享如何解决报错:归档 xxx.deb 对成员 control.tar.zst 使用了未知的压缩,放弃操作 0

- 统信uos安装mysql的实例参考 0

- 格之格打印机dp3300系列国产系统uos打印机驱动选择 0

- 在银河麒麟高级服务器操作系统V10SP3中,需要将默认shell类型修改为csh。 0

- MySQL国产平替最佳选择---万里数据库(GreatDB) 0

prtyaa 收益400.83元

zlj141319 收益237.91元

哆啦漫漫喵 收益231.52元

IT-feng 收益219.92元

1843880570 收益214.2元

风晓 收益208.24元

777 收益173.17元

Fhawking 收益106.6元

信创来了 收益106.03元

克里斯蒂亚诺诺 收益91.08元