【广发策略】嘉实软件ETF:乘势信创国产化战略机遇

报告正文

一、国产软件:自主可控战略升级,软件国产化进程乘势启航

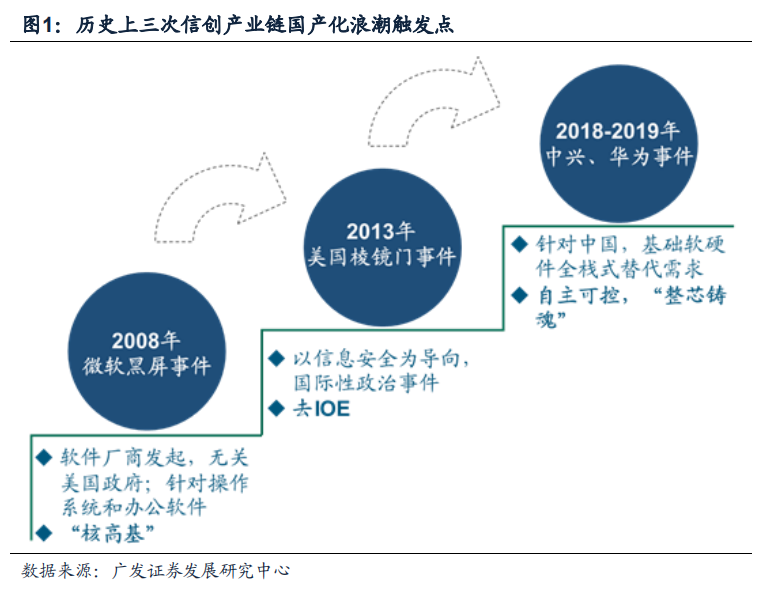

(一)信息安全加码,信创产业链国产化需求第三次浪潮已至

信息安全重要性提升,信创产业链迎来第三次国产化替代浪潮。国家安全“自上而下”战略升级,信创产业作为信息安全的基础,需提升产业链自主可控能力。信创产业发展至今经历了三次国产化替代浪潮,触发原因分别为08年微软“黑屏事件”、13年美国“棱镜门”事件以及18-19年中兴、华为事件。18年以来的中美科技脱钩、近期美国芯片法案、芯片出口管制等均提升自主可控紧迫性,同时,信创产业链的创建在政策上持续获得大力支持和规划,二十大报告中强调完善网络安全保障体系建设、健全国家安全体系。

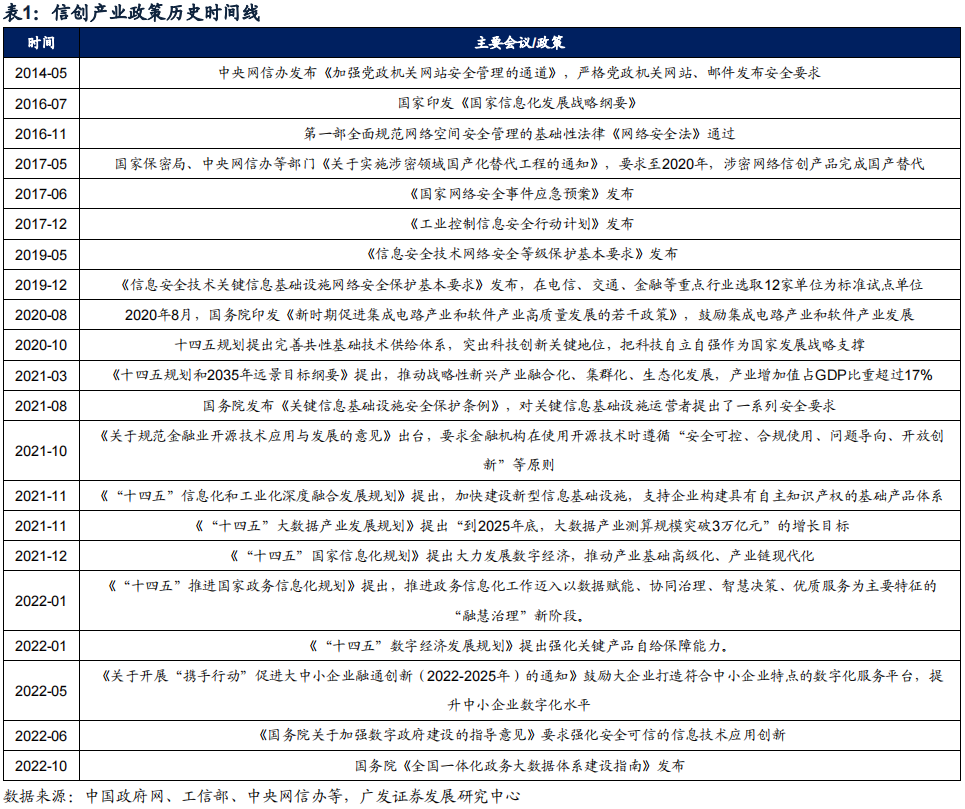

核心驱动力之一:政策是信创产业链国产化进程推进的催化剂

政策部署上强调国家战略科技自立自强,党政信创政策规划率先出台。十九届五中全会公报把科技自立自强作为国家发展的战略支撑;2021年中央经济工作会议8项任务中将强化国家战略科技力量排在首位;2022年10月28日国务院发布《全国一体化政务大数据体系建设指南》,形成“1+32+N”框架结构,提出到2023年底前全国一体化政务大数据体系初步形成。未来信创政策有两大超预期方向,一是在党政信创政策规划足够完备的情况下,在行业信创上启动规划形成政策合力;二是针对信创产业中国产化率较低且受到出口管制影响的CPU、操作系统等环节提供国家性质的产业基金支持或财政补贴。

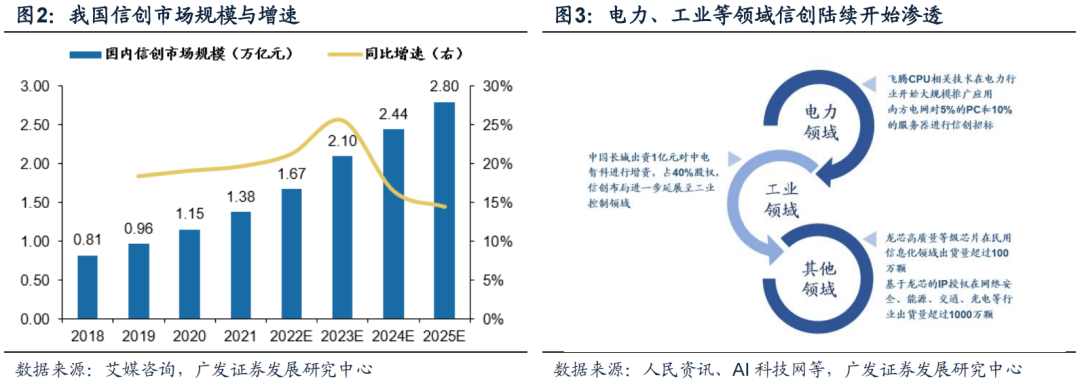

核心驱动力之二:信创产业链国产化空间广阔

信创产业国产化是信息安全的前提保障,尤其是核心软件基础硬件和软件的国产替代。“信创”产业即信息技术应用创新产业,其核心内涵是指IT基础产业国产化,涵盖了“硬件—软件—服务”的完整产业链条。具体而言,包括基础硬件(芯片、服务器)、基础软件(操作系统、中间件、数据库)、应用软件、网络安全、整机与系统集成等领域,并基于国产化IT底层架构建立自有的IT标准和产业生态。近年来,国家大力推进从基础软硬件到应用软件的国产替代,党政及各关键行业领域对国产设备及软硬件的采购力度逐渐加大。同时,数据安全是网络安全的底线,全球大数据安全事件频发背景下,保障企业和国民数据信息安全具有必要性和紧迫性。信创产业国产化空间广阔,尤其是基础软件中的中间件、数据库,以及服务器与关键业务领域终端操作系统领域的国产化程度相对较低。

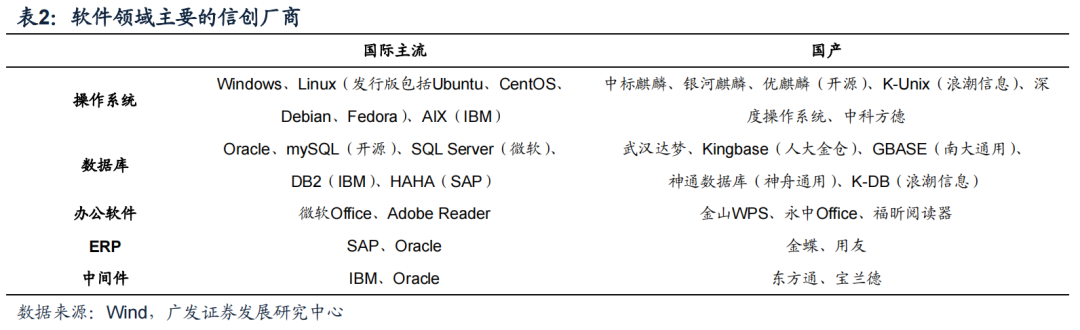

信创产业中软件主要包含操作系统、数据库、中间件等,软件国产化的进程将由易到难逐步推进,首先是应用软件国产化,目前大多数已实现;其次是网银、互联网金融等外围业务系统的中间件、数据库国产化,目前进展显著、难度相对低;再次是核心系统的中间件、数据库国产化,目前正逐步推进、难度相对较高;最后是服务器与关键业务领域终端操作系统国产化,难度高、目前正尝试推进。

“PK”体系和政策引导下,当前信创生态已初步建成,国产软件具备规模化基础。一方面,在技术体系方面,“PK体系”已成为信创生态建设的主力军,“PK体系”是由中国电子建立的基于飞腾(Phytium)CPU+麒麟(Kylin)操作系统的国产IT架构,对标Wintel体系,自2017年12月发布以来已得到广泛应用;2019年12月,中国首个计算机软硬件基础体系标准《PK体系标准》发布,实现了体系内用户及上下游厂商技术服务的标准化,为量产提供基础。另一方面,政策推广方面,政策目标指示下游需求确定性强:国家提出“2+8”安全可控体系,即党政两大体系+国计民生八大行业(包括金融、石油、电力、电信、交通、航空航天、医院、教育等)。

1. 操作系统:高度标准化产品,技术壁垒高、国产厂商市占率较低,麒麟软件已初步突破

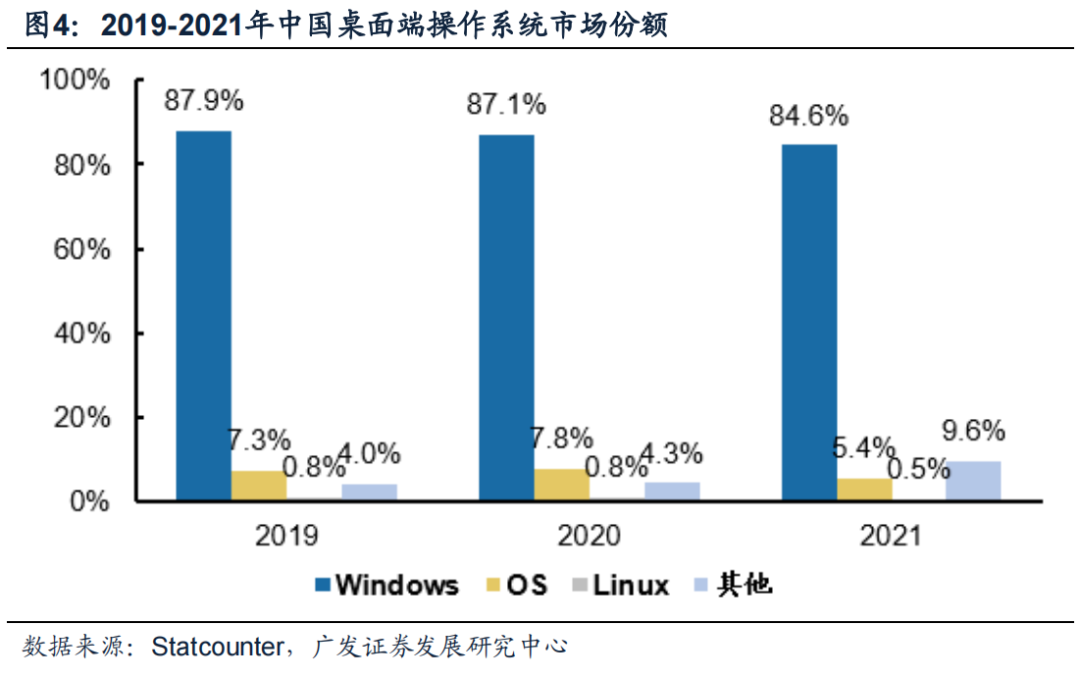

由于操作系统大部分核心技术、厂商及产品均起源于美国,存在贸易管制风险,因此对于该类“卡脖子”产业国产替代具备一定迫切性。①竞争格局上,当前市场主要由外资厂商如微软、谷歌垄断。Statcounter对全球所有平台操作操作系统的统计显示,2021年中国桌面端操作系统中Windows占比84.6%;②国产生态上,统信UOS系统及麒麟OS具备相对完善生态圈,已研发出多款操作系统,但由于基于Linux系统,配套PC软件不足,短期内在商用领域难以与Windows形成有力竞争;③国产替代上,由于Win7于2020年1月14日起终止服务,2021年Windows、OS和Linux以外的其他操作系统在中国桌面端操作系统市场中的份额达到9.6%,较2020年有明显提升,国产替代成效开始显现。

2. 数据库:技术壁垒高,使得行业集中度较高、头部厂商具有先发优势

分布式数据库的一致性风险显著高于传统集中式数据库,解决该问题的方案往往需要相当程度的二次开发以及在实际业务场景中的不断调优,技术壁垒较高,因此华为、腾讯、阿里等巨头的国产数据库产品更具优势。新基建的逐步推进将带来数据量的井喷,因此数据库作为数据的载体,受益确定性高,据中国信通院《数据库发展研究报告(2021年)》测算,到2025年,中国数据库市场规模将达688亿元,2021-2025年的复合增长率为23.4%。

3. 中间件:技术壁垒相对低,但需等待自主IT生态成熟后开始发力

虽然中间件技术壁垒相对较低,但是国产中间件单一环节的成功无法抗衡Wintel、IBM、Oracle等巨头的产品体系,国产中间件也只有在整个国产IT生态成熟后才有真正角力巨头的机会。

4. 网络安全软件:国产进度高,关注EDR(终端安全检测与响应)、EPP(终端安全防护平台)对传统防病毒软件的替代

国产终端安全软件不断发展,5G等新技术带来的网络安全新挑战。近年来党政机关、关键信息基础设施等重要单位防护能力已显著增强,重大安全漏洞应对能力不断强化,但随5G等新技术新应用的大量涌现,或面临网络安全新挑战。以《等级保护2.0》为代表的网络安全政策法规落地加速,关注EDR(终端安全检测与响应)、EPP(终端安全防护平台)对传统防病毒软件的替代。

二、中证软件指数:助力信息安全,乘势国产软件扩围

(一)指数编制:反映软件服务产业整体走势

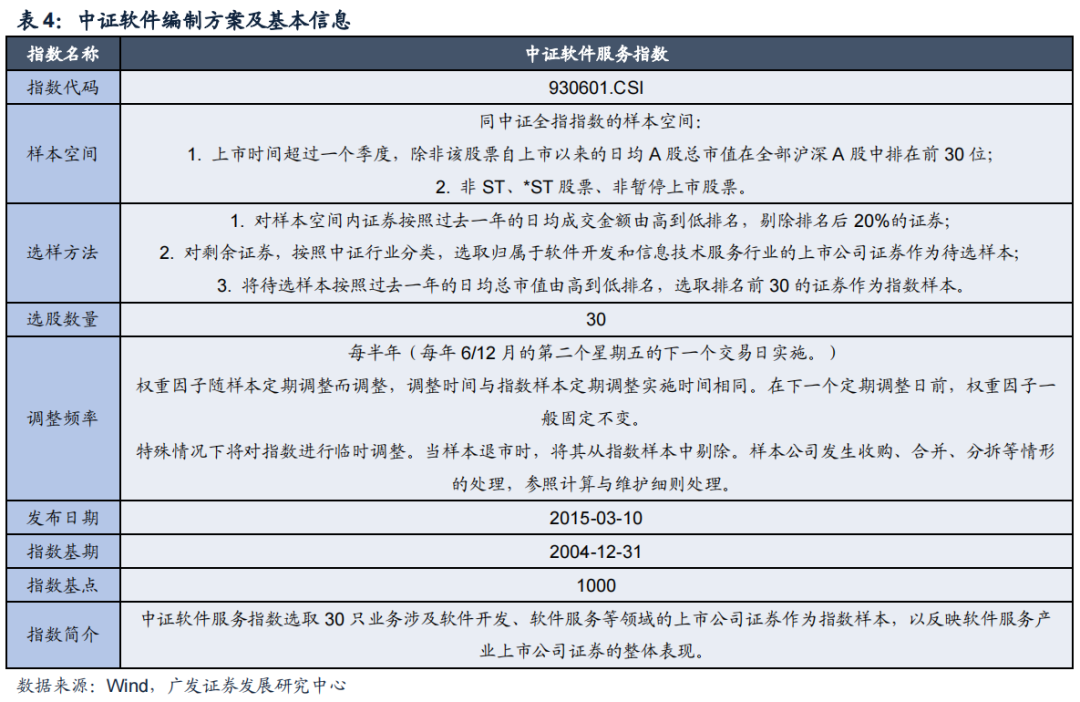

中证软件服务指数(代码:930601.CSI,以下简称中证软件) 于2015年3月10日由中证指数有限公司发布,基期为2004年12月31日。中证软件选取30只业务涉及软件开发、软件服务等领域的上市公司证券作为指数样本,以反映软件服务产业上市公司证券的整体表现。

中证软件的指数编制方案曾出现重要变更:2021年3月10日起,中证软件成分股数量从100只变为30只,且增加权重限制规则,即“前五大样本合计权重不超过60%”。

中证指数公司发布的另一软件行业指数,中证全指软件指数(代码:H30202.CSI,以下简称软件指数),同样从数从中证全指指数中选取业务涉及软件开发领域的上市公司证券作为指数样本,以反映该主题上市公司证券的整体表现。与中证软件的差异在于,软件指数的成分股仅包含软件开发行业标的,中证软件的成分股同时包含软件开发以及软件服务提供商标的。

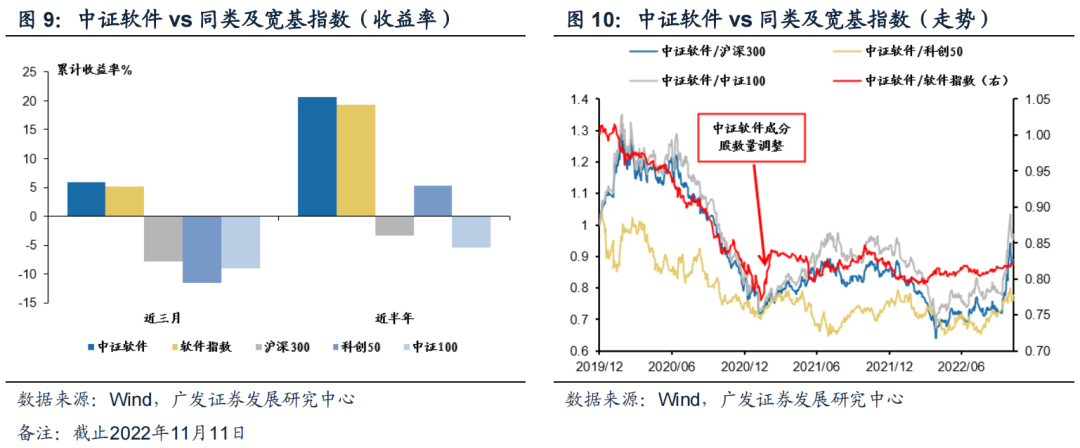

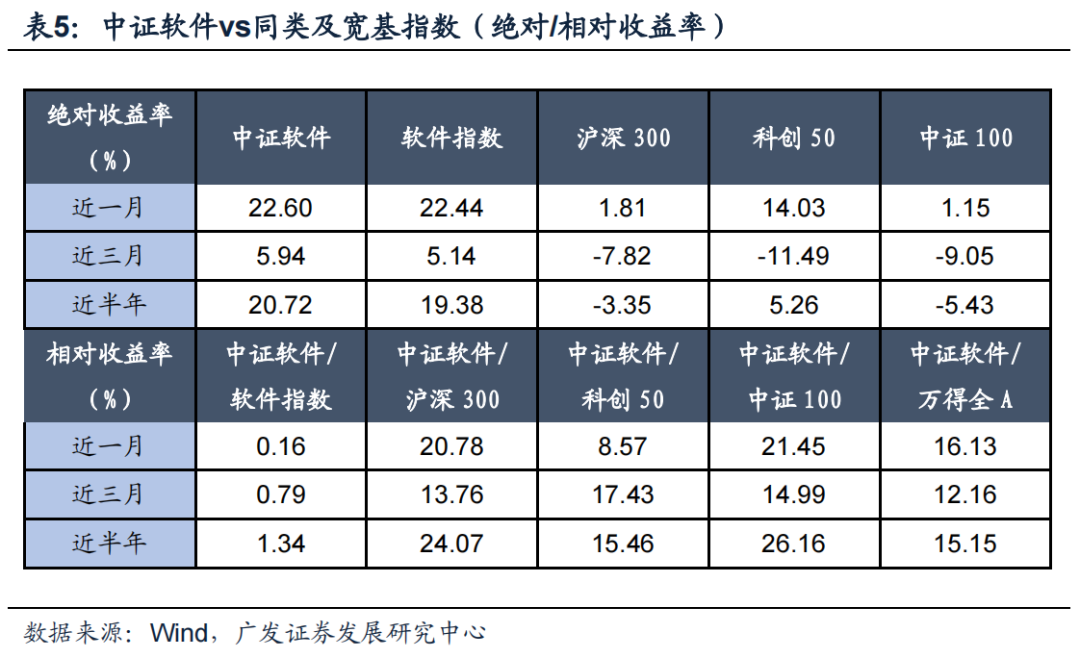

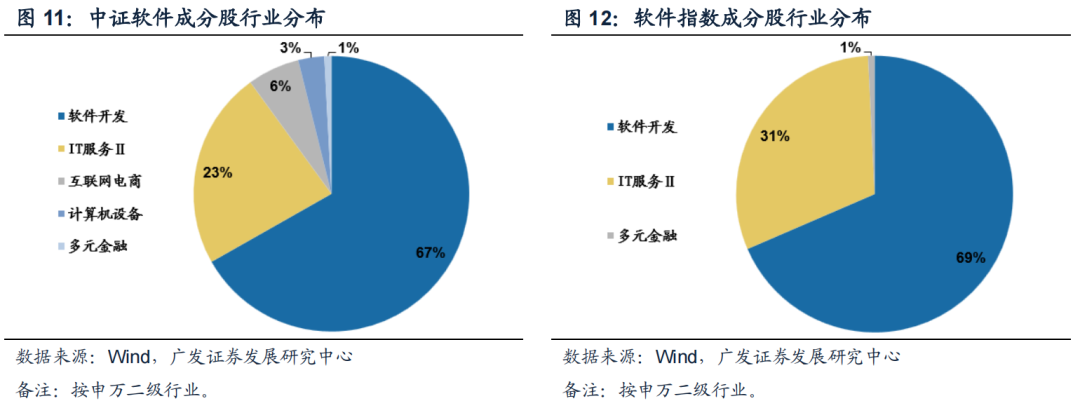

中证软件指数走势综合表现了沪深市场中软件开发和信息技术服务行业的整体表现,在2021年3月10日成分股数量调整后,中证软件在指数收益和波动率上有明显回升,尤其是2022年4月以来跑赢同类及主要宽基指数。在经历过成分股数量调整后,中证软件年化收益率高于沪深300,且年化波动率低于同类指数,根据Wind数据,在统计区间2021/3/10-2022/11/11内,中证软件年化波动率为22.79%,低于软件指数的23.41%;从指数走势上看,2022年4月起,中证软件指数跑赢同类指数及主要宽基指数,根据Wind数据,近三月中证软件累计收益率5.94%,高于软件指数的5.14%、沪深300的-7.82%。

中证软件在行业分布上聚焦软件开发和IT服务行业,同时,相比同类指数,也覆盖互联网电商、计算机设备等软件服务提供商。根据Wind数据,中证软件成分股中,占比前三的行业是软件开发、IT服务和互联网电商,分别占比67%、23%和8%;相比同类指数来看,软件指数仅分布于三个行业,分别是软件开发(69%)、IT服务(31%)、多元金融(1%)。

从市值分布上看,相比同类指数,中证软件的成分股中大盘股居多,小盘股占比相对较少。根据Wind数据,中证软件成分股中,52%的成分股市值在500-1000亿元区间内、8%的成分股市值超1000亿元、15%的成分股市值在200亿元以下,同类指数来看,软件指数成分股中42%的成分股市值在500-1000亿元区间内、7%的成分股市值超1000亿元、35%的成分股市值在200亿元以下。

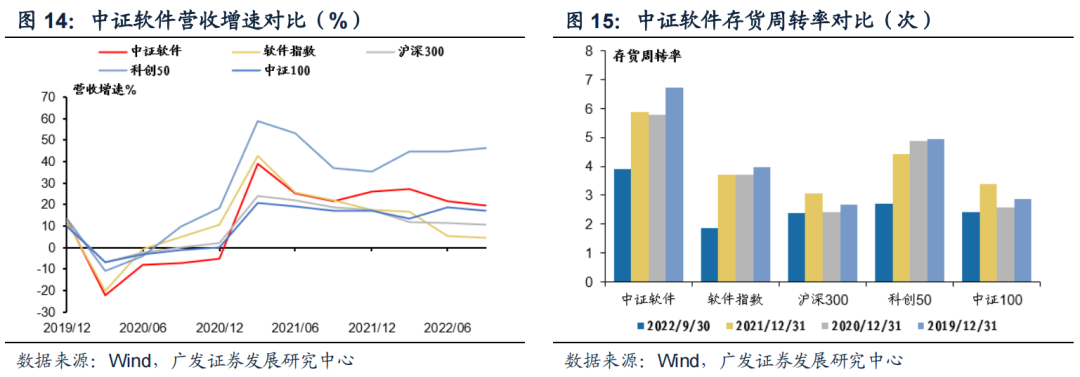

在成分股数量调整之后,中证软件的营收增速显著高于同类指数及部分宽基指数。根据Wind数据,自2021年底起,中证软件的营收增速高于软件指数、沪深300和中证100,2022年Q3中证软件的营收增速为19.45%,高于软件指数的4.33%、沪深300的10.62%。

从营运能力上看,中证软件的存货周转率明显高于同类指数和主要宽基指数,根据Wind数据,2022年Q3中证软件的存货周转率为3.9%,高于软件指数的1.85%、沪深300的2.39%。

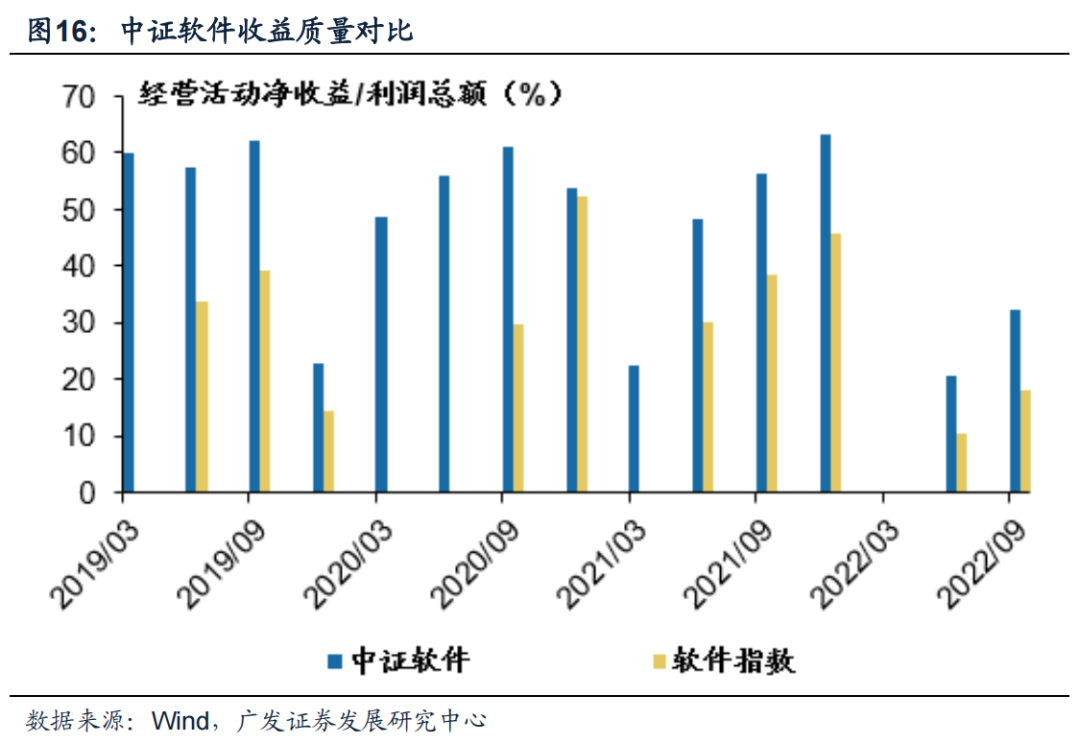

从收益质量上看,中证软件的经营活动收益占比相对高,根据Wind数据,2022年Q3中证软件的经营活动净收益占利润总额比重为32.34%,高于软件指数的18.11%。

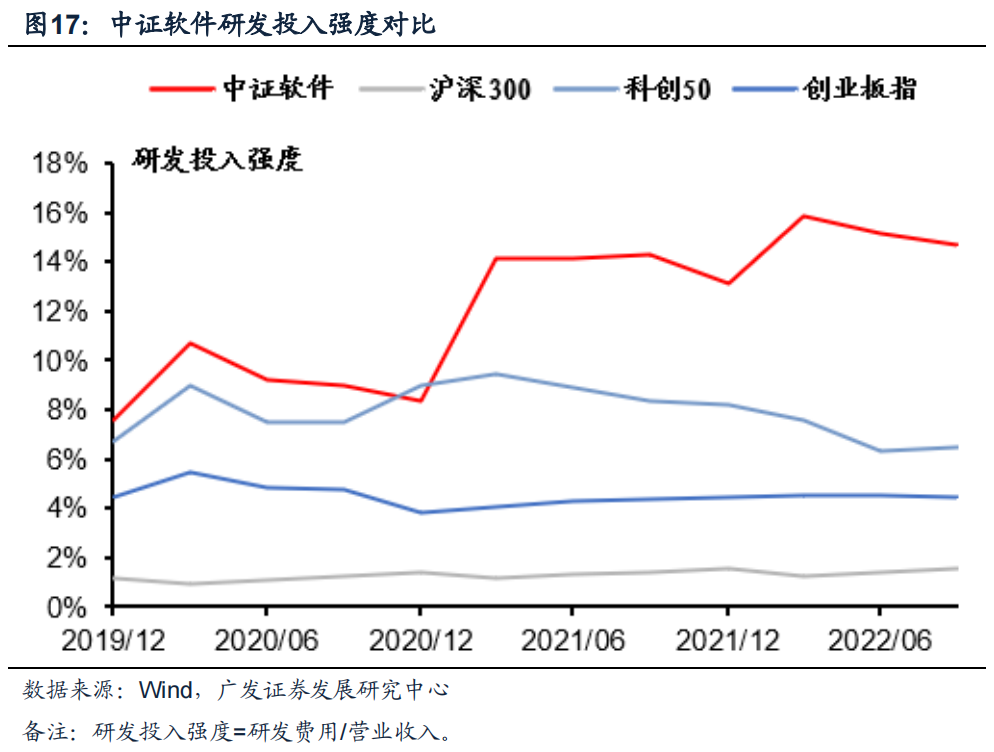

中证软件聚焦技术密集的软件行业,2021年一季度起,中证软件的研发投入强度保持在10%以上,其研发投入强度高于科创50等主要宽基指数。根据Wind数据,2022年Q3中证软件的研发投入强度为32.34%,高于科创50的6%、沪深300的2%。

三、产品信息:嘉实中证软件服务ETF及联接产品介绍

(一)产品信息:跟踪中证软件指数

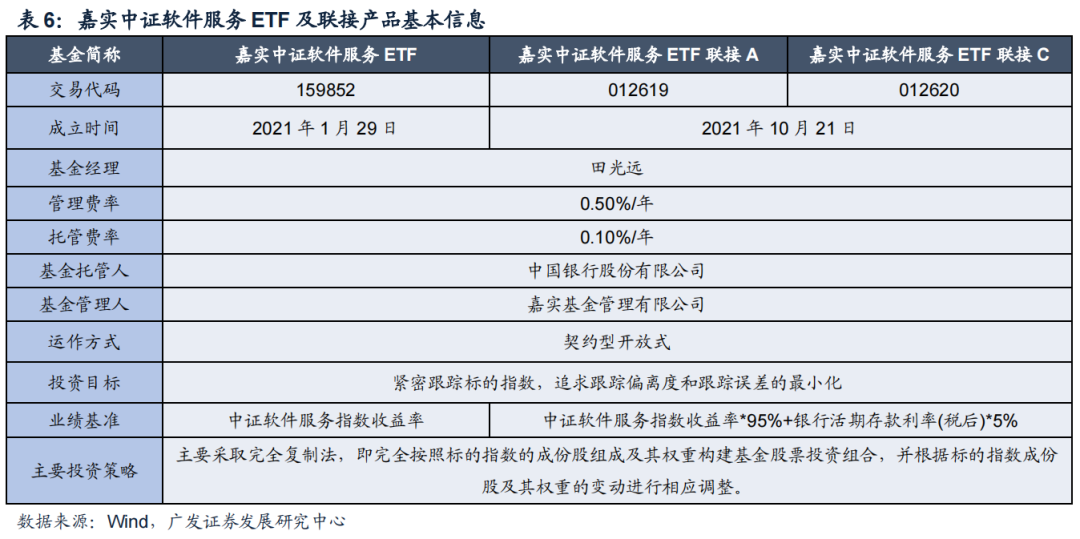

嘉实中证软件服务ETF(交易代码:159852)是嘉实基金旗下跟踪中证软件服务指数的ETF产品,于2021年1月29日成立,该产品进行被动式指数化投资,旨在紧密跟踪标的指数,追求跟踪偏离度和跟踪误差最小化。

该基金投资策略为:采取完全复制法,即完全按照标的指数的成份股组成及其权重构建基金股票投资组合,并根据标的指数成份股及其权重的变动进行相应调整,力争将日均跟踪偏离度的绝对值控制在0.2%以内,年化跟踪误差控制在2%以内。

该基金投资范围为:标的指数成份股及备选成份股(含存托凭证)、除标的指数成份股及备选成份股以外的其他股票(包含创业板、存托凭证及其他依法发行上市的股票)及债券等中国证监会允许基金投资的其他金融工具。其中,基金投资于标的指数成份股及备选成份股的比例不低于基金资产净值的90%,因法律法规的规定而受限制的情形除外。

嘉实基金于1999年3月25日成立,是中国第一批基金管理公司之一,是中外合资基金管理公司,公司获得首批全国社保基金、企业年金投资管理人、QDII 和特定资产管理业务等资格。公司注册地上海,总部设在北京并设深圳、成都、杭州、青岛、南京、福州、广州、北京怀柔、武汉分公司。根据Wind数据,截至2022年11月13日,嘉实基金旗下基金数量为283只,在管规模达7892.73亿元,曾获2019年、2020年和2021年被动投资金牛基金公司奖项。在指数产品开发方面,公司产品线丰富,涉及的产品类型包括普通指数基金、上海/深圳单市场ETF、上海/深圳跨市场ETF、各种ETF联接基金、QDII-ETF、沪港深ETF、QDII指数基金、QDII-FOF基金、沪港通指数基金等,实现了市场多数类型的指数产品的覆盖,形成系统投资决策体系,包含Smart Beta等投资策略。

宏观经济下行压力超预期,国内“稳增长”政策落地效果仍有不及预期风险。

全球疫情仍存在反复的风险,尤其是奥密克戎疫情带来更大的不确定性。

疫情变异/反复可能导致全球经济修复可能不及预期并影响中国出口韧性。

全球/中国通胀高位流动性可能边际收紧。

中美贸易/金融领域的关系仍有不确定性。

如果您发现该资源为电子书等存在侵权的资源或对该资源描述不正确等,可点击“私信”按钮向作者进行反馈;如作者无回复可进行平台仲裁,我们会在第一时间进行处理!

- 最近热门资源

- 银河麒麟桌面操作系统备份用户数据 130

- 统信桌面专业版【全盘安装UOS系统】介绍 128

- 银河麒麟桌面操作系统安装佳能打印机驱动方法 120

- 银河麒麟桌面操作系统 V10-SP1用户密码修改 108

- 麒麟系统连接打印机常见问题及解决方法 26

- 最近下载排行榜

- 银河麒麟桌面操作系统备份用户数据 0

- 统信桌面专业版【全盘安装UOS系统】介绍 0

- 银河麒麟桌面操作系统安装佳能打印机驱动方法 0

- 银河麒麟桌面操作系统 V10-SP1用户密码修改 0

- 麒麟系统连接打印机常见问题及解决方法 0

prtyaa 收益393.62元

zlj141319 收益218元

1843880570 收益214.2元

IT-feng 收益210.13元

风晓 收益208.24元

777 收益172.71元

Fhawking 收益106.6元

信创来了 收益105.84元

克里斯蒂亚诺诺 收益91.08元

技术-小陈 收益79.5元