【国投证券电子|高端国产替代系列】光刻胶:半导体制造核心材料,国产替代突围在即

■光刻胶是光刻工艺的关键材料:

■光刻胶产业链壁垒高,多环节亟待突破:

光刻胶是光刻工艺的关键材料

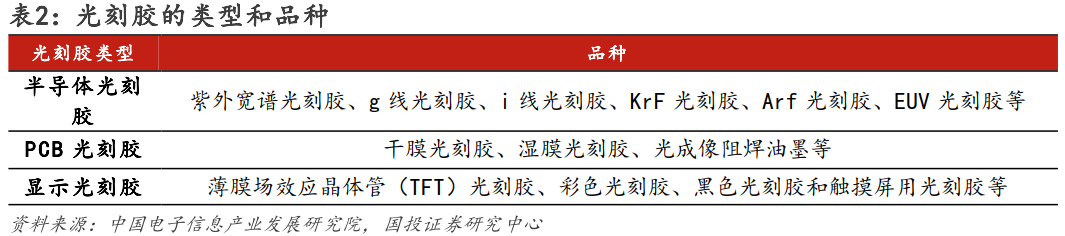

1.1.光刻胶按应用可分为半导体、PCB和显示三类,半导体光刻胶壁垒最高

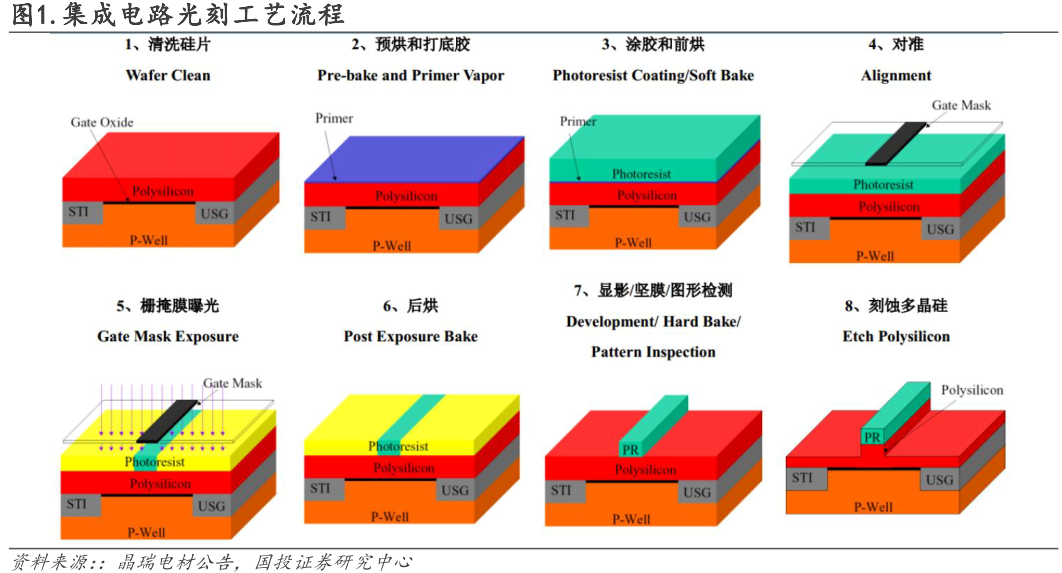

光刻胶是光刻工艺的关键材料,光刻工艺是集成电路制造的核心工艺。光刻胶是利用光化学反应,经光刻工艺将所需要的微细图形从掩模版转移到待加工基片上的图形转移介质,是光刻工艺得以实现选择性刻蚀的关键材料,被广泛应用于光电信息产业的微细图形线路的加工制作。在大规模集成电路的制造过程中,光刻和刻蚀技术是精细线路图形加工中最重要的工艺,占芯片制造时间的40%-50%。以集成电路为例,光刻工艺的过程可概括为涂胶、曝光、显影等环节。(1)涂胶:在晶圆衬底片上涂覆光刻胶,并进行前烘去除溶剂;(2)曝光:透过掩膜版,经紫外光、深紫外光、电子束、离子束等光照或辐射曝光,使曝光部分的感光组分发生化学反应;(3)显影:烘烤后通过显影将光刻胶部分溶解,形成图形从掩膜版到衬底片的转移。

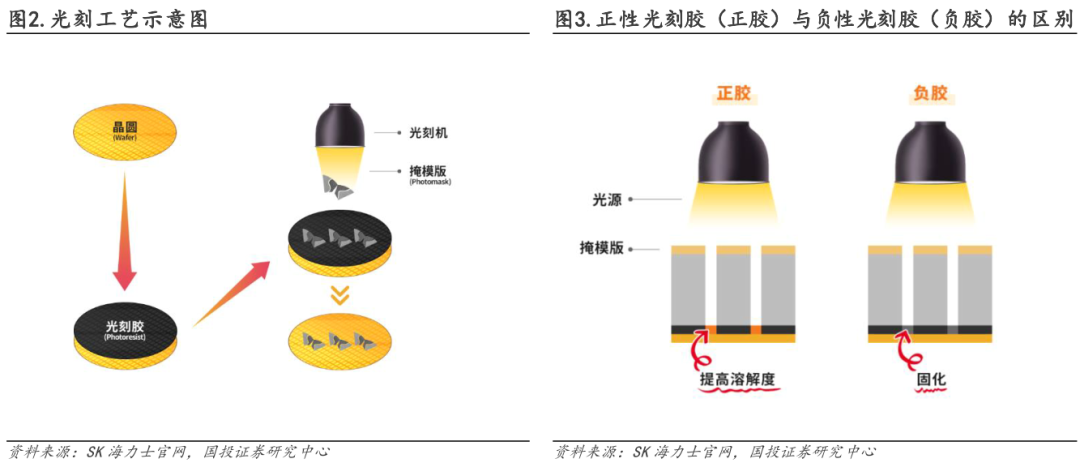

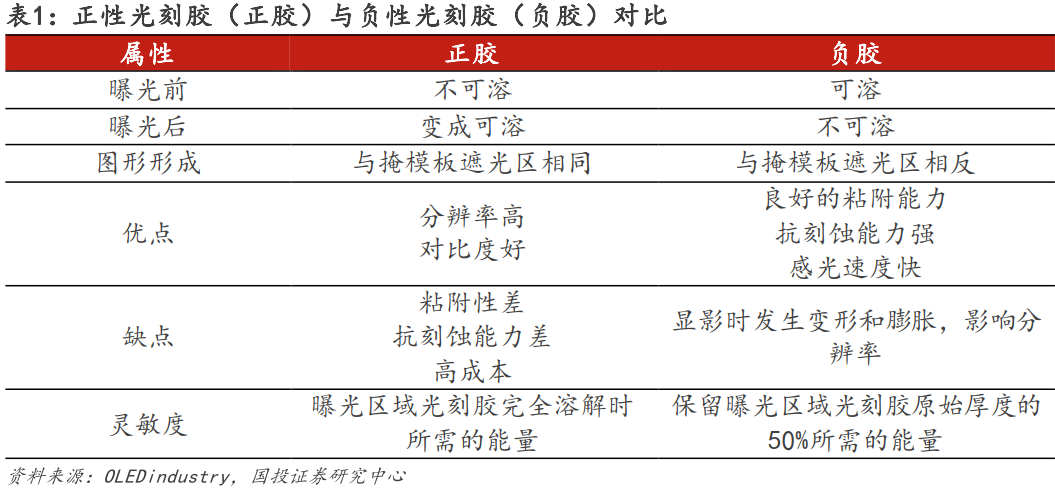

光刻胶按显示效果分为正性光刻胶和负性光刻胶,正胶通常用来绘制精细图形,负胶成本低、抗刻蚀能力强。光刻胶是一种受到光照后特性会发生改变的光敏材料,在光辐照的作用下,光敏化合物分解,激发光化学反应,在显影液中的溶解度发生变化,使得受光辐照的区域更加容易溶解于显影液中(负胶情况相反)。因此按照曝光区域的去除或者保留区分,曝光后溶解度上升的物质称作正性光刻胶(正胶),反之则为负性光刻胶(负胶)。使用正胶形成的图形与掩膜版相同,负胶则图形相反。正胶经显影处理后溶解度上升,被曝光的区域溶于显影液,在后续的刻蚀、沉积等工艺中会被去除掉,而没有被曝光部分不会受后续工艺的影响。负胶经曝光而固化的部分,在显影过程中,因吸收部分显影液而容易膨胀、变形,不适合绘制精细图形。。

光刻胶按照下游应用领域不同,可分为半导体光刻胶、PCB光刻胶和显示光刻胶。其中PCB光刻胶的技术难度相对较低,半导体光刻胶的技术壁垒最高。

-

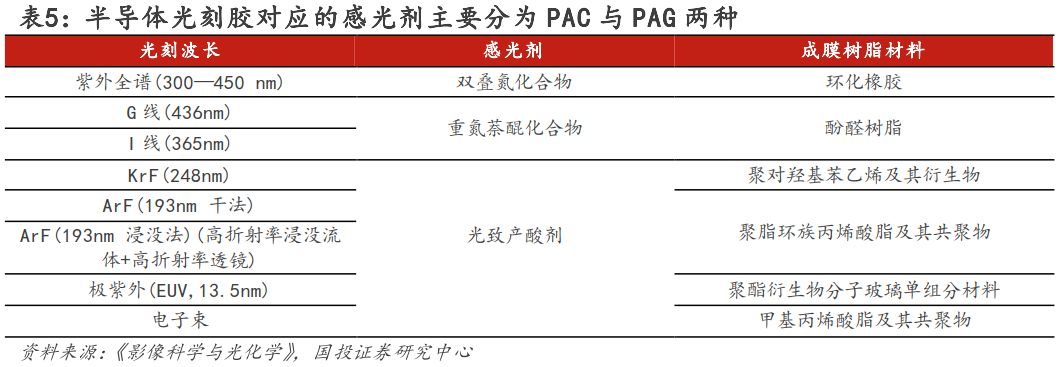

半导体光刻胶:包括紫外宽谱光刻胶、g线光刻胶、i线光刻胶、KrF光刻胶、ArF光刻胶和EUV光刻胶。半导体光刻胶根据曝光光源波长进行分类,经历了从紫外光源到深紫外光源,再到极紫外光源的发展过程,用于半导体器件的制备。

-

PCB光刻胶:包括干膜光刻胶、湿膜光刻胶和光成像阻焊油墨。干膜、湿膜光刻胶用于PCB印刷线路板中精细铜线路的加工,湿膜相对干膜的精度更高、成本更低,但设备成本高;光成像阻焊油墨在印刷版表面永久停留,具有绝缘作用,是用于预防焊锡搭线短路的保护层。

-

显示光刻胶:包括薄膜场效应晶体管(TFT)光刻胶、彩色光刻胶、黑色光刻胶和触摸屏用光刻胶。TFT光刻胶一般为正性胶,用于面板中TFT阵列的制备;彩色、黑色光刻胶均为负性胶,用于彩色滤光片的制备,由于含有颜料,在制造过程中对于颜料分散稳定技术要求较高;触摸屏用光刻胶用于在玻璃基板上沉积氧化铟锡以制备触摸电极。

光刻胶配套试剂是光刻工艺中与光刻胶配套使用的湿化学品,主要包括增黏剂、稀释剂、去边剂、显影液、剥离液等。大部分配套试剂的组分是有机溶剂和微量添加剂,溶剂和添加剂都是具有低金属离子及颗粒含量的高纯试剂。在光刻工艺过程中,稀释剂用于稀释光刻胶,增黏剂用于涂布环节前,去边剂用于涂布环节中,显影液和剥离液用于显影环节及后续。

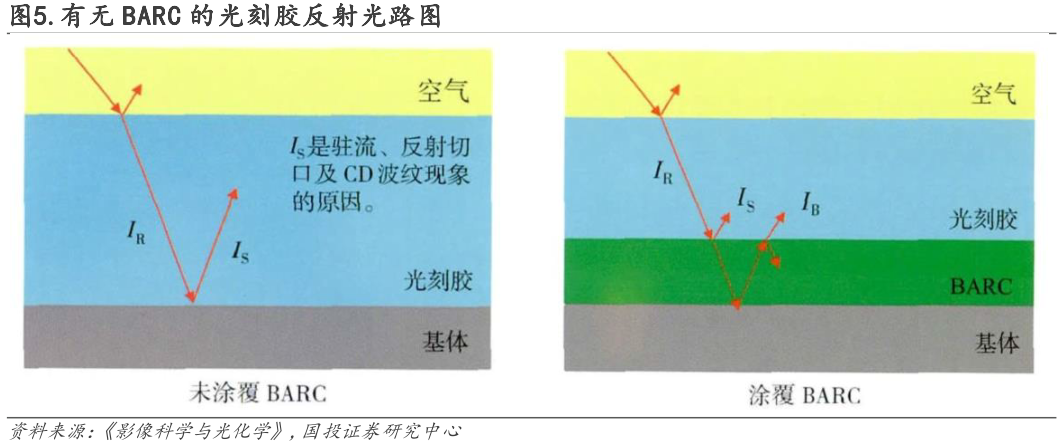

抗反射涂层能够提升关键尺寸的均一性,BARC是目前主流方案。随着集成电路制程提升,图案分辨率要求提升,相对应的光刻技术的曝光波长不断减小,也伴随着负面的光刻工艺中驻波效应、摆动效应和凹缺效应等对图案关键尺寸的均一性影响增加,进而严重影响图案的清晰度和分辨率。抗反射涂层作为配套光刻胶,可以有效缓解这一问题。大部分的光刻胶是多层结构,在涂覆光刻胶前,可先将抗反射涂层涂覆在晶圆表面,作为光刻胶的其中一种涂层,以减少底部光的反射。抗反射涂层(Anti-Reflective Coatings,ARC)可分为顶部抗反射涂层(Top Anti-reflective Coatings,TARC)和底部抗反射涂层(Bottom Anti-reflective Coatings,BARC)两种,BARC降低摆动效应和凹缺效应的效果更明显,因此增加BARC是目前行业普遍采用的主流方法。

1.2.光刻胶市场持续扩容,半导体光刻胶市场国内增速高于全球

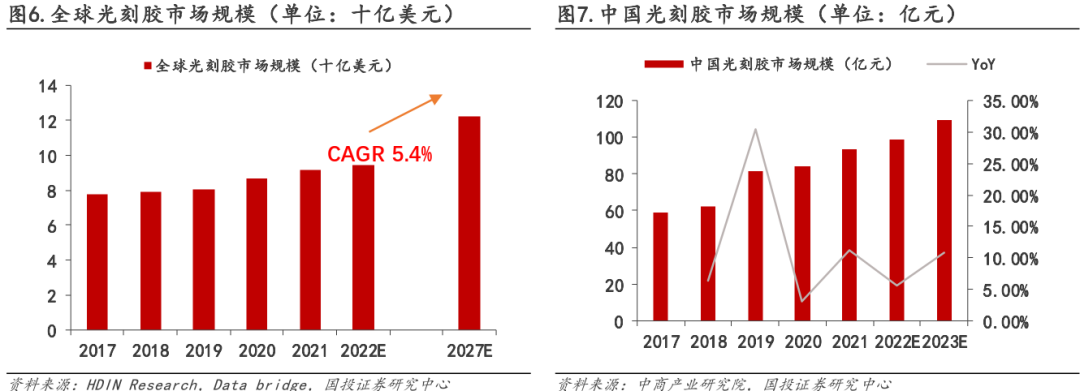

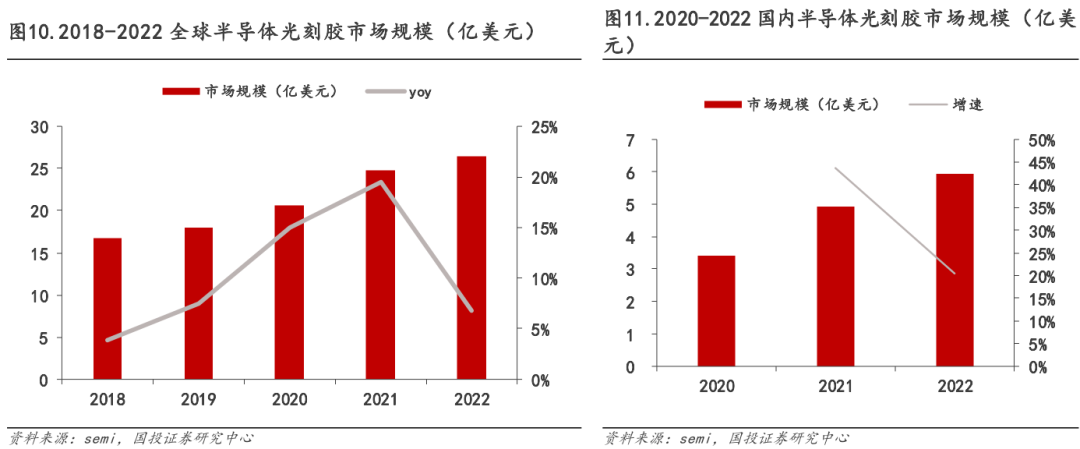

全球光刻胶市场有望突破百亿美金,国内市场增速高于全球。随着5G、智能家居、物联网、大数据等领域的快速发展以及时代信息化的推进,半导体、显示面板和PCB等光刻胶下游应用的需求逐步提升。Data bridge和HDIN Research数据显示,2021年全球光刻胶市场规模为91.8亿美元,预计2022-2027CAGR为5.4%,至27年市场规模达122.5亿美元。在市场需求增长及国产自主化政策推动下,叠加产业转移等因素,我国光刻胶市场规模加速扩增,2021年国内光刻胶市场规模为93.3亿元,同比增长11.07%。预计2023年我国光刻胶市场规模将达到109.2亿元,同比增长10.78%,高于全球平均水平。

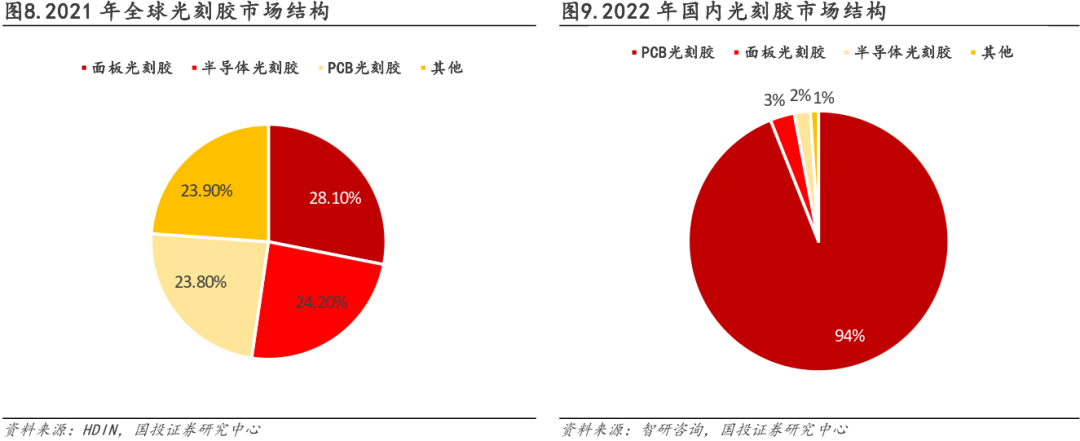

全球市场前三大应用占比合计超75%,国内市场中PCB光刻胶仍占主流。全球光刻胶市场的面板胶、半导体胶、PCB市场份额较为均衡,根据HDIN的数据,2021年占比分别为28.10%、24.20%、23.80%。我国光刻胶行业起步较晚,2022年国内光刻胶市场PCB光刻胶占比达94%,面板光刻胶占比3%、半导体光刻胶占比2%。面板光刻胶、半导体光刻胶等部分高端产品仍需依靠进口,自给率较低,发展相对不均衡。

半导体光刻胶市场增速高于整体市场,国内市场规模增速远高于全球。根据SEMI数据,2022年全球半导体材料市场销售额同比增长8.9%,达727亿美元,其中晶圆制造材料447亿美元,占比61.5%,同比增长10.5%。2021年半导体光刻胶在全球晶圆制造材料市场中份额占比为6%,光刻胶辅助材料占比为8%,合计约14%,规模仅次于硅片、掩模版及电子特气。根据SEMI数据,2022年全球半导体光刻胶市场规模达26.4亿美元,同比增长6.82%,大陆半导体光刻胶市场规模为5.93亿美元,同比增长20.47%。全球和国内的半导体光刻胶市场规模增速均高于整体光刻胶市场增速。同时,国内半导体光刻胶市场增速远高于全球水平,国内半导体光刻胶市场在全球市场的份额占比从2020年的16.9%增至2022年的22.5%。

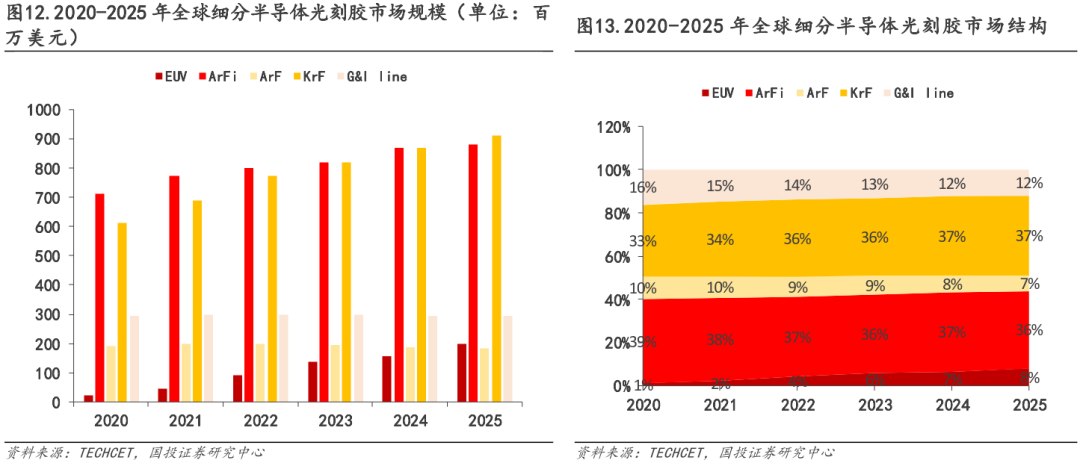

半导体光刻胶市场中以ArF份额最高,EUV增速最快。根据TECHCET统计,全球半导体光刻胶市场中,按照曝光波长分类,2022年ArF干式和ArFi浸没式光刻胶共计占46%的市场份额,KrF和g线/i线光刻胶市场份额分别为36%和14%。其中由于ArFi浸没式光刻胶主要用于先进制程中的多重曝光过程,因此其需求量为普通光刻胶的2-4倍,份额占比最高。根据TECHCET数据,2022年全球ArFi浸没式光刻胶市场规模为8亿美元,ArF干式光刻胶市场规模为2亿美元。EUV光刻胶规模增速最快,TECHCET预计其2025年将增至2亿美元,2022-2025CAGR约为30%,其次为增速较快的依次为KrF光刻胶和ArFi光刻胶。随着半导体制程提升,ArF(包括ArFi)光刻胶及EUV光刻胶市场有望持续高景气扩容。

光刻胶产业链上游原材料主要由树脂、感光剂、溶剂、添加剂等组成,其中树脂和感光剂是最核心的部分,技术难度较大。溶剂和其他添加剂等技术难度较低,光刻胶厂商普遍通过外购获得。光刻胶产业链中游主要由光刻胶厂商进行光刻胶的配方调配和生产。光刻胶产业链下游应用主要分为半导体、LCD/OLED显示面板及PCB制造。

2.1.供给端:上游原材料壁垒高、自给率低,国产化需求迫切

2.1.1.树脂及单体、感光剂等材料性能要求高,技术难度大

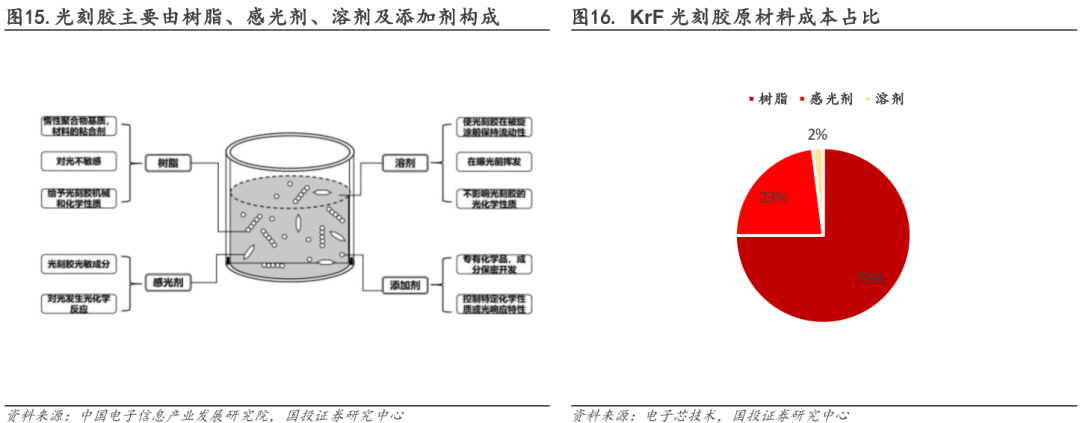

光刻胶主要由树脂(Resin)、感光剂(Sensitizer)、溶剂(Solvent)及添加剂组成。从成分来看,根据《中国石油和化工》期刊的数据,光刻胶含量成分占比分别为溶剂50-90%、树脂10%-40%、感光剂1%-8%、添加剂1%。从成本来看,树脂占光刻胶总成本的比重最大,以KrF光刻胶为例,树脂成本占比高达约75%,感光剂约为23%,溶剂约为2%。根据南大光电公告,在ArF光刻胶中,树脂以丙二醇甲醚醋酸酯为主,质量占比仅5%-10%,但成本占光刻胶原材料总成本的97%以上。

-

光刻胶树脂是一种惰性聚合物基质,作用是将光刻胶中的不同材料粘合在一起。树脂决定光刻胶的机械和化学性质(粘附性、胶膜厚度、柔顺性等),树脂对光不敏感,曝光后不会发生化学变化。

-

感光剂是光刻胶中的光敏成分,曝光时会发生光化学反应,是实现光刻图形转移的关键。

-

溶剂让光刻胶在被旋涂前保持液体状态,多数溶剂会在曝光前挥发,不会影响光刻胶的光化学性质。

树脂是光刻胶原材料的最核心成分,成本价值量占比最高。树脂的结构设计涉及单体(树脂主要合成材料)的种类和比例,会直接决定光刻胶在特定波长下可以达到的线宽,也会影响ADR(碱溶解速率)的特性,从而决定曝光能量(EOP)、EL(能量窗口),LWR(线宽边缘粗糙度)等等。此外,树脂的分子量、PDI(分散度)等也会影响光刻胶的胶膜厚度、耐刻蚀性、附着力等,即树脂的质量决定了光刻“成画”的水平,而树脂质量的稳定性决定了每一幅画的水平是否稳定。

高端光刻胶对树脂性能要求更高,各类光刻胶树脂难以通用。在光刻工艺中,线宽主要由CD=k1*λ/NA决定(K1:工艺的难易程度,k1通常在0.25~1之间;λ:光源的波长;NA:投影透镜的数值孔径)。所以线宽和波长正相关,在其他条件不变下,光源波长越短,线宽越小。而光刻胶树脂在对应波长下需要满足透光、低吸收等要求,曝光波长越短,对树脂的性能要求越高。例如,ArF光刻胶树脂的要求条件为:在193nm处具有低吸收,较高的光学透明性;具有较高的热稳定性能,且Tg温度介于130-170℃;由于膜厚的不断减小,需要具有较高的抗蚀刻性能;具有酸敏感基团,可以运用化学增幅技术以降低曝光能量等等。因此,线宽越小,曝光波长越短,对应的光刻胶及树脂性能要求越高。

-

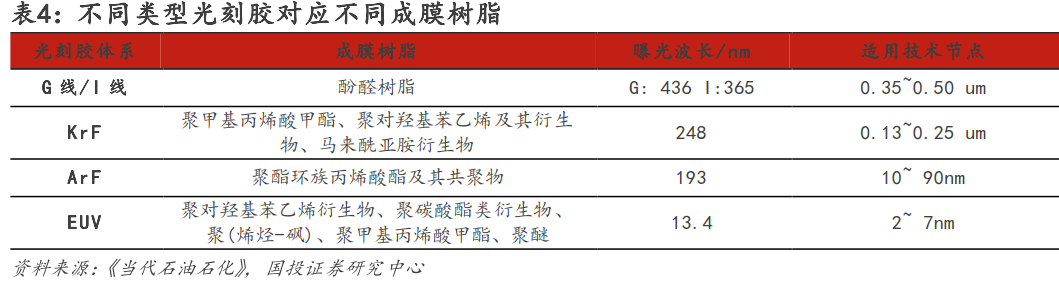

酚醛树脂适用于G线和I线,其曝光波长为G线436nm、I线365nm,但在KrF适用的248nm曝光光源处不透明,与产酸剂存在竞争吸收关系,光敏性较差;

-

聚甲基丙烯酸甲酯和聚对羟基苯乙烯则在248nm处具有较高的光透过性和分辨率,因此被适用作KrF光刻胶树脂。

类似地,KrF光刻胶树脂在ArF的193nm曝光光源下具有较高的吸收性,也无法达到ArF光刻胶树脂的要求条件,不同曝光波长对应的光刻胶品类之间,树脂也需一一对应,难以通用。

光刻胶树脂单体用于合成光刻胶树脂,高端光刻胶树脂的对应单体成本更高。

-

光刻胶制备链条顺序:①光刻胶树脂单体合成光刻胶树脂,②树脂和感光剂等光刻胶原料再加工,形成光刻胶。不同光刻胶类型都有相应的光刻胶单体,传统I线单体主要是甲基酚和甲醛,属于大宗化学品;KrF单体主要是苯乙烯类单体,性状是液体;ArF单体主要是甲基丙烯酸酯类单体,性状有固体也有液体。

-

光刻胶单体的性能指标:包括纯度,水份,酸值,单杂,金属离子含量等指标。

-

光刻胶单体和树脂的对应关系:不同光刻胶单体做成树脂的收率不同(收率:单位数量单体最终聚合而成的树脂数量)。高端光刻胶单体对应的单位树脂产能少。根据半导体产业网的数据,1吨KrF单体大约会做出0.8-0.9吨KrF树脂;大约1吨ArF单体产生0.5-0.6吨ArF树脂,而且ArF树脂需要多种单体聚合而成,每种单体的性能和价格存在差异。

半导体光刻胶单体合成技术难度大,稳定性、纯度要求高,价格贵。单体的合成工艺包括前道合成和后道提纯两道工艺。其中前道合成反应阶段的主要原料除主原料外还有甲醇、乙醇、二甲基甲酰胺等溶剂;后道纯化处理阶段的原料包括乙酸乙酯,甲基叔丁基醚等,这些材料国内有大量的供应商,量多且价格不高。半导体级光刻胶单体的合成具有一定的特殊性,与一般类单体差异体现在三方面:

① 半导体级光刻胶单体的合成技术难度更大。

② 半导体级光刻胶单体要求质量更稳定,金属离子杂质更少。例如,半导体级单体纯度要求达到99.5%,金属离子含量小于1ppb(即10亿分之一);而面板级别的单体结构是环氧乙烷类,纯度要求或仅99.0%,金属离子含量最少小于100ppb即可。

③ 半导体级光刻胶单体的价格远高于一般类单体。根据徐州博康公众号2022年发布的数据,普通I线单体100-200元/公斤,KrF单体500-1000元/公斤,ArF单体价格在3000-10000元/公斤不等。

感光剂(光敏剂、光引发剂)是影响光刻胶性能的重要原料,不同品类的光刻胶用感光剂价差达数十倍。

-

光分解型光刻胶(g线、i线):采用含有重氮醌类化合物材料(PAC)作为光引发剂,经光照后发生光分解反应,用于制成正性光刻胶。光交联型光刻胶采用聚乙烯醇月桂酸酯等作为光引发剂,经光照后形成不溶性的网状结构,起到抗蚀作用,用于制成负性光刻胶。

-

化学放大光刻胶(KrF光刻胶、ArF光刻胶、EUV光刻胶、电子束光刻胶):采用光致酸剂(PAG)作为光引发剂,经光照后光致酸剂产生酸酸在后烘中作为催化剂,可以移除树脂的保护基因使树脂变得易于溶解。

根据徐州博康公众号,PAC在i线光刻胶原料占比为1%-6%,单价在600-700元/kg。PAG在化学放大型光刻胶(主要是KrF光刻胶、ArF光刻胶)中占总成本的10%-20%。KrF光刻胶用PAG单价在0.5-1.5万元/kg,ArF光刻胶用PAG单价约1.5-30万元/kg,价差可达20倍。

2.1.2.原材料依赖进口,国产供应商亟待突破

高端光刻胶原料进口难度高,国产替代需求紧迫。全球范围内光刻胶原料大厂主要来自日本,一类是自产树脂的光刻胶厂商,如信越化学、杜邦;另一类是专门生产原料的生产商,如光刻胶树脂厂商:东洋合成、住友电木、三菱化学等。光刻胶光引发剂厂商包括:巴斯夫、黑金化成、台湾优禘、国内的强力新材等。因此对于国内光刻胶厂商,实现高端光刻胶突破,需先解决原料稳定供应难题。

-

KrF光刻胶树脂基本依赖进口:KrF用聚对羟基苯乙烯类树脂,单体为对羟基苯乙烯的衍生物单体,此类树脂目前基本依赖进口,原因一是国产化难度高,生产树脂需要的单体国内只有很少厂家供应,同时光刻胶生产商和原材料供应商之间的业务关系一旦建立,就会在相当长的时间内保持稳定,供应链切换难;原因二是树脂的生产工艺有一定难度。

-

ArF光刻胶树脂难以进口:根据徐州博康公众号,ArF的树脂由几种单体共聚而成,定制化程度比较高,国际市场上能够买到部分普通款的ArF树脂,但高端的ArF树脂几乎没有购买渠道。

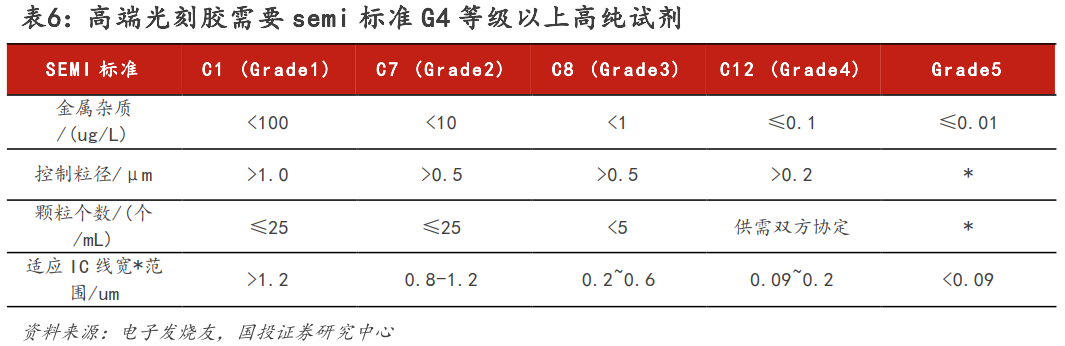

超净高纯试剂国产化率低,国内精细化工水平与海外差距较大。合成光刻胶过程中,需要丙二醇甲醚醋酸酯、乳酸乙酯等高纯试剂。目前国际上公认的湿电子化学品杂质含量标准是SEMI国际标准,共分为五个等级。集成电路制造对于材料品质有较高要求,g/i线光刻胶需要G1至G3 SEMI等级的超净高纯试剂,KrF光刻胶需要G3至G4 SEMI等级的超净高纯试剂,ArF光刻胶则需要G4 SEMI等级以上的超净高纯试剂。中国大陆大多数企业湿电子化学品产品等级在SEMI G1至G2,部分企业在单一产品上达到SEMI G3级别,只有极少数企业个别产品达到SEMI G4以上级别,与世界领先水平还有较大差距。根据亚化咨询2022年公布数据,湿电子化学品的高端产品国产化率仅10%左右。

2.2.制造端:高端光刻胶产品配方技术复杂,研发投入大,制备要求高

光刻胶由分辨率、对比度、敏感度、粘滞性黏度、粘附性、抗蚀性和表面张力等参数指标评估。

①分辨率:是指区别硅片表面相邻图形特征的能力,在光刻胶上形成图案的关键尺寸越小,光刻胶的分辨率越好;

②对比度:指光刻胶发生光化学反应时,从曝光区到非曝光区过渡的侧壁陡度,侧壁越陡,对比度越好;

③敏感度:指在光刻胶上形成一个良好图形所需一定波长光的最小曝光量,对于波长更短的深紫外光和极紫外光,光刻胶的敏感度更为重要;

④粘滞性:黏度用来衡量光刻胶流动特性,光刻胶中溶剂越少,粘滞性越高;

⑤粘附性:指光刻胶粘着于衬底的强度,粘附性需要经受住后续的刻蚀、离子注入等艺,以保证硅片表面的图形不会变形;

⑥抗蚀性:指光刻胶的耐热稳定性、抗刻蚀能力和抗离子轰击能力,以保证在后续刻蚀工序中能够保护衬底表面;

⑦表面张力:指液体中将表面分子拉向液体主体内的分子间吸引力,光刻胶基于流动性和覆盖的考虑,要求具有比较小的表面张力。

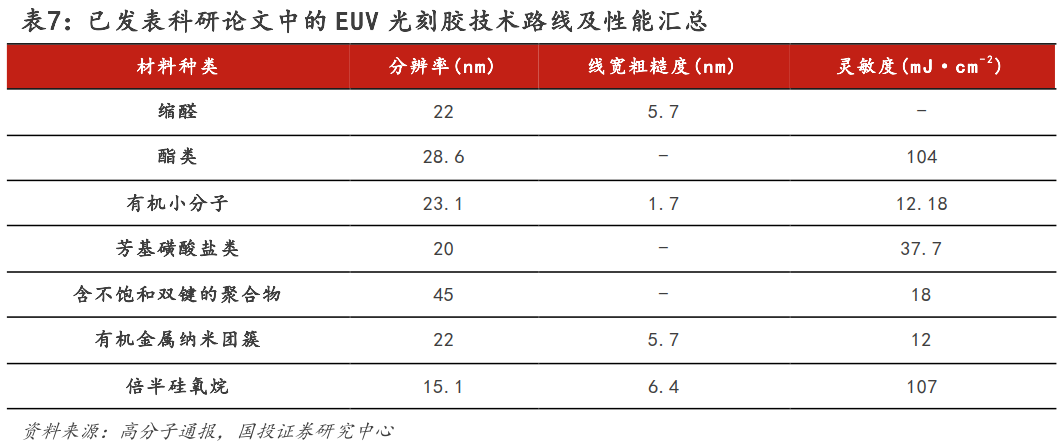

壁垒一:配方复杂,无法通过现有产品反推配方,不同光刻胶配方差异大。光刻胶是一种经过严格设计的复杂、精密的配方产品,由成膜剂、光敏剂、溶剂和添加剂等不同性质的原料,通过不同的排列组合,经过复杂、精密的加工工艺而制成,是一项经验型学科,无法通过现有产品反向推断原材料配方。以EUV光刻胶为例,EUV光刻胶有多种技术方向,如有机无机杂化体系、将酸敏感基团引入聚合物主链等。国内目前能同时达到具有高灵敏度、高分辨率、低LWR(线宽粗糙度)且成本较低、易于工业化生产的EUV光刻胶体系还在研究阶段,未量化生产。

壁垒二:前期研发投入高昂,高端光刻机设备进口受限。光刻胶研发费用高,设备支出投入巨大。光刻胶厂商需要购买光刻机用于内部配方测试,根据验证结果调整配方。根据2021年晶瑞电材公告,单一台ArF光刻机需支出1.5亿元,设备总支出为3.4亿元。根据国际光刻机巨头ASML公告,2022年ASML公司单台EUV光刻机平均售价在1.76亿欧元,ArFi浸没式光刻机平均售价在0.65亿欧元。另一方面,高端光刻机依赖进口,影响产品研发进度。自2019年12月瓦森纳协议修订以来,美国、日本等成员国对我国半导体出口一般按照N-2原则审批,即比最先进的技术晚两代。根据半导体产业纵横的数据,光刻机国外厂商的交期是3~5年,不确定性增加。国内进口高端光刻机受限,阻碍了和光刻机相配套光刻胶的研发突破。

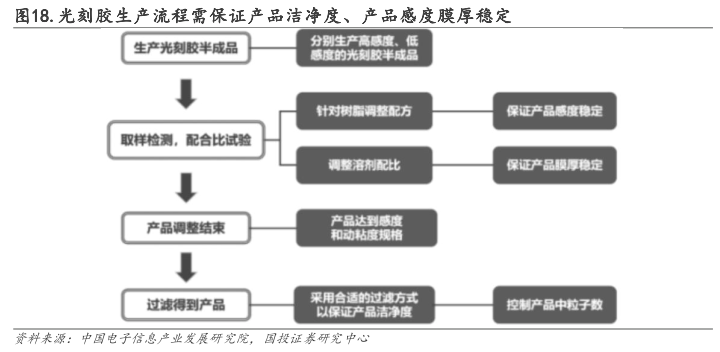

壁垒三:产品稳定性难控制和洁净度要求高。高端光刻胶的制备过程需要严格控制产品稳定和金属杂质含量。光刻胶生产工艺采用分步法以保证各生产批次间的稳定性。主要制造流程为:

①分别生产高感度光刻胶半成品和低感度光刻胶半成品。

②取样检测后进行配合比试验。

③针对不同树脂原料进行配方调整以保证产品的感度稳定,同时调整溶剂配比以保证产品的膜厚稳定,当产品达到相应的感度和动粘度规格后,配方调整结束。

④产品调整结束后,进行循环过滤,以保证产品的洁净度(控制产品中的粒子数),并得到最终产品。

2.3.需求端:半导体光刻胶品类需求多,导入认证周期长

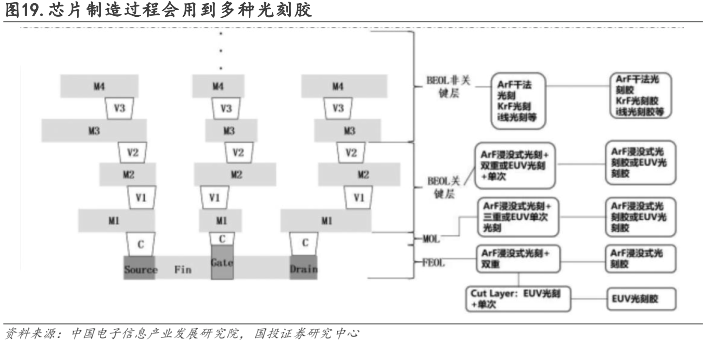

芯片制程越高,所使用的光刻胶品类越多。集成电路为多层结构,相同层的工艺方案没有规定一致,因此不同的制造厂会采用不同的光刻方案。以鳍式场效应晶体管(FinFET)的半导体逻辑器件为例,从下到上每一层的图形实现都需要依赖不同的光刻技术,从而需要不同的光刻胶:

①前道工艺关键层鳍式(Fin)和栅(Gate)采用氟化氩(ArF)浸没式(波长193nm)双重投影光刻技术实现,对应使用ArF浸没式光刻胶;

②如需进行切割,切割层(Cut Layer)采用极紫外(EUV,波长13.5nm)光刻技术实现,对应使用EUV光刻胶;

③中道工艺(MOL)连接层C(Contact Layer)采用ArF浸没式三重投影光刻技术或极紫外光刻技术实现,对应使用ArF浸没式光刻胶或EUV光刻胶;

④后道工艺(BEOL)。一是关键层的V1/V2(通孔)和M1/M2(金属)采用ArF浸没式双重投影光刻或EUV光刻技术实现,对应ArF浸没式光刻胶和EUV光刻胶。二是后道工艺非关键层分别采用ArF干法、氟化氪(KrF,波长248nm)和i线(I-line,波长365nm)等光刻技术实现,分别对应ArF干法光刻胶、KrF光刻胶和i线光刻胶等。

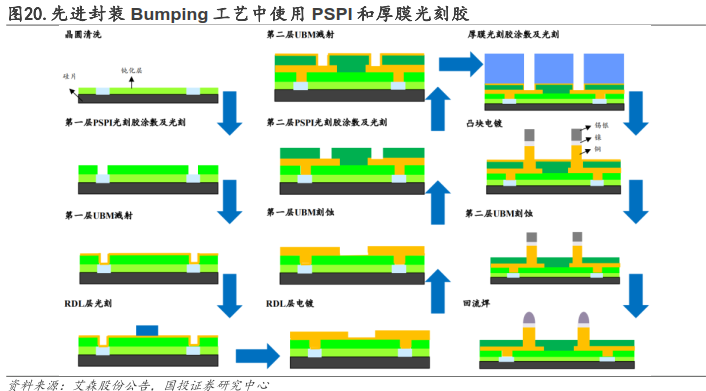

先进封装g/i线光刻胶、PSPI光刻胶用于Bumping、RDL、TSV等先进封装工艺环节。与IC制造时使用的g/i线光刻胶相比,大多数封装技术中所用到的光刻胶层要厚很多,一方面是由于先进封装对精度要求相对晶圆制造环节低,另一方面是由于凸块需要厚涂。根据中国电子材料行业协会的数据,2022年中国集成电路g/i线光刻胶市场规模总计9.14亿元,预计2025年将增长至10.09亿元;其中集成电路封装用g/i线光刻胶市场规模5.47亿元,预计2025年将增长至5.95亿元。先进封装g/i线正性光刻胶可用于先进封装Bumping工艺中图形转移、线路重排(RDL)、TSV技术;先进封装g/i线负性光刻胶用于先进封装Bumping工艺中。凸块制作封装光刻胶PSPI是一种光敏性聚酰亚胺材料,兼具光刻胶的图案化和树脂薄膜的应力缓冲、介电层等功能,类似于有图案的介电薄膜,可用于Bumping和RDL等先进封装工艺流程中。根据中国电子材料行业协会数据,2021年中国集成电路晶圆制造用PSPI 市场规模7.12亿元,预计到2025年将增长至9.67 亿元。

下游客户端导入及验证周期长,国产头部厂商具有自主替代先发优势。由于光刻胶的质量稳定直接影响芯片良率,集成电路制造企业对光刻胶的使用谨慎,从实验室样品到产线样品都需要在客户端进行反复多次的测试验证,才能确定光刻胶产品的基本配方,验证周期一般在2-3年。客户产品验证过程需要经过四个阶段:PRS(基础工艺考核)、STR(小批量试产)、MSTR(中批量试产)、RELEASE(量产)。在四个阶段的测试验证都顺利通过的前提下,才有机会获得芯片生产公司的订单。因此,对光刻胶厂商来讲,验证周期长,会光刻胶研发项目开始产生销售回报的时间变长,变相增加前期投入成本,并且存在产品开发出来但客户认证计划拖后、无法实行客户认证计划或无法通过客户认证的风险。因而我们认为,率先成功在客户端导入并形成量产突破的国内光刻胶厂商,有望在国产化过程中占据先发主导地位,保证相对较高的客户端份额。

半导体光刻胶广泛应用于汽车电子、MEMS、存储IC、逻辑IC等制造过程,芯片制程节点提升带动高端光刻胶需求。按曝光光源波长来分,半导体光刻胶可主要分为紫外全谱光(300~450nm波长)、g线(436nm波长)、i线(365nm波长)、KrF(248nm波长)、ArF(193nm波长)、以及目前最前沿的EUV光刻胶(<13.5nm波长)。通常来讲,波长越短加工分辨率越佳,能制造的芯片工艺越先进,技术难度也越高。其中:

1)g线、i线光刻胶:分别适用于436nm、365nm的波长光源,目前已成熟应用于汽车电子、MEMS、平板等领域。

2)KrF光刻胶:适用于248nm波长光源,主要应用于3D NAND堆叠架构中。NAND工艺已逐渐从2D转向3D、4D堆叠架构,随着堆叠层数的增加,光刻次数也在递增,相应光刻胶的用量随着光刻次数的增加而大幅增长,KrF光刻胶的使用量将显著提升。

3)ArF光刻胶:适用于193nm波长光源,主要用于逻辑芯片和高端存储芯片的制造。ArF光刻胶可分为干式和浸没式,ArF干式主要应用于130-65nm光刻工艺,而ArFi浸没式主要应用于65-7nm光刻工艺。由于美国针对中国半导体行业的出口管制,目前国内无法进口EUV光刻机。使用DUV浸没式光刻机,采用ArF光源,搭配ArFi浸没式光刻胶,通过多重曝光可实现7nm先进制程,因此ArFi浸没式光刻胶需求量为普通光刻胶的2-4倍。

半导体景气周期提振,稼动率提升将拉动光刻胶等半导体材料需求。(1)下游手机、可穿戴设备市场出货增长:根据IDC数据,23Q3中国可穿戴设备市场出货量3470万台,同比增长7.5%;智能手表市场出货量1140万台,同比增长5.5%;手环市场出货量398万台,同比增长2.2%;耳戴设备市场出货量1924万台,同比增长9.8%。据中国信通院,2023年10月中国智能手机出货量为2818.1万台,同比增长18.5%;据国家统计局,2023年11月中国智能手机产量为1.21亿台,同比增长20.8%。(2)客户端库存消化基本完成,代工晶圆厂逐步走出周期底:根据TrendForce集邦咨询研究,随着终端及IC客户库存陆续消化至较为健康的水位,及下半年iPhone、Android阵营推出新机等有利因素,2023年第三季度,全球前十大晶圆代工厂产值为282.9亿美元,环比增长7.9%。

3.1.驱动因素一:晶圆厂产能扩张,半导体光刻胶用量增加

产能建设规划有序推进,国内晶圆厂新增项目数领先。根据SEMI2024年1月公布的《全球晶圆厂预测》报告,从2022年至2024年期间,全球将投入建设82个晶圆厂,预期中国将扩大其在全球半导体产能占比。中国大陆制造商预计2024年将展开18座新晶圆厂,产能年增率将从2023年的12%提升至2024年的13%,中国台湾、韩国、日本预计自2024年起分别将有5座、1座和4座新晶圆厂投产。

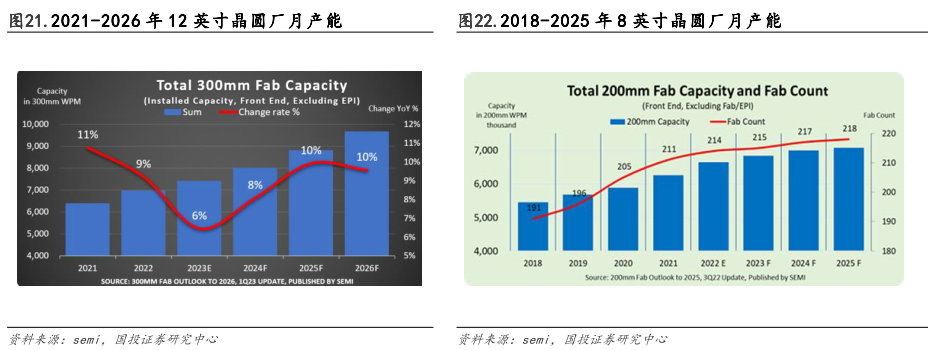

全球晶圆厂产能稳步扩充,国内晶圆产能比重进一步提升。根据SEMI预测,全球半导体制造商2026年将推升12寸晶圆厂产能至每月960万片(wpm)的历史新高。12寸晶圆产能经2021-2022年连续扩充后,2023年因存储、逻辑芯片需求疲软,扩张速度将有所趋缓。囿于美国出口管制,中国大陆将集中于成熟技术发展,并在政府支持下,带领12寸晶圆厂产能扩张,预估全球产能比重将从2022年的22%增至2026年的25%,达每月240万片。根据SEMI预测,2021年到2025年,全球半导体制造商8寸晶圆厂产能有望增加20%,至每月711万片(wpm)。2025年中国的8英寸晶圆产能增速将达66%,领先全球其他地区,且产能占比持续增加,约占全球8寸晶圆总产能21%,约每月149万片。

3.2.驱动因素二:制程节点升级&先进制程多次曝光,光刻胶需求量价齐升

单个芯片光刻胶用量增加,叠加先进制程芯片出货占比提升。

(1)先进制程芯片制造工艺更加复杂,多次光刻导致单芯片光刻胶用量提升:中国大陆的晶圆厂普遍采用193nm水浸没式光刻机多次曝光实现7nm逻辑芯片的光刻工艺流程。流程中金属层需采用SALELE自对准光刻-刻蚀、光刻-刻蚀图形方法,通孔层需采用LE4四次光刻-刻蚀方法,带动光刻胶用量需求增加

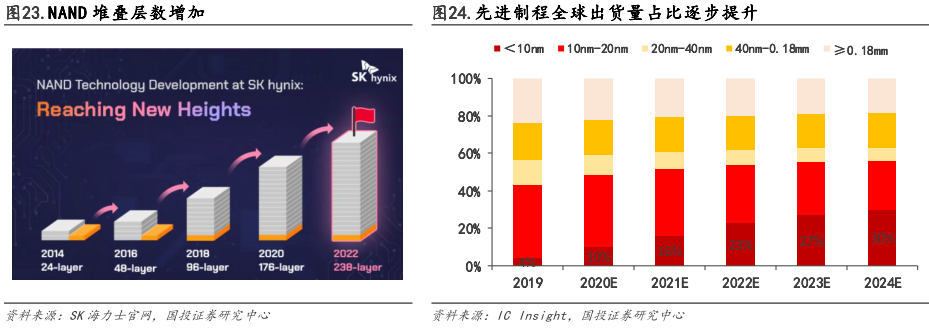

(2)存储芯片NAND堆叠层数增加,光刻层数增加导致单芯片光刻胶用量提升:3D NAND指存储单元的垂直堆叠。随着层数的增加,位密度会提高,从而增加存储容量。根据SK海力士官网,2014年3月,SK海力士开发出24层2015D NAND芯片,随后先后推出48层-96层-176层-238层NAND芯片,堆叠层数持续增加。由于每一层NAND都要光刻工艺,光刻胶用量将同步成倍增长。2023年6月8号SK海力士宣布已开始量产238层4D NAND闪存,将为智能手机和PC客户提供更高的性能。长江存储232层Xtacking 3.0产品3D NAND进展迅速,已于23年11月推出232层QLC 3D NAND芯片。

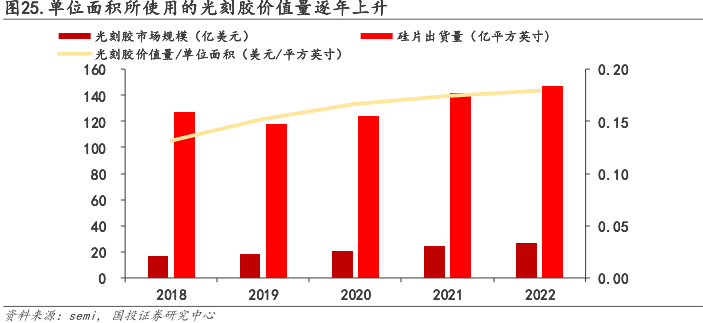

(3)先进制程出货占比提升:根据IC Insight数据,10nm以下先进制程芯片出货比重逐年提升,2019年10nm以下先进制程芯片出货占比为4%,预计2024年将增长至30%。

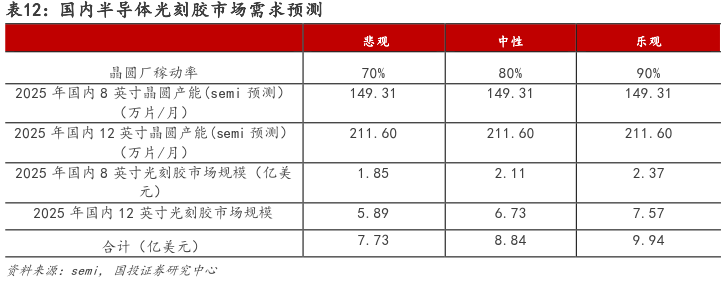

制程升级带动光刻次数增加,单位面积光刻胶价值量提升。根据SEMI的数据计算,单位面积所使用的光刻胶价值量从2018年0.13美元/平方英寸上升到2022年约0.18美元/平方英寸,2018-2022CAGR为8.48%,平均价值量的提升主要来源于先进制程占比的提升以及光刻次数的增加。

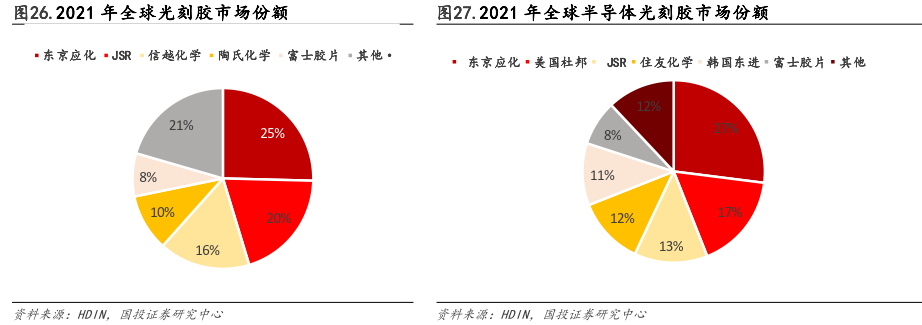

我们对国内半导体光刻胶市场需求预测:

根据semi统计数据,2022年大陆市场半导体光刻胶市场规模为5.93亿美元。假设单位面积所使用的光刻胶价值量复合增速8.48%保持不变,则预计2025年单位面积所使用的光刻胶价值量为0.23美元/平方英寸。根据群智咨询统计,晶圆厂稼动率处于65%-100%区间,我们中性假设为80%。预计2025年国内年半导体光刻胶市场规模为8.84亿美元,为2022年市场规模的1.49倍,2022-2025CAGR为14.23%。

4.1.全球市场海外寡头垄断,龙头厂商进展全面领先

全球光刻胶市场集中度高,日美韩等海外厂商垄断。2021年全球光刻胶市场份额前五名依次为东京应化、JSR、信越化学、陶氏化学、富士胶片,合计占比79.5%。半导体光刻胶技术壁垒较高,目前全球半导体光刻胶市场由日美韩厂商主导,东京应化、JSR、住友化学、富士胶片,四大日本企业分别占据27%、13%、12%、8%市场份额,美国杜邦、韩国东进占据17%、11%的市场份额。

日系龙头厂商技术领先,已实现高端光刻胶量产。目前,东京应化、JSR、信越化学、住友化学、富士胶片、韩国东进、美国杜邦已覆盖所有不同曝光波长的半导体光刻胶类型。

-

1980s早期,IBM突破了KrF光刻,但此时半导体工业的发展尚未到达需要KrF光刻大规模放量的时代。

-

1995年,日本东京应化(TOK)成功突破了高分辨率KrF正性光刻胶TDUR-P007/009并实现了商业化销售,打破了IBM对于KrF光刻胶的垄断,并借由光刻机市场由此前美国厂商主导逐步演变为佳能、尼康为龙头的时代,迅速放量占据市场,光刻胶市场也正式进入了日本厂商的霸主时代。

-

2004年,JSR首次通过ArF沉浸式光刻成功实现了32nm分辨率,引领了巨大的的技术变革。2006年JSR又与IBM合作,通过ArF沉浸式光刻成功实现了30nm及更小的线宽。

-

EUV光刻胶的研发可以追溯至1994年,在2000年之后逐步成熟:2002年,东芝开发出分辨率达到22nm的低分子EUV光刻胶。东京应化(TOK)与信越化学都参与到了SEMATECH的EUV光刻胶的开发工作,其中JSR在2011年与SEMATECH联合开发出用于15nm工艺的化学放大型EUV光刻胶。

-

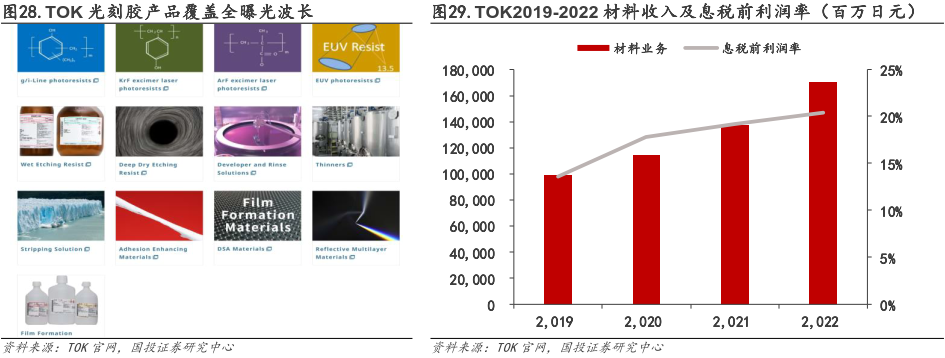

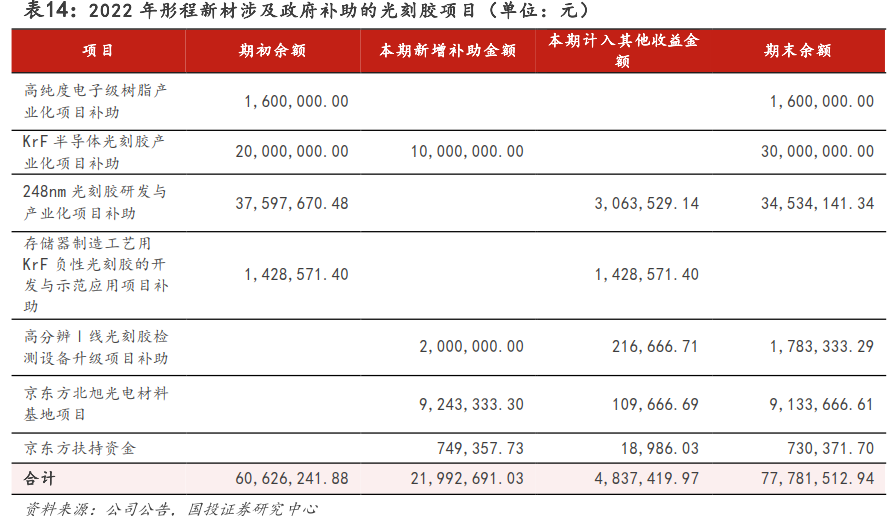

TOK(东京应化):全球半导体光刻胶龙头。TOK具有世界领先的微细加工和高纯化技术。1968年,TOK开始开发和销售第一批日本制造的半导体光刻胶。如今,TOK提供与所有光刻机兼容的全系列光刻胶。除光刻胶外,TOK产品覆盖半导体制造领域、半导体封装领域、图像传感器/MEMS制造领域、面板制造领域等。根据TOK官网公布的数据,TOK2022年全球半导体光刻胶市场市占率第一,达26.1%,细分市场中:g线/i线光刻胶市场市占率为22.8%、KrF光刻胶市场市占率为36.6%、ArF光刻胶市场市占率为16.2%、EUV光刻胶市场市占率为38.0%。TOK材料业务(含光刻胶)连续四年正增长,2022年实现收入1703亿日元,息税前利润率20.4%。

-

美国杜邦(原名陶氏杜邦):系2017年8月,陶氏化学与杜邦公司完成对等合并后的一家控股公司。2019年陶氏杜邦(DowDuPontInc.)拆分为陶氏(DOWInc.)、杜邦(DupontdeNemours,Inc.)及科迪华农业科技(CortevaAgriscience)三家企业。美国杜邦公司从事业务包括化工、材料、膜产品等,集中了原陶氏、原杜邦的特种产品业务,包括封装材料及解决方案。杜邦在光刻技术方面有过许多行业首创的技术创新,产品包括ArF光刻胶、KrF光刻胶、i/g线光刻胶、EUV光刻胶、EUV底层和有机底部减反射涂层(BARC)材料。

-

东进世美肯:是一家生产销售半导体及显示器用材料,可再生能源用材料和发泡剂的公司。东进世美肯于1984年开始了半导体用封装材料事业,之后投身到半导体用工艺材料事业。1989年成功开发出了光刻胶,成为了韩国国内第一家,世界上第4家成功开发光刻胶的企业。通过持续研究和开发,现已把ArF浸没式光刻胶、ArF干式光刻胶、KrF光刻胶、i-Line光刻胶、BARC、SOC、前驱体、CMP抛光液等产品向国内外客户供应。根据东进官网数据,东进2022年在3DNAND用KrF光刻胶全球市占率第一。根据2022年12月韩媒ETnews报道,东进世美肯EUV光刻胶已应用于三星电子量产线,在2019年日本对韩光刻胶出口禁令后实现韩国国内EUV光刻胶突破。

-

JSR:日本合成橡胶、合成树脂等石化事业的领导厂商,以石油化学为基础,拓展至显示器、电子与光电材料产业领域。JSR株式会社的FPD(FlatPanelDisplay)用有机化学材料、信息电子材料、光学材料等,在全球占有极高的市场占有率。公司半导体材料产品覆盖光刻胶、CMP材料、清洗液、先进封装材料等。公司是全球少数能够生产EUV光刻胶的公司之一。根据公司公告,公司2022年ArF全球市占率为30%,排名全球第一。

4.2.多重因素助力国产化,国内光刻胶厂商加速突破

目前我国半导体光刻胶的国产化率极低,且产品越高端国产化率越低。根据2023年艾森股份公告,g/i线光刻胶的国产化率约为20%,仍处于较低水平。根据2023年上海新阳公告,KrF光刻胶整体国产化率不足5%,ArF干法与湿法光刻胶国产化率不足1%。国内高端光刻胶属于利基市场,增速快、毛利高但整体规模小,前期研发投入大。长期看来,国内光刻胶厂商有望突破各类集成电路高端光刻胶,填补国内材料供应链空白,加速国产化替代进程。

-

优势一:国家政策支持,高端产品国产化突破势在必行

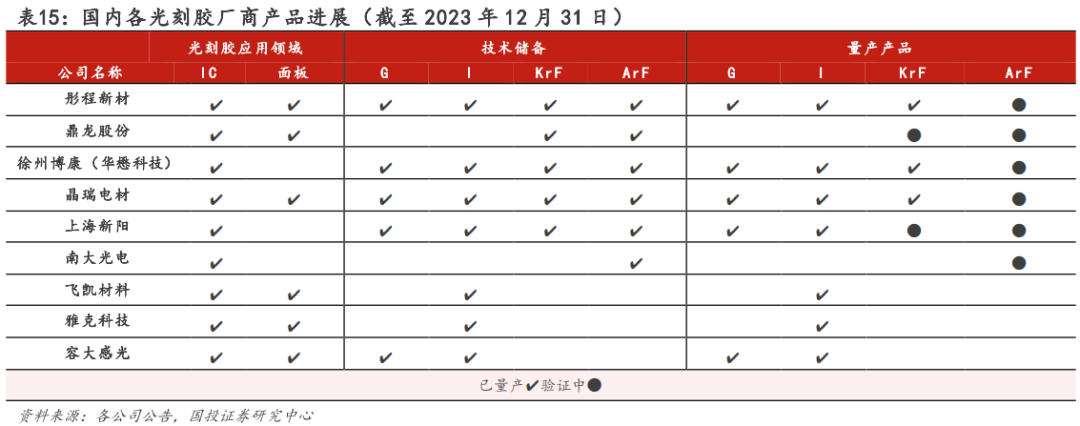

政府补助及大基金支持,助力行业产业化升级。以彤程新材为例,2022年公司光刻胶项目涉及政府补助包括:高纯度电子级树脂产业化项目、KrF半导体光刻胶产业化项目、248nm光刻胶研发与产业化项目、存储器制造工艺用KrF负性光刻胶的开发与示范应用项目、高分辨Ⅰ线光刻胶检测设备升级项目、京东方北旭光电材料基地项目等。新增补助金额2199万元,光刻胶项目政府补助期末余额为7778万元。另外,大基金二期曾于2021年和2023年先后增资南大光电和晶瑞电材子公司:向宁波南大光电增资1.8亿元;向增资晶瑞电材子公司湖北晶瑞增资1.6亿元。

彤程新材、晶瑞电材、南大光电承担国家“02专项”光刻胶项目并获得政府支持。“02专项”是由国家科技部发布的《极大规模集成电路制造技术及成套工艺》项目,因次序排在国家科技重大专项所列16个重大专项第二位,在行业内被称为“02专项”。02专项“十二五”期间重点实施的内容和目标分别是:重点进行45-22纳米关键制造装备攻关,开发32-22纳米互补金属氧化物半导体(CMOS)工艺、90-65纳米特色工艺,开展22-14纳米前瞻性研究,形成65-45纳米装备、材料、工艺配套能力及集成电路制造产业链,进一步缩小与世界先进水平差距,装备和材料占国内市场的份额分别达到10%和20%,开拓国际市场。彤程新材、晶瑞电材、南大光电分别承担国家“02专项”KrF光刻胶、I线光刻胶、ArF光刻胶项目。晶瑞电材和南大光电已于2018年和2021年通过项目验收。

-

优势二:产业链上下游合作紧密,国产厂商寻求突破

同步布局上游原材料端自研自产。国内光刻胶主要厂商如彤程新材、鼎龙股份、徐州博康等现已具备高端光刻胶树脂等自我供应能力,实现原料自主可控。根据八亿时空2023年6月公告,公司实现KrF光刻胶用PHS树脂50公斤级别的量产,部分解决了国内光刻胶核心材料的卡脖子问题,打破了国际垄断,并正式向客户出货。华懋科技参股公司徐州博康积极布局光刻胶上游材料,光刻胶单体已研发近70款、光刻胶树脂研发近50款、光敏剂已研发超过150款。

下游晶圆厂需求互补,配合紧密。国内光刻胶厂商具备地域优势,在送样调试阶段能及时应对客户在设备和配方上的调整需求。

同时,由于国内晶圆厂为避免高端光刻胶产品断供,国产化需求紧迫,国内晶圆厂也积极寻求与国内光刻胶厂商合作,形成良好合作伙伴关系,加快推进光刻胶验证周期,实现进口替代。

-

优势三:夯实中低端g/i线光刻胶实力,持续发力高端

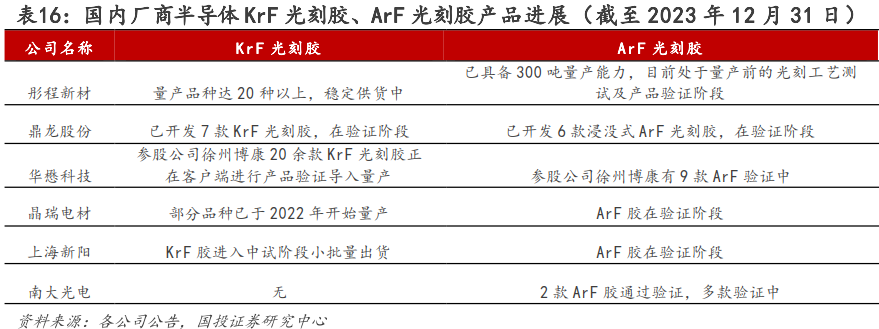

半导体光刻胶国产化率极低,在国产替代迫切需求下,光刻胶国内厂商大力投入高端光刻胶产业化,g/i线产品布局全面,积极布局并推进高端KrF、ArF光刻胶的研发送样。彤程新材(北京科华)、鼎龙股份、晶瑞电材、徐州博康(华懋科技)、上海新阳等国内厂商进展相对较快。根据多家公司公告,KrF胶国产主流厂商如彤程新材、徐州博康(华懋科技)、晶瑞电材、上海新阳处于产能爬坡/小批量供货阶段。ArF光刻胶方面,彤程新材已具备量产能力。同时,同步培养上游原材料端的自研自产能力,有望从根本上解决卡脖子问题。

5.1.国内主要半导体光刻胶企业

-

彤程新材:国内半导体光刻胶龙头,新产能放量在即

公司业务分为电子材料、汽车/轮胎用特种材料、全生物降解材料三大板块。2023年前三季度,公司实现营业收入21.96 亿元,同比增加18.89%;实现归母净利润3.50亿元,同比增加45.57%。

根据公告,公司G线光刻胶已经占据国内较大的市场份额;I线光刻胶已广泛应用于国内6"、8"、12"集成电路产线,支持的工艺制程涵盖14nm及以上工艺。KrF光刻胶量产品种达20种以上,稳定供应国内头部芯片制造商;公司拥有8000吨平板用光刻胶生产能力,是国内首家TFT-LCDArray光刻胶生产商,国内最大的液晶正性光刻胶本土供应商;截至2023年11月6日公告,年产1.1万吨半导体、平板显示用光刻胶及2万吨相关配套试剂项目已进入试生产阶段。公司上海化学工业区工厂年产1千吨半导体光刻胶量产产线,主要包括年产300/400吨ArF及KrF光刻胶量产产线。

子公司北旭电子是国内最大的液晶正性光刻胶本土供应商,2023H1实现销售收入1.32亿元,同比增长-3.5%;面板光刻胶产品销量同比增长9.6%,国内市占率约为21.5%。

子公司北京科华是本土半导体光刻胶龙头企业,唯一被SEMI列入全球光刻胶八强的中国光刻胶公司,目前拥有KrF(248nm)、g线、i线、半导体负胶、封装胶等产品,是KrF光刻胶国家02专项的承担单位,国内首家批量供应KrF光刻胶给本土8寸和12寸的晶圆厂客户。

2023年上半年半导体光刻胶实现销售收入8258万元,与上年同期基本持平,其中KrF光刻胶同比增长52.56%;I线光刻胶方面,ICA光刻胶(用于先进封装TSV工艺)同比增长96.82%。

-

鼎龙股份:平台型半导体材料龙头,高端半导体光刻胶新布局

公司创立于2000年,以打印复印耗材电荷调节剂起家,现已形成打印复印耗材全产业链、集成电路芯片及制程工艺材料、光电显示材料等三大板块的产业布局。2023年前三季度公司实现营收18.73亿元,同比减少4.24%;实现归母净利润1.76 亿元,同比减少40.21%。

根据2023年12月27日公告,公司已具备独立开发高端晶圆光刻胶核心原材料—功能单体,主体树脂和含氟树脂(浸没式ArF光刻胶的核心组分),光致产酸剂、淬灭剂及其它助剂等光刻胶上游原材料的能力,同时已开发出13款高端晶圆光刻胶产品,包括6款浸没式ArF光刻胶和7款KrF光刻胶产品,并有5款光刻胶产品已在客户端进行送样,市场反馈正向,公司年产300吨KrF/ArF光刻胶产业化项目有望在24年第四季度建设完成。

-

晶瑞电材:电子材料平台型公司,KrF光刻胶出货环比提升

晶瑞电材成立于2001年,主营产品包括光刻胶及配套材料、超净高纯化学品、锂电池材料和基础化工材料等,广泛应用于半导体、新能源等行业,,公司2023年前三季度实现营业收入9.59亿元,同比下降28.30%,净利润2244.57万元,同比下降79.43%。

公司光刻胶产品由子公司苏州瑞红生产,公司KrF光刻胶生产及测试线已经建成,且KrF光刻胶部分品种已于2022年开始量产,23年上半年公司KrF光刻胶的出货量环比提升,下游客户的验证及销售拓展工作正在有序进行中;ArF高端光刻胶研发工作正在有序开展。2023年上半年公司光刻胶产品实现营业收入6942万元,同比下降8.73%,毛利率52.72%,同比下降4.38pcts。

-

华懋科技:参股徐州博康布局高端光刻胶,战略布局光刻材料

公司成立于2002年,是一家新材料科技企业,产品涵盖汽车安全气囊、气囊布、安全带等。2023年前三季度,公司实现营收14.58亿元,同比增长31.50%;实现归母净利润1.49 亿元,同比增长19.52%。

2021年,公司通过产业基金的形式布局光刻材料业务板块,投资国内领先的半导体光刻胶企业徐州博康信息化学品有限公司,并与徐州博康成立合资公司东阳华芯电子材料有限公司,建立光刻材料研发、生产及销售全产业链经营。

公司重要参股公司徐州博康作为国内领先的IC光刻胶与光刻材料公司,2022年以来在光刻胶相关的技术与工艺环节突破不断,有多款高端光刻胶产品分别获得了国内12寸晶圆厂的相关订单,包括ArF-immersion产品及ArF-dry,KrF,I-line等。其中,ArF-immersion产品已经适用于28-45nm制程。2022年以来形成销售的ArF光刻胶、KrF光刻胶及I线光刻胶分别有5、15、14款。积极布局光刻胶上游材料,光刻胶单体已研发近70款、光刻胶树脂研发近50款、光敏剂已研发超过150款。控股子公司东阳华芯在23H1也取得了开工许可,“年产8000吨光刻材料新建项目”建设工作正在有序推进中。

-

上海新阳:半导体材料与功能性涂料双轮驱动,KrF光刻胶小批量销售

上海新阳创立于1999年7月,主要业务分为集成电路制造及先进封装用关键工艺材料及配套设备和环保型、功能性涂料。2023年前三季度归属于母公司所有者的净利润1.14亿元,同比增长716.15%;营业收入8.71亿元,同比减少0.77%。

公司集成电路制造用高端光刻胶产品系列包括I线光刻胶、KrF光刻胶、ArF干法、浸没式光刻胶以及稀释剂、底部抗反射膜(BARC)等配套材料,主要用于逻辑、模拟和存储芯片生产制造。公司光刻胶项目研发进展比较顺利,I线、KrF光刻胶目前已在超20家客户端提供样品进行测试验证。公司KrF光刻胶目前已有多型号产品实现小批量、持续销售。同时原料开发工作也取得阶段性成果,原料树脂的合成方案探索、工艺优化、稳定性等方面都取得突破。ArF浸没式光刻胶的研发进展顺利,已在国内多家晶圆制造企业开展测试验证工作,部分型号产品已取得良好的测试结果及工艺窗口,技术指标与对标产品比较接近。

2023H1公司半导体行业实现营业收入3.39亿元,同比增长6.27%,集成电路制造用关键工艺材料系列产品收入稳定增长,其中光刻胶系列产品已实现营业收入超百万元。

-

南大光电:多个产品线发力电子材料,推进ArF光刻胶产业化

公司创建于2000年,主要业务覆盖先进前驱体材料、电子特气、光刻胶及配套材料等三大领域。公司2023H1实现营收8.26亿元,同比下降2.46%,营收贡献主要来自MO源产品和特气产品,分别占2023H1收入的13%、75%。公司2023H1实现归母净利1.52亿元,较上年同增长5.43%。

公司光刻胶产品还未量产,已有两款ArF胶通过客户验证,多款胶正在验证过程中。验证中的ArF光刻胶有两款胶进入MSTR(批量验证)阶段。公司承担的国家科技重大专项(02专项)“极大规模集成电路制造装备及成套工艺”之“先进光刻胶产品开发与产业化”项目已于2021年通过验收,现具有年产5吨的干式ArF光刻胶及年产20吨的浸没式ArF光刻胶产业化生产线。公司用于生产ArF光刻胶的核心原材料由公司自主研发,对于国内具备供应能力的原材料,通过外购解决。

-

艾森股份:以先进封装材料为核心,光刻胶业务稳步推进

公司主要分为电镀液及配套试剂、光刻胶及配套试剂两大产品板块。公司前三季度实现营业收入2.48亿元,同比减少2.23%,实现归母净利润0.19亿元,同比增长116.10%。公司光刻胶主要产品有:先进封装用g/i线正性光刻胶、先进封装用g/i线负性光刻胶、晶圆制造i线正性光刻胶、OLED阵列制造正性光刻胶。晶圆制造用i线正性光刻胶系公司自研,已通过华虹宏力的认证并进入小批量供应阶段。先进封装用g/i线负性光刻胶系公司自研,经过多轮的测试认证,于2022年度实现在长电科技、华天科技的批量供应,实现销售收入385.63万元。先进封装用g/i线正性光刻胶系外购产品,由发行人与潍坊星泰克合作完成客户导入。公司2022年光刻胶实现收入865.73万元,占比2.17%,光刻胶配套试剂4926.03万元,占比15.44%。

-

飞凯材料:紫外固化、半导体、屏幕显示等多元布局,光刻胶研发建设项目稳步推进

公司于2002年成立,目前核心业务覆盖紫外固化材料、半导体材料、屏幕显示材料和有机合成材料四大领域。公司23H1实现营业收入13.18亿元,较去年同期比较下降19.88%;实现归母净利1.74亿元,较去年同期减少31.08%。公司光刻胶产品包括两类,第一类主要是应用在TFT-LCD面板领域的正性光刻胶和负性光刻胶产品,两者已形成稳定营收;第二类是应用于半导体领域的i-line光刻胶及KrF配套BARC光刻胶,其中i-line光刻胶和BARC光刻胶都已经形成少量销售。丙烯酸酯类及光刻胶产品升级改造建设项目有序推进。公司前期建设项目5000t/aTFT-LCD光刻胶项目已向客户稳定供货。

-

雅克科技:国内前驱体领先企业,布局多品类光刻胶持续渗透

公司成立于1997年,业务板块覆盖电子材料、LNG保温绝热板材和阻燃剂,客户资源丰富。2023年前三季度公司营收为35.42亿元,同比增长11.84%;归母净利润为4.81亿元,同比增长3.73%

公司光刻胶产品以面板胶为主,半导体光刻胶处于测试导入阶段。公司的光刻胶产品主要包括面板用正性TFT光刻胶、RGB彩色光刻胶、CNT防静电材料以及光刻胶配套试剂。公司通过收购科特美、LG彩胶事业部及colorspacer和oc胶相关业务等,进一步增强面板光刻胶竞争优势,提升下游面板客户渗透率。目前CFPR彩色光刻胶、TFTPR正胶产能分别为4800吨/年和3000吨/年,新产能光刻胶满产将达2万吨。随着产能释放及下游OLED行业渗透率提升,面板光刻胶业务有望持续贡献业绩增量。2023上半年公司光刻胶及配套试剂业务实现营收5.59亿元,占比23.06%。

5.2.国内主要半导体光刻胶上游原材料及光刻胶配套试剂企业

-

强力新材(光引发剂、树脂):公司主要为光刻胶厂商提供光引发剂(包括光增感剂、光致产酸剂)、光刻胶树脂等产品。根据2023半年报数据,主要产品包括PCB光刻胶光引发剂(营收占比18.49%)、PCB光刻胶树脂(营收占比10.77%)、LCD光刻胶光引发剂(营收占比24.55%)、其他用途光引发剂(营收占比27.37%%)。主要客户包括长兴化学、旭化成、昭和电工、住友化学、JSR、TOK、三菱化学、LGC、三星SDI等全球知名光刻胶生产商。公司2023年前三季度营业收入5.97亿元,同比减少15.87%,归属上市公司股东的净利润-0.21亿元,同比减少160.21%。

-

久日新材(光引发剂、光刻胶):公司主要从事系列光引发剂的研发、生产和销售,是全国产量最大、品种最全的光引发剂生产供应商,。终端客户主要为下游UV涂料、UV油墨等产品生产企业。子公司大晶信息年产600吨微电子光刻胶专用光敏剂项目已于2022H1投产,截至2023半年报,光刻胶专用光敏剂产品已开始向部分企业小批量供货。同时公司持续推进半导体光刻胶项目,多款半导体i线、g线光刻胶在下游客户进行验证。2023年前三季度,久日新材营业收入8.92亿元,同比减少19.75%。

-

圣泉集团(树脂):公司是以合成树脂及复合材料、生物质化工材料及新能源相关产品的研发、生产、销售为主营业务的高新技术企业,其中酚醛树脂、呋喃树脂产销量规模位居国内第一、世界前列。2023年上半年度,公司实现营业收入43.66亿元,同比下降8.63%;实现归母净利润3.13亿元,同比下降5.80%。其中铸造材料产业实现营业收入15.02亿元,同比下降16.59%。公司酚醛树脂产业(不含电子化学品)实现营业收入16.49亿元,同比下降2.37%。公司电子化学品实现营业收入53,769.37万元,同比下降13.91%;销量较去年同期增长5.34%。公司特种电子树脂、苯酚联苯环氧、结晶型环氧、DCPD环氧树脂等多款高端电子化学品研发成功并实现量产。公司光刻胶树脂销量保持稳步增长;新型高纯环氧树脂的开发进展顺利,预计在2023年下半年实现批量供货。

-

瑞联新材(单体):公司产品涵盖显示材料、医药产品、电子化学品等新材料。其中显示材料产品根据终端产品显示特性的不同分为OLED材料、液晶材料;医药产品包括创新药中间体和原料药(试生产中),电子化学品主要产品包括半导体光刻胶单体、TFT平坦层光刻胶、膜材料中间体和聚酰亚胺单体等。公司生产及研发的半导体光刻胶单体以ArF和KrF为主,EUV光刻胶单体产品近期已通过客户验证,TFT平坦层光刻胶处于验证中。2023H1公司电子化学品及其他新材料板块实现销售收入0.28亿元,占公司营收比重为5%,同比增长22%。2023年前三季度,公司实现营业收入9.32亿元,同比下降21.6%;实现归母净利润0.98亿元,同比下降53.1%。

-

万润股份(单体、树脂):公司主要从事环保材料产业、电子信息材料产业、新能源材料产业和生命科学与医药产业四个领域产品的研发、生产和销售。2023年前三季度,公司实现营业收入31.76 亿元,同比减少17.39%;实现归母净利润5.75亿元,同比减少10.62%。公司目前在半导体制造材料领域的相关产品主要包括光刻胶单体、光刻胶树脂、光致产酸剂以及半导体制程中清洗剂添加材料等,并已有相关产品实现供应。根据公司2023年半年报,公司“年产65吨光刻胶树脂系列产品项目”已经达到预定可使用状态,并已有产出产品通过下游客户验证,后续可根据客户订单情况生产供应。

-

格林达(光刻胶配套试剂):公司产品主要有显影液、蚀刻液、稀释液、清洗液等。下游应用领域主要为显示面板、半导体、太阳能电池等,主要用于显影、蚀刻、清洗等电子产品制造工艺中。公司核心产品TMAH显影液系LCD、OLED显示面板生产过程中的关键材料之一。公司承接的国家科技重大专项项目课题——“光刻胶用显影液(极大规模集成电路用)”项目,已通过科技部的项目验收。公司承接浙江省“领雁”研发攻关计划项目-“先进半导体材料中光刻胶配套高纯显影液的技术研发”,现处于客户端测试和产业化推动阶段。2023年前三季度营收5.18亿元,同比减少19.38%;归母净利润1.22亿元,同比减少12.1%。

6.1.下游客户验证进展不及预期的风险

半导体光刻胶验证周期较长,客户验证结果及通过验证时间存在不确定性。

6.2.政策变化的风险

光刻胶业受到政府政策的影响,如税收政策、产业政策、科技政策等。政策变化可能导致

企业面临不利影响,如税收增加、产业限制等。

6.3.下游晶圆厂扩产进度及稼动率不及预期的风险

半导体光刻胶处于半导体产业链前端,其市场需求和全球及国内半导体产业的发展状况息息相关。如果下游晶圆厂受到半导体行业周期性波动的影响,扩产进度放缓或稼动率下滑,可能影响对光刻胶的需求。

6.4.行业竞争加剧的风险

伴随着半导体产业链国产化的趋势加快,行业技术迭代升级快及国家政策的持续鼓励等特点,光刻胶行业面临着良好的行业发展机遇,国内市场参与者逐步增加,将可能使市场竞争加剧。

■团队介绍

马良:国投证券电子首席,上海交通大学工科硕士,产业工作三年半,2015年入行,曾任职于东北证券,2018年加入guto证券。擅长全产业链研究。新财富团队核心成员,多次接受CCTV2、彭博社、新浪财经、iFind等财经媒体的采访。

吕众:清华大学微电子学硕士,产业工作七年,2021年加入国投证券。主要覆盖IC设计、汽车电子等领域。

朱思:北京邮电大学本硕,产业工作十年,2021年加入国投证券,主要覆盖功率半导体、PCB、LED以及部分消费电子领域。

郭旺:上海财经大学经济学硕士,曾任职于长城证券,2021年加入国投证券,主要覆盖半导体设备材料、晶圆制造、封测和光电子等领域。

程宇婷:英国亨利商学院ICMA中心投资管理硕士,曾任职于西部证券,2021年加入国投证券,主要覆盖服务器、安防、传感器等领域。

盛晓君 :美国布兰戴斯大学国际经济与金融硕士,2020年入行,曾任职于开源证券。2023年加入国投证券,主要覆盖消费电子、汽车电子等领域。

王知恬:墨尔本大学管理金融硕士,2022年加入国投证券,主要覆盖被动元器件、消费电子元器件等领域。

■ 公司评级体系

收益评级:

买入 — 未来6-12个月的投资收益率领先沪深300指数15%以上;

增持 — 未来6-12个月的投资收益率领先沪深300指数5%至15%;

中性 — 未来6-12个月的投资收益率与沪深300指数的变动幅度相差-5%至5%;

减持 — 未来6-12个月的投资收益率落后沪深300指数5%至15%;

卖出 — 未来6-12个月的投资收益率落后沪深300指数15%以上;

风险评级:

A — 正常风险,未来6-12个月投资收益率的波动小于等于沪深300指数波动;

B — 较高风险,未来6-12个月投资收益率的波动大于沪深300指数波动;

■ 分析师声明

本报告署名分析师声明,本人具有中国证券业协会授予的证券投资咨询执业资格,勤勉尽责、诚实守信。本人对本报告的内容和观点负责,保证信息来源合法合规、研究方法专业审慎、研究观点独立公正、分析结论具有合理依据,特此声明。

■ 本公司具备证券投资咨询业务资格的说明

国投证券股份有限公司(以下简称“本公司”)经中国证券监督管理委员会核准,取得证券投资咨询业务许可。本公司及其投资咨询人员可以为证券投资人或客户提供证券投资分析、预测或者建议等直接或间接的有偿咨询服务。发布证券研究报告,是证券投资咨询业务的一种基本形式,本公司可以对证券及证券相关产品的价值、市场走势或者相关影响因素进行分析,形成证券估值、投资评级等投资分析意见,制作证券研究报告,并向本公司的客户发布。

■ 免责声明

本报告仅供国投证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因为任何机构或个人接收到本报告而视其为本公司的当然客户。

本报告基于已公开的资料或信息撰写,但本公司不保证该等信息及资料的完整性、准确性。本报告所载的信息、资料、建议及推测仅反映本公司于本报告发布当日的判断,本报告中的证券或投资标的价格、价值及投资带来的收入可能会波动。在不同时期,本公司可能撰写并发布与本报告所载资料、建议及推测不一致的报告。本公司不保证本报告所含信息及资料保持在最新状态,本公司将随时补充、更新和修订有关信息及资料,但不保证及时公开发布。同时,本公司有权对本报告所含信息在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。任何有关本报告的摘要或节选都不代表本报告正式完整的观点,一切须以本公司向客户发布的本报告完整版本为准,如有需要,客户可以向本公司投资顾问进一步咨询。

在法律许可的情况下,本公司及所属关联机构可能会持有报告中提到的公司所发行的证券或期权并进行证券或期权交易,也可能为这些公司提供或者争取提供投资银行、财务顾问或者金融产品等相关服务,提请客户充分注意。客户不应将本报告为作出其投资决策的惟一参考因素,亦不应认为本报告可以取代客户自身的投资判断与决策。在任何情况下,本报告中的信息或所表述的意见均不构成对任何人的投资建议,无论是否已经明示或暗示,本报告不能作为道义的、责任的和法律的依据或者凭证。在任何情况下,本公司亦不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任。

本报告版权仅为本公司所有,未经事先书面许可,任何机构和个人不得以任何形式翻版、复制、发表、转发或引用本报告的任何部分。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“国投证券股份有限公司研究中心”,且不得对本报告进行任何有悖原意的引用、删节和修改。

本报告的估值结果和分析结论是基于所预定的假设,并采用适当的估值方法和模型得出的,由于假设、估值方法和模型均存在一定的局限性,估值结果和分析结论也存在局限性,请谨慎使用。

国投证券股份有限公司对本声明条款具有惟一修改权和最终解释权。

如果您发现该资源为电子书等存在侵权的资源或对该资源描述不正确等,可点击“私信”按钮向作者进行反馈;如作者无回复可进行平台仲裁,我们会在第一时间进行处理!

- 最近热门资源

- 银河麒麟桌面操作系统备份用户数据 126

- 统信桌面专业版【全盘安装UOS系统】介绍 121

- 银河麒麟桌面操作系统安装佳能打印机驱动方法 114

- 银河麒麟桌面操作系统 V10-SP1用户密码修改 105

- 最近下载排行榜

- 银河麒麟桌面操作系统备份用户数据 0

- 统信桌面专业版【全盘安装UOS系统】介绍 0

- 银河麒麟桌面操作系统安装佳能打印机驱动方法 0

- 银河麒麟桌面操作系统 V10-SP1用户密码修改 0

prtyaa 收益393.62元

zlj141319 收益218元

1843880570 收益214.2元

IT-feng 收益209.03元

风晓 收益208.24元

777 收益172.71元

Fhawking 收益106.6元

信创来了 收益105.84元

克里斯蒂亚诺诺 收益91.08元

技术-小陈 收益79.5元