硬科技制造:周期回升与国产替代共进——新质生产力研究系列2【海通国际策略】

23年总书记在调研期间首次提出“新质生产力”,引发市场关注。有别于传统生产力,新质生产力是以科技创新为主导的生产力,而硬科技制造正是新质生产力的重要组成部分。当前硬科技制造正处在周期底部,科创背景下硬科技制造领域向上空间有望进一步打开。本文将从周期和成长视角出发,探讨我国硬科技制造行业中长期基本面的变化。

1. 硬科技制造是现代化产业体系的支柱

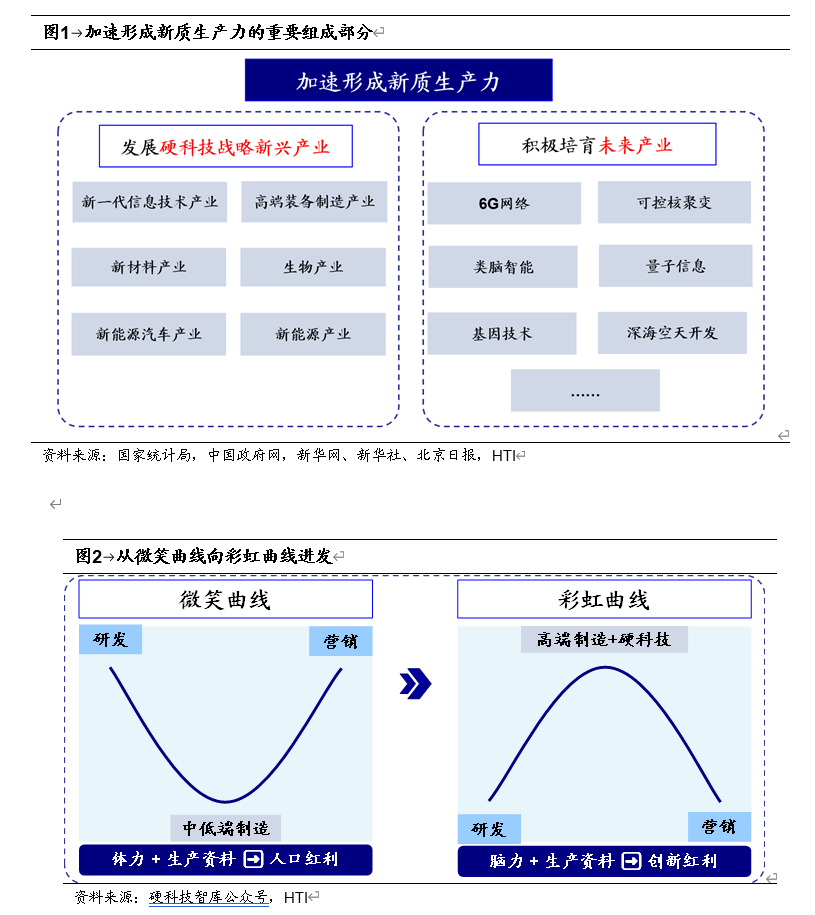

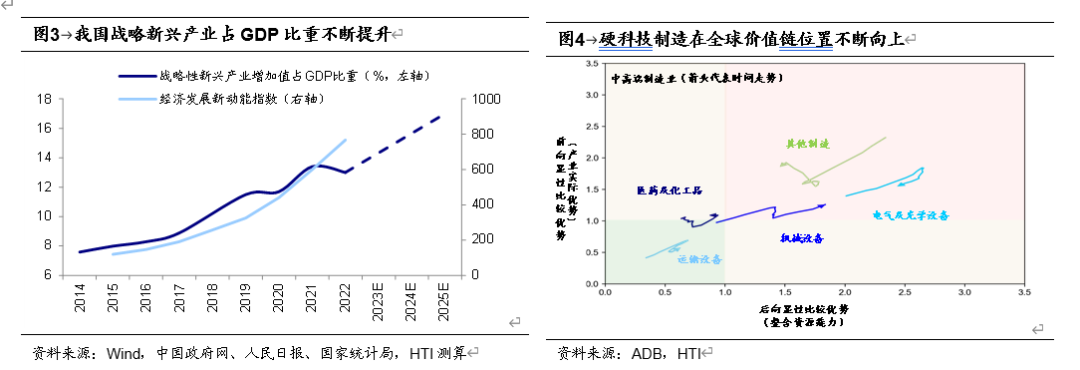

硬科技制造涵盖科技+制造领域,是我国产业升级的重要支柱。硬科技制造即“硬科技”+“高端制造”,21年12月,国家发改委对硬科技的代表性领域进行界定,定义硬科技包括光电芯片、人工智能、航空航天、生物技术、信息技术、新材料、新能源、智能制造等领域,而这些关键核心技术所赋能的高附加值制造行业即为硬科技制造领域。23年9月习近平总书记在黑龙江考察调研期间创造性地提出“新质生产力”这一重要论述,有别于传统生产力,新质生产力是摆脱了传统增长路径、符合高质量发展要求的生产力,也是数字时代更具融合性、更体现新内涵的生产力。当前我国正加速发展新质生产力,硬科技制造作为其中的关键领域,正引领新一轮产业升级。著名的“微笑曲线”理论提出产业链附加值更多体现在研发和营销两端,而需要大量要素投入的制造环节则处在价值洼地,该理论有效地解释了我国中低端制造业的附加值情况。过去几十年我国的高速发展依靠于人口红利和生产资料的大量投入,在此背景下中低端制造得到井喷式的发展。近年来随着我国劳动力成本和资源环境压力不断上升,过去依靠要素密集投入的粗放型发展模式不可持续,我国中低端制造业的优势正在逐渐削弱。与此同时,当前新能源、信息技术等高新技术对制造业的赋能作用正不断增强,这也重构了全球价值链中制造环节的创新功能、增值能力和要素投入,制造环节在全球价值链中的地位也随着抬升,这也就形成了“彩虹曲线”(附加价值在整个价值链中呈现中间高、两端低的形态)。

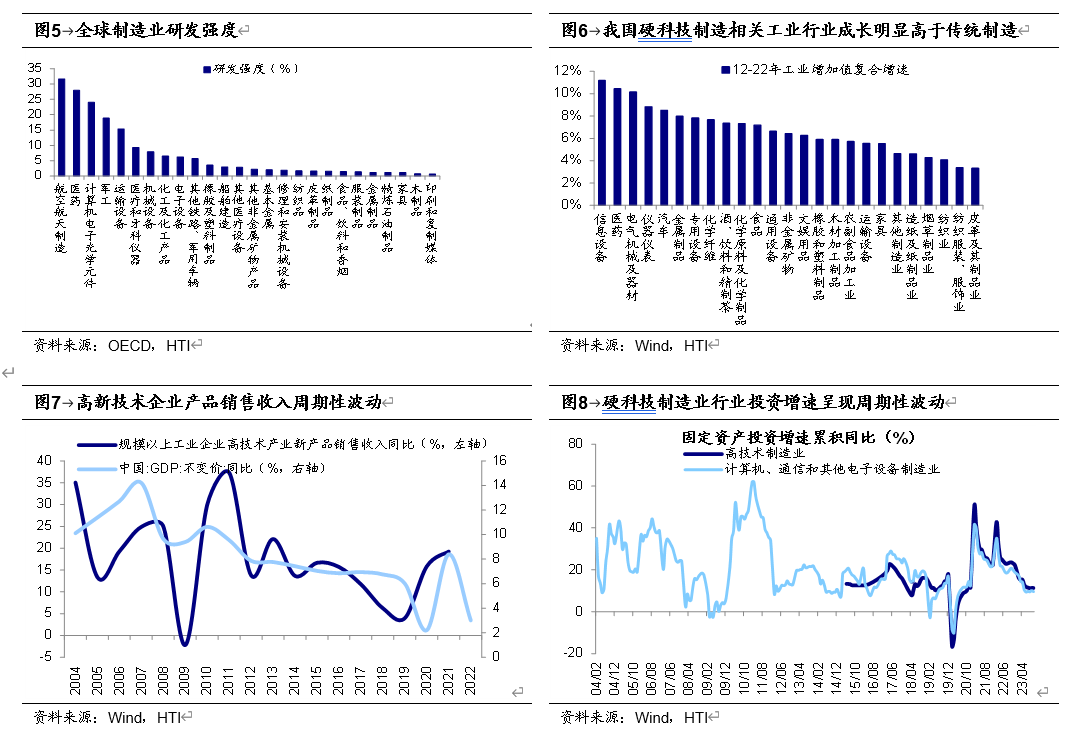

随着制造业在经济中的地位不断凸显,科技赋能制造正推动我国走向高质量发展道路。我国是制造大国,22年制造业增加值占GDP比重高达28%,“硬科技+制造”有望成为我国制造业向上升级的关键。从工业增加值视角看,近年来我国中高端产业增加值比重逐年增长,工信部数据显示,我国高技术制造业占规模以上工业增加值比重分别从12年的9.4%提高到22年的15.5%,高技术装备制造业占比同期由28%提升至31.8%。我国经济中战略新兴产业占比也快速提升,战略新兴产业增加值占GDP比重由14年的7.6%提升至22年的13%,未来硬科技制造占比有望进一步提升。从出口视角看,过去20年我国制造业在部分中高端、技术密集型产品的出口竞争优势明显提升,而在中低端、劳动密集型产品的出口优势正在削弱。

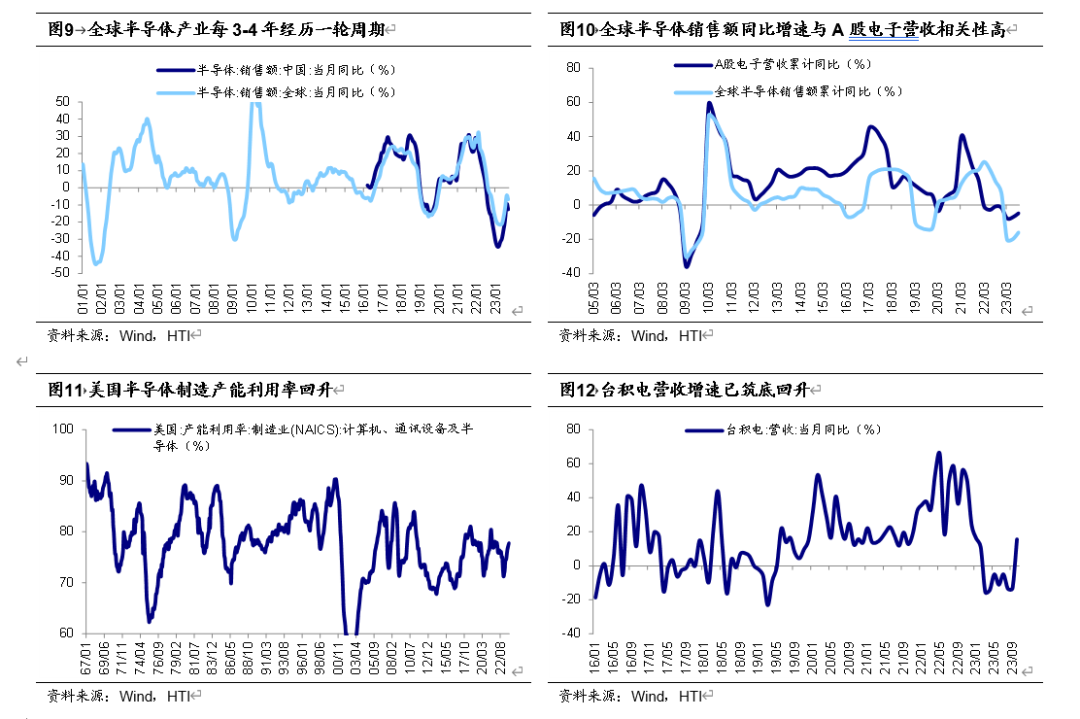

硬科技制造产业具有成长和周期的双重属性。一方面,硬科技制造行业具有较高的技术门槛和壁垒,需要前期的长期持续投入才能形成高精尖的产品,因此具备成长行业高研发、高增长的属性。根据经合组织对不同行业的全球研发强度测算,制造业高研发行业集中在航空航天(研发投入强度为31.7%,下同)、医药品(28.0%)以及电子产品和光学产品制造(24.1%),中研发强度包括军工(18.9%)、机动车(15.4%)、医疗设备(9.3%)等,而传统中低端制造行业中基本金属(2.1%)、非金属矿物(2.2%)等行业研发投入明显较低。此外,过去我国硬科技制造行业增速明显高于传统中低端制造行业,我国计算机、通信及其他电子设备制造业(12-22年间工业增加值复合增速为11%,下同)、医药品(10%)、电气机械(10%)等硬科技制造行业成长速度明显较快,而皮革制品(3%)、纺织服饰(3%)等中低端制造行业增速较低。

另一方面,硬科技制造的本质是制造行业,与宏观经济周期、产业政策密切相关,具备周期属性。由于硬科技制造领域的投产时间往往较长,而从宏观环境及产业政策的波动影响需求,到企业调整投产之间存在明显的滞后,因此企业资本开支周期往往滞后于需求周期,进而放大行业的周期特征。05年以来我国规模以上工业企业高技术产业新产品销售收入同比增速与宏观经济环境具有一定相关性,存在3年左右的周期性波动特征。从投资增速看,硬科技领域相关制造行业投资增速也呈现周期波动,最近一轮高新技术制造业投资增速高点在22年2月的42.7%。

2. 周期的力量:半导体周期与科技周期共振

我们在前文中提出,硬科技制造兼有成长和周期的行业属性。下面我们将首先从周期的属性来看,当前硬科技制造中信息技术产业成长或将提速,相关行业基本面正迎来积极变化。

当前全球半导体周期底部或已明确,新一轮向上周期正开启。半导体下游应用领域包括通信、计算机、消费电子、汽车、工业等多领域,其受全球宏观经济周期波动影响较大。回顾半导体周期的历史规律,以全球半导体销售当月同比增速刻画半导体周期,2001年以来全球半导体产业共经历6轮完整的小周期,平均持续时间在43个月左右,下行周期平均持续时间约22个月。由于半导体产业具有典型的全球化分工特征,我国半导体销售随全球周期性波动,我们通过比较A股电子板块营收和全球半导体销售增速走势,可以发现05年以来A股电子板块营收增速同比与全球半导体销售增速相关度高达0.7,且我国半导体板块营收增速一般领先于全球半导体销售0-9个月自底部回暖。

当前多项指标显示全球半导体产业周期或已见底回升,相关行业基本面有望向上。从全球半导体销售看,最近一轮半导体周期始于19/06,截至23/04低点已持续47个月,超过历史均值水平,目前全球半导体销售额当月同比已于23/04的低点-21.6%回升至23/09的-4.5%,已连续五个月回暖,半导体周期回暖趋势已基本可以确认。若我们拆分量价来看,截至23Q3,全球半导体销售均价同比已大幅回升至11.6%,而销量增速跌幅已由Q2的-18.9%收窄至Q3的-14.4%,这或显示当前全球半导体供给侧已基本出清,价格率先回暖。从产能利用率看,美国计算机、通讯设备及半导体制造业产能率由23年1月的低点71.3%回暖至10月的77.8%。从企业利润来看,半导体龙头企业台积电营收当月同比由23/03的低点-15.4%震荡复苏至23/10的15.7%,A股相关板块盈利也已出现复苏的迹象,电子板块营收同比增速由23Q1的低点-7.7%回升至Q3的-4.7%,半导体由-10.5%回升至-2.0%。综合来看,本轮半导体周期或已步入新一轮向上趋势中,这有望带动 A股相关板块盈利进一步向上。

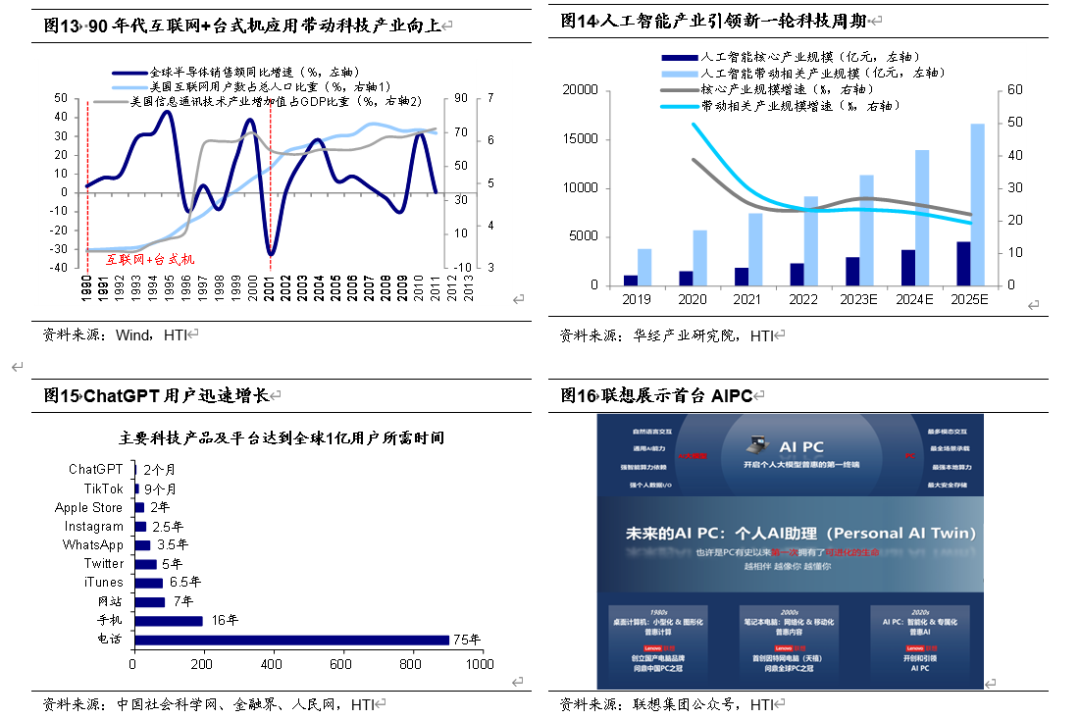

人工智能产业正处在向上周期中,进一步拉动上下游相关产业。历史上科技产业技术的革新和突破往往带来上下游产业开启向上弹性更大的周期,例如90年代互联网+台式机应用推动科技产业蓬勃发展。具体来看,90年代个人电脑的普及开启了PC时代,美国互联网个人用户占总人口比重由90年的接近0%迅速提升至00年的43%,同期美国信息通讯技术生产产业增加值占GDP比重同期由3.4%提升至6.2%。在这一时期台式电脑的应用也加大了半导体市场向上的弹性,90-00年半导体产业经历两轮向上弹性较大的小周期,期间年化复合增速为15%。

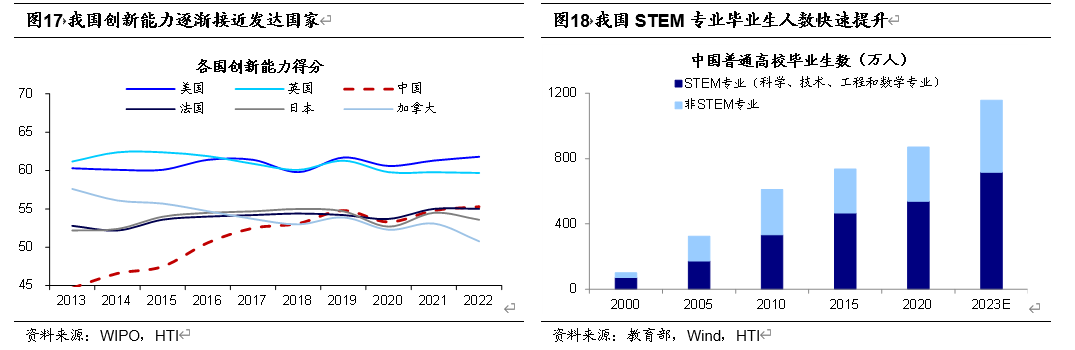

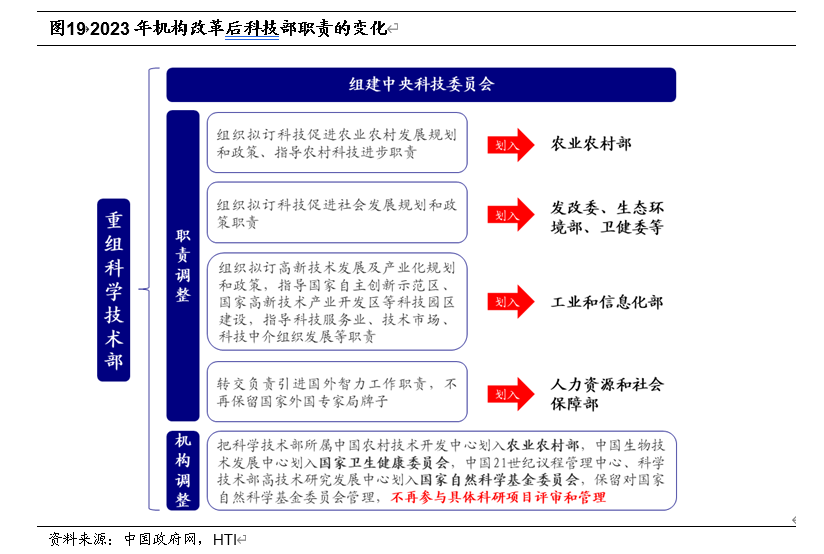

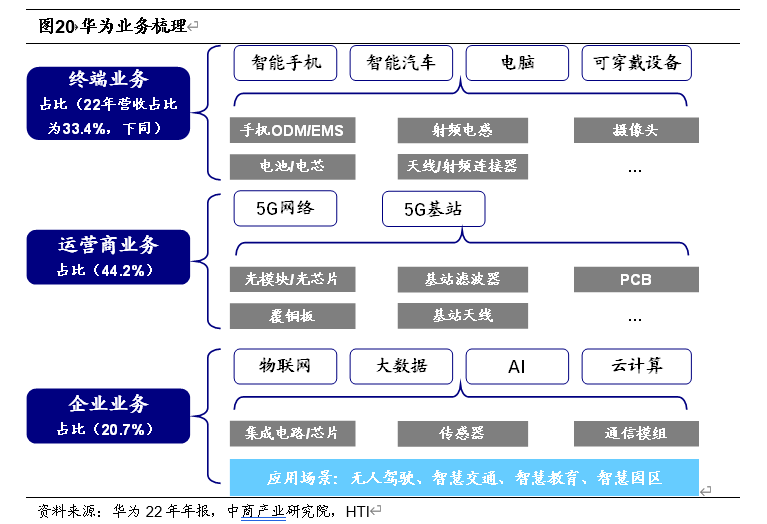

借鉴历史经验看,随着人工智能拉动科技产业向上,这也有望推动半导体产业开启向上弹性更大的周期。现象级产品ChatGPT的诞生标志着当前人工智能已从1.0时代走向2.0时代,技术和应用在各个领域加快落地。未来人工智能或将逐渐成为科创赋能经济和产业转型升级的重要抓手,根据《新一代人工智能发展规划》,25年人工智能核心产业规模有望达4000亿元,拉动相关产业达1.7万亿元。当前科技产业正处在新一轮向上周期,这也将加大本轮半导体周期向上的弹性:算力是AI大模型发展的重要基础,未来人工智能性能的提升将对高性能芯片、存储器和传感器等关键半导体元件带来更高的需求。与此同时,当前人工智能正在加快落地应用,其中,从云端走向终端是重要的应用方向之一,10月24日联想展示了全球首款AIPC,并预计搭载大模型的PC将于24年9月后上市。随着大模型搭载提升PC端智能化程度,人机交互体验或将提升,或带来智能终端需求的增长,这也将进一步推动半导体周期向上。

3. 成长的力量:国产替代势在必行

从成长属性看,当前我国已具备发展硬科技制造的条件,硬科技赋能制造有望为我国制造业带来第二成长曲线。与此同时,我国在硬科技制造部分领域国产化率仍然较低,国产替代空间广阔。

当前我国硬科技制造产业成长已具备基础条件。当前我国正处在产业结构升级的关键阶段,正如前文所述,“硬科技+高端制造”为我国制造业占据生产价值曲线高附加值位置打开了突破口,我国制造业的二次腾飞窗口或已开启。从技术积累、政策支持和人力资本看,我国发展硬科技制造的条件已经具备:①从技术基础看,我国科创能力提升明显。根据WIPO,2022年我国创新能力综合排名较2012年相比一共跃升了23位。其中我国知识和技术产出排名位列全球第六,已经高于日、德、英等发达国家。当前我国专利规模也有显著提升。截至2021年,我国高技术企业有效发明专利约53万件,且近年来保持快速增长,2011-2021年十年间复合增速达到23%。②从政策基础看,科创已经成为国家发展的战略支撑。目前我国科创制度环境正不断健全:二十大报告明确指出坚持创新在我国现代化建设全局中的核心地位,把科技自立自强作为国家发展的战略支撑,23年3月机构改革提出组建中央科技委员会,强化中央对科技工作的统一领导,统筹推进国家创新体系建设和科技体制改革;并划转了科技部的管理类职责,更加重视基础研究的发展和科技成果的转化。③从人才红利看,当前我国工程师红利正在取代人口红利,工程师红利对于经济增长的积极作用将逐渐显现。教育部预计2023年我国普通高校毕业生数为1158万人,其中超过700万是STEM专业(科学、技术、工程和数学教育相关专业),占比达62%。

以半导体为代表的硬科技制造领域国产化替代有望加速。当前我国科技产业面临较大的外部挑战,逆全球化背景下以科技创新为重点的大国博弈不断加剧,关键技术自主可控刻不容缓。从国产化替代情况来看,半导体作为硬科技制造的基础元件,其国产化率仍然较低,根据SIA数据,我国是第一大半导体消费市场,22年我国半导体消费占全球的31%,但22年我国半导体企业的市场份额为7%。尤其是在高端芯片领域,我国对海外依存度较高,22年我国高端芯片进口占芯片进口整体比重高达73%,因此我国在半导体领域仍有较大的国产化替代空间。

展望未来,随着政策支持和本土企业加大研发投入和技术突破,我国硬科技制造领域国产替代或将提速。从政策端看,随着新质生产力加快建设,科技产业政策或将持续落地,未来财政政策有望更加积极,而以半导体为代表的自主可控关键领域有望受益。从企业端看,以华为产业链为代表的硬科技制造企业正不断实现技术突破。华为作为我国科技产业的代表性公司,其对于我国突破美国科技围堵、实现科技自主可控具有重要的意义,代表着中国科技企业在全球硬科技关键领域的竞争实力不断增强。近年来华为加大布局自主产业链,22年研发投入占收入比重高达25%,在芯片等关键领域实现技术突破。23年华为新机Mate60系列携麒麟芯片回归,这意味着国产高端芯片或已进入可量产销售阶段。展望未来,华为产业链有望引领我国硬科技制造实现向上突破,本土企业有望加大对技术创新和自主可控的投入,这将成为驱动我国硬科技制造进步的重要力量。

风险提示:人工智能技术落地不及预期;国产替代进展不及预期。

如果您发现该资源为电子书等存在侵权的资源或对该资源描述不正确等,可点击“私信”按钮向作者进行反馈;如作者无回复可进行平台仲裁,我们会在第一时间进行处理!

- 最近热门资源

- 银河麒麟桌面操作系统备份用户数据 127

- 统信桌面专业版【全盘安装UOS系统】介绍 122

- 银河麒麟桌面操作系统安装佳能打印机驱动方法 114

- 银河麒麟桌面操作系统 V10-SP1用户密码修改 105

- 最近下载排行榜

- 银河麒麟桌面操作系统备份用户数据 0

- 统信桌面专业版【全盘安装UOS系统】介绍 0

- 银河麒麟桌面操作系统安装佳能打印机驱动方法 0

- 银河麒麟桌面操作系统 V10-SP1用户密码修改 0

prtyaa 收益393.62元

zlj141319 收益218元

1843880570 收益214.2元

IT-feng 收益209.03元

风晓 收益208.24元

777 收益172.71元

Fhawking 收益106.6元

信创来了 收益105.84元

克里斯蒂亚诺诺 收益91.08元

技术-小陈 收益79.5元