观点 | 硬科技制造:周期回升与国产替代共进

核心结论

① 硬科技制造是打造新质生产力抓手,从产业周期与成长空间看,当前以电子为代表的硬科技值得重视。②产业周期看,全球半导体周期向上,叠加人工智能发展,电子及相关制造领域基本面迎来积极变化。③成长空间看,中国正处于科创支持高质量发展阶段,以华为产业链为代表的技术取得突破,国产化前景广阔。

硬科技制造是现代化产业体系的支柱

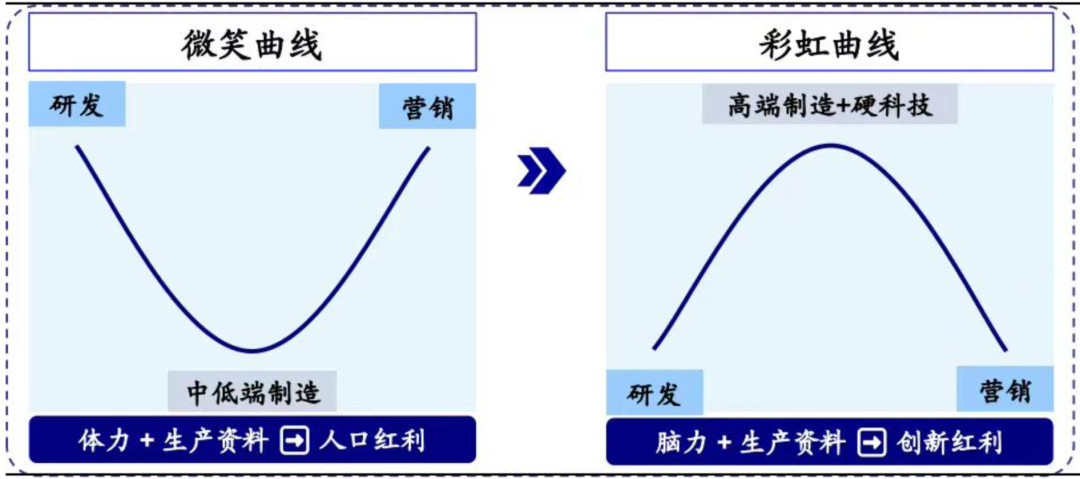

硬科技制造即“硬科技”+“高端制造”。2021年12月,国家发改委对硬科技代表性领域进行界定,主要包括光电芯片、人工智能、航空航天、生物技术、信息技术、新材料、新能源、智能制造等领域,而这些关键核心技术所赋能的高附加值制造行业即为硬科技制造领域。在中国加速发展新质生产力的背景下,硬科技制造作为其中的关键领域,正引领新一轮产业升级,重构全球价值链中制造环节的创新功能、增值能力和要素投入,进而提高制造环节在全球价值链中的地位,从“微笑曲线”迈向“彩虹曲线”。

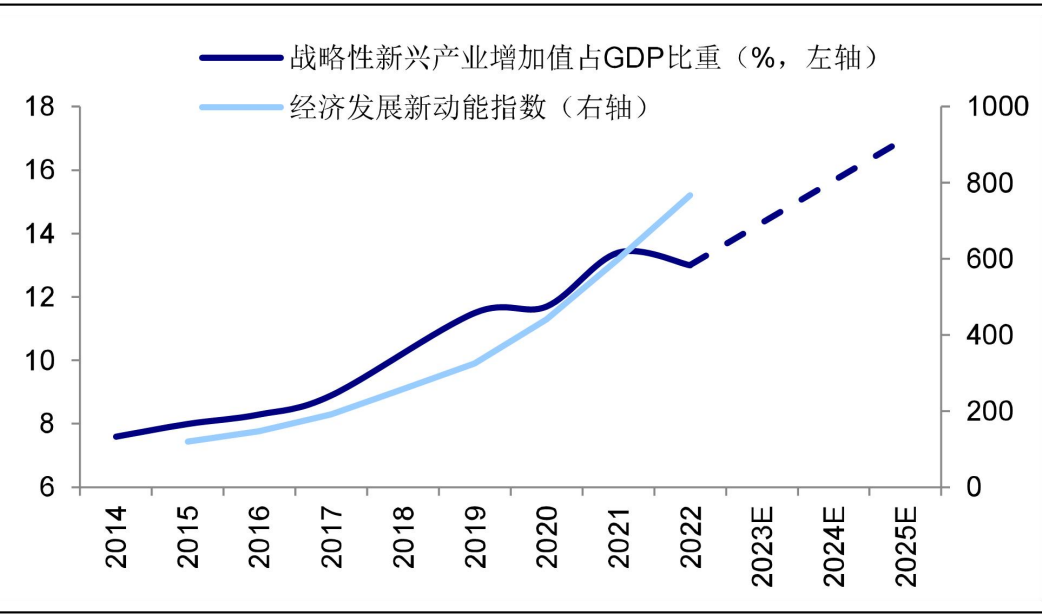

科技赋能制造正推动中国走向高质量发展道路。从工业增加值视角看,近年来中国中高端产业增加值比重逐年增长,工业和信息化部数据显示,中国高技术制造业占规模以上工业增加值比重分别从2012年的9.4%提高到2022年的15.5%,高技术装备制造业占比同期由28%提升至31.8%。中国经济中战略新兴产业占比也快速提升,战略新兴产业增加值占GDP比重由2014年的7.6%提升至2022年的13%,未来硬科技制造占比有望进一步提升。从出口视角看,过去20年中国制造业在部分中高端、技术密集型产品的出口竞争优势明显提升。

硬科技制造产业兼具周期和成长双重属性。一方面,硬科技行业拥有较高的技术门槛和投入壁垒,需要较长的持续投入时间以形成高精尖产品,具备高研发、高增长的成长行业特点;另一方面,硬科技制造本质上是制造行业,与宏观经济周期、产业政策密切相关,具备周期属性。

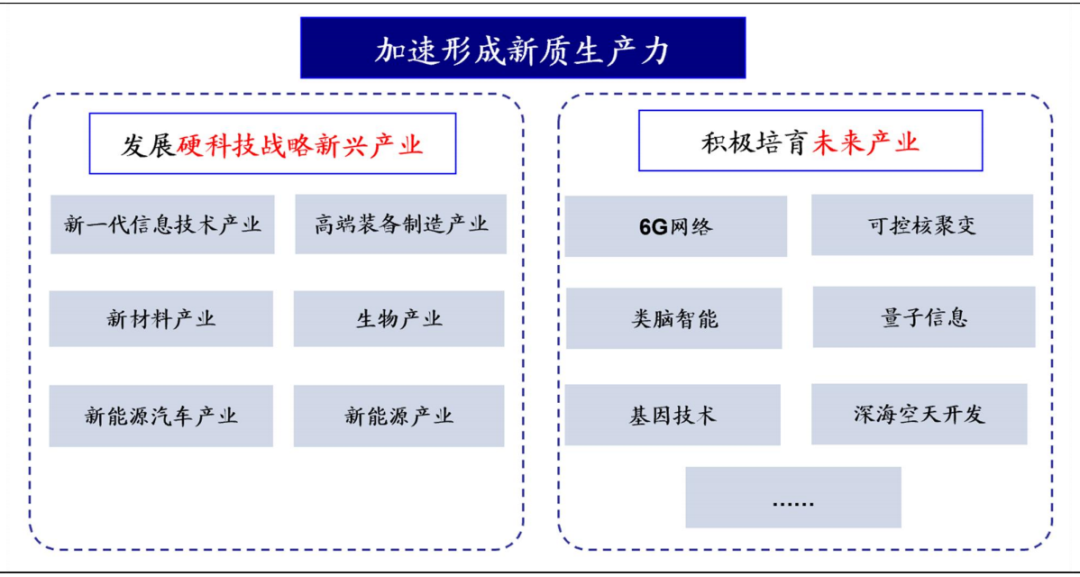

图1 加速形成新质生产力的重要组成部分

资料来源:国家统计局、中国政府网、新华网、北京日报,海通证券研究所

图2 从微笑曲线向彩虹曲线进发

资料来源:硬科技智库公众号,海通证券研究所

图3 中国战略性新兴产业占GDP比重不断提升

资料来源:Wind,中国政府网、人民日报、国家统计局,海通证券研究所

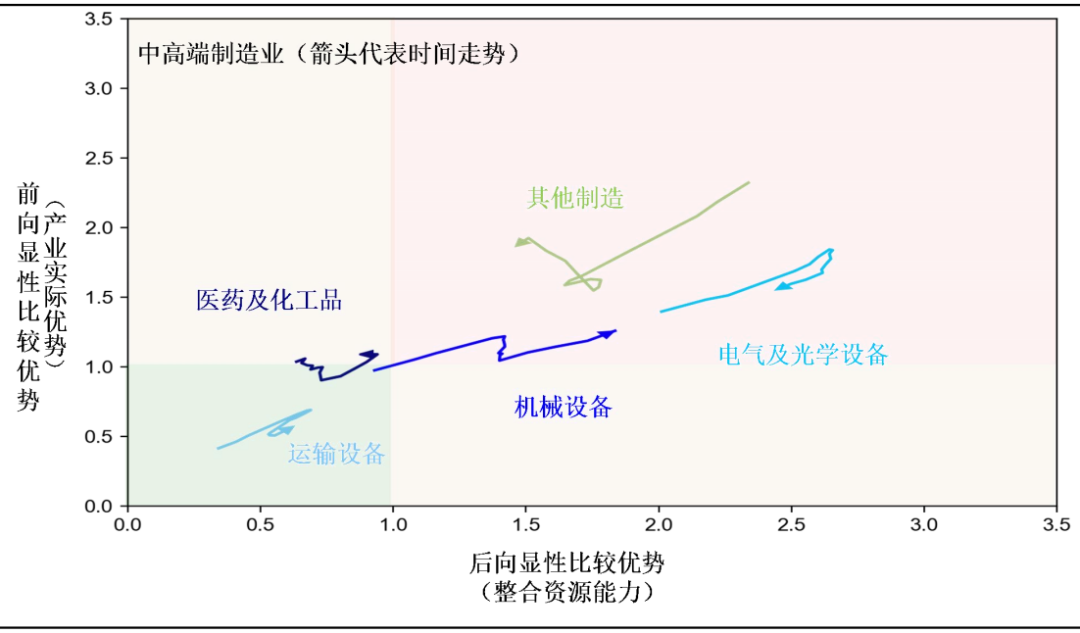

图4 硬科技制造在全球价值链位置不断向上

资料来源:ADB,海通证券研究所

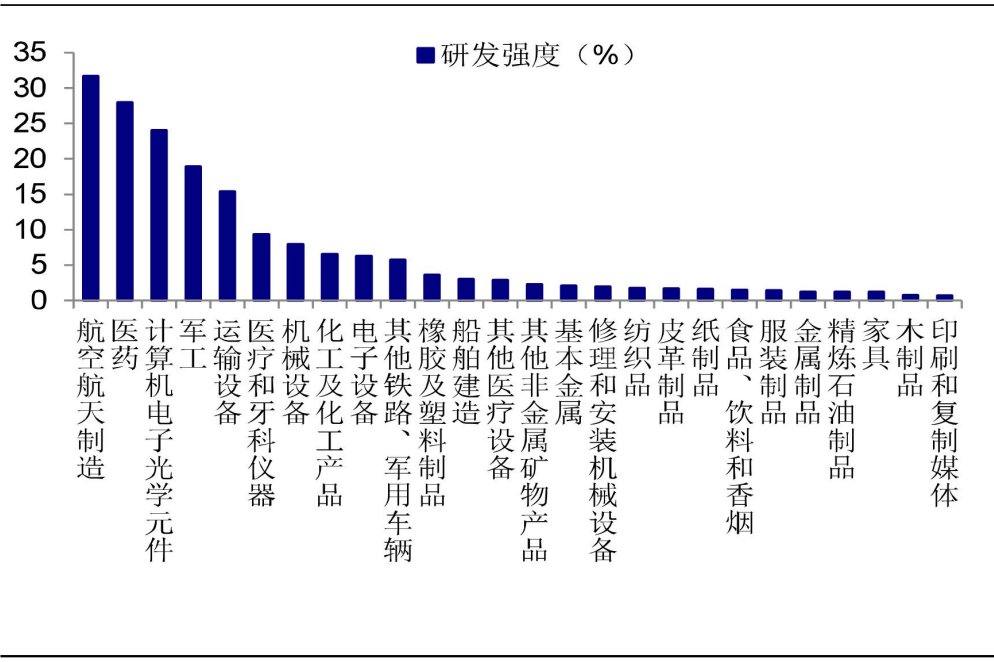

图5 全球制造业研发强度

资料来源:OECD,海通证券研究所

图6 中国硬科技制造相关工业行业成长明显高于传统制造

资料来源:Wind,海通证券研究所

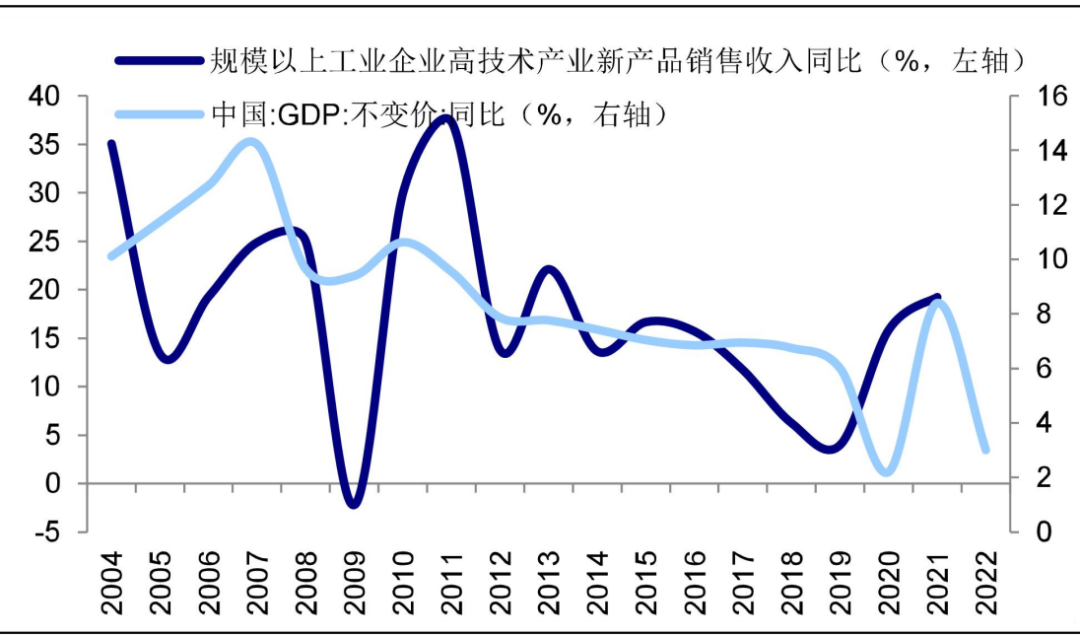

图7 高新技术企业产品销售收入周期性波动

资料来源:Wind,海通证券研究所

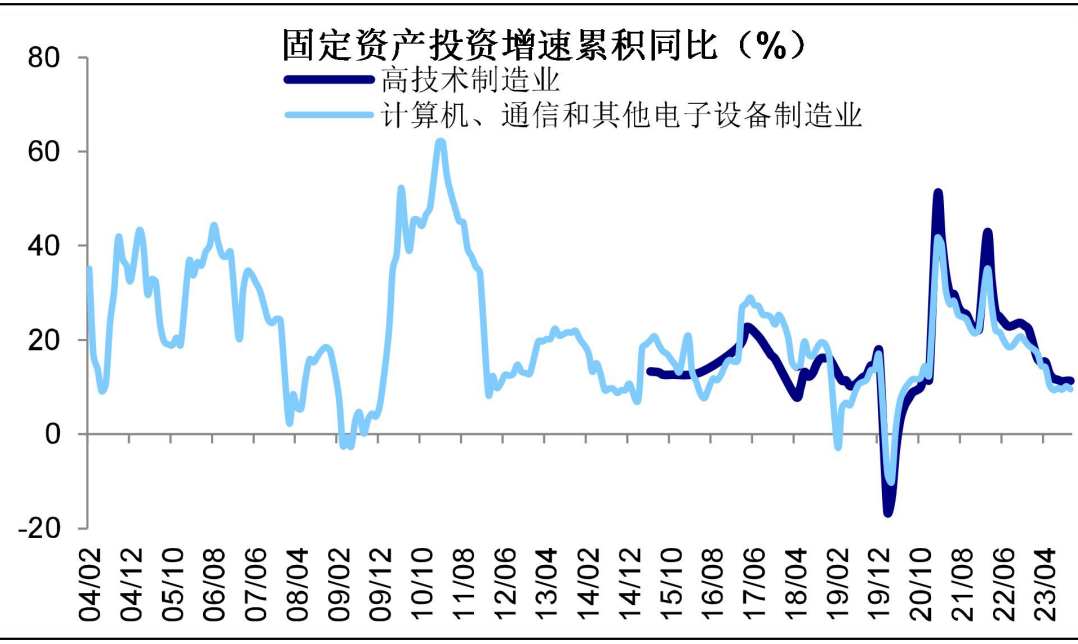

图8 硬科技制造业行业投资增速呈现周期性波动

资料来源:Wind,海通证券研究所

周期的力量:半导体周期与科技周期共振

从周期属性来看,当前硬科技制造中信息技术产业成长或将提速,相关行业基本面正迎来积极变化。

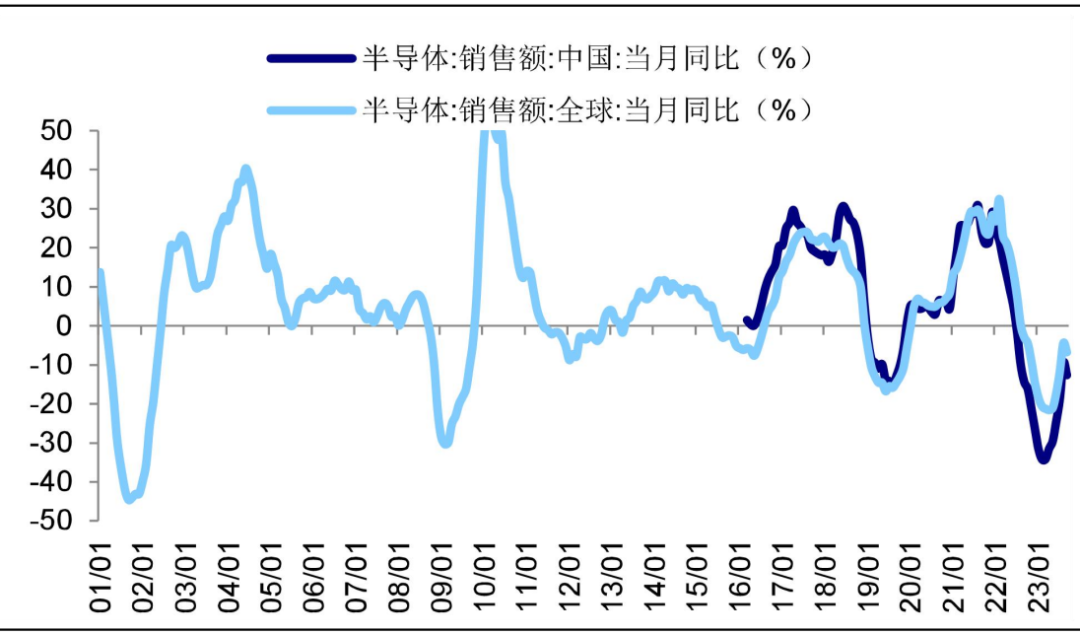

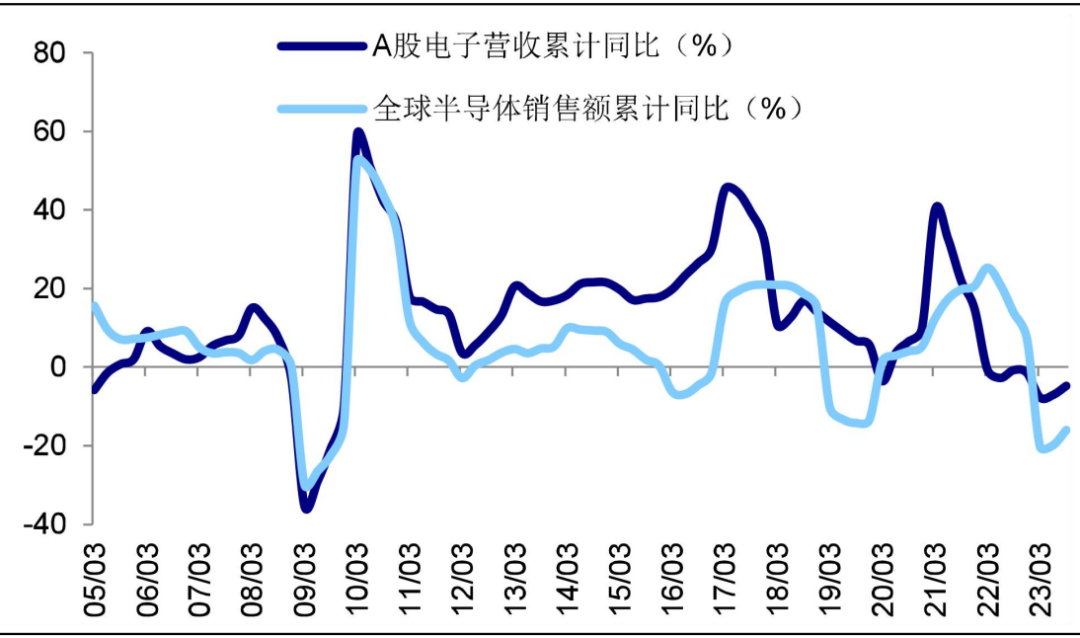

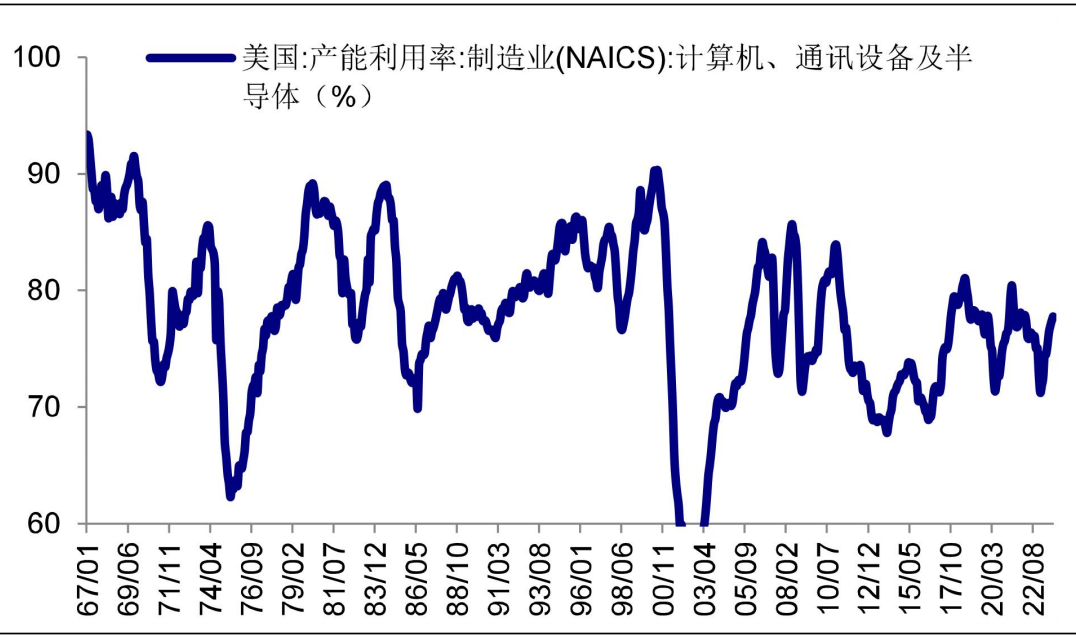

一方面,当前全球半导体周期或已见底回升,新一轮向上周期正开启。从全球半导体销售看,目前全球半导体销售额当月同比已于2023年4月的低点-21.6%回升至2023年9月的-4.5%,已连续五个月回暖,半导体周期回暖趋势已基本可以确认。从产能利用率看,美国计算机、通讯设备及半导体制造业产能率由2023年1月的低点71.3%回暖至2023年10月的77.8%。从企业利润来看,半导体龙头企业台积电营收当月同比由2023年3月的低点-15.4%震荡复苏至2023年10月的15.7%,A股相关板块盈利也已出现复苏迹象,与全球半导体销售密切相关的电子板块营收同比增速由2023Q1的低点-7.7%回升至2023Q3的-4.7%,半导体由-10.5%回升至-2.0%。

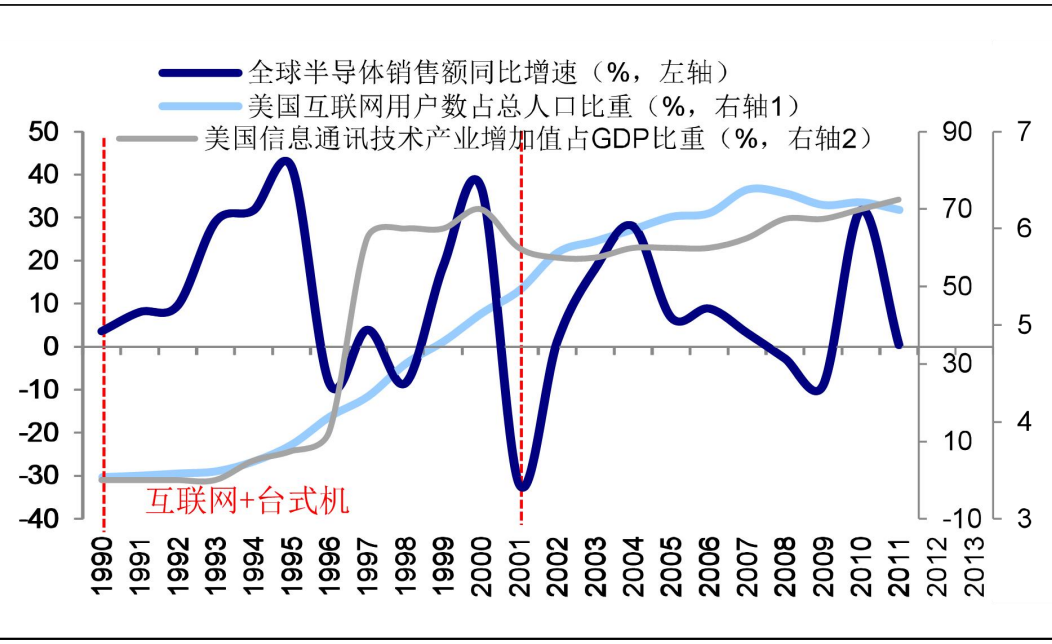

另一方面,人工智能产业正处在向上周期中,有望推动半导体产业开启向上弹性更大的周期。历史上科技产业技术的革新和突破往往带来上下游产业开启向上弹性更大的周期,例如上世纪90年代互联网+台式机应用推动科技产业蓬勃发展,同时也带动半导体产业经历两轮向上弹性较大的小周期,期间年化复合增速达到15%。因此,借鉴历史经验看,以ChatGPT为标志的人工智能2.0时代将对关键半导体元件带来更高需求,同时人工智能加快落地应用,或带来智能终端需求的增长,进一步推动半导体周期向上。

图9 全球半导体产业每3-4年经历一轮周期

资料来源:Wind,海通证券研究所

图10 全球半导体销售额同步增速与A股电子营收相关性高

资料来源:Wind,海通证券研究所

图11 美国半导体制造产能利用率回升

资料来源:Wind,海通证券研究所

图12 台积电营收增速已筑底回升

资料来源:Wind,海通证券研究所

图13 90年代互联网+台式机应用带动科技产业向上

资料来源:Wind,海通证券研究所

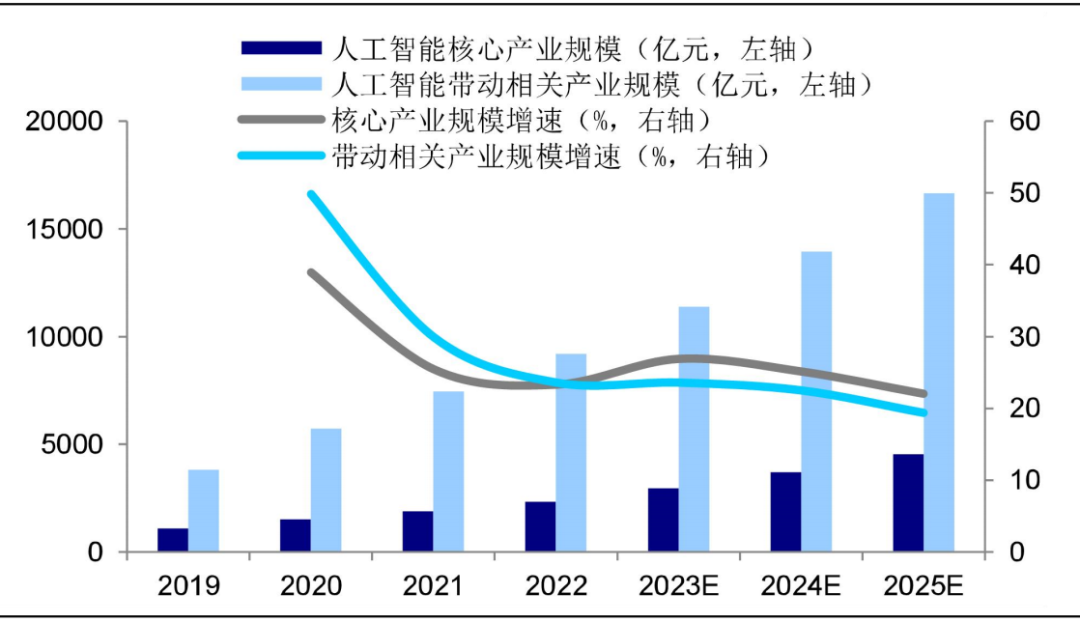

图14 人工智能产业引领新一轮科技周期

资料来源:华经产业研究院,海通证券研究所

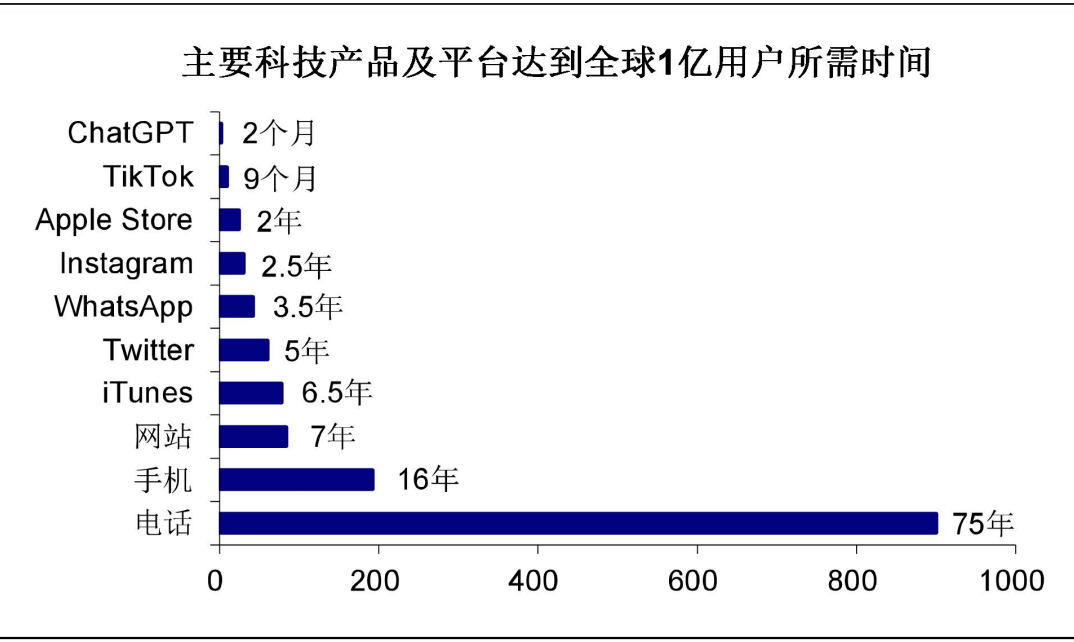

图15 ChatGPT用户迅速增长

资料来源:中国社会科学网、金融界、人民网,海通证券研究所

图16 联想展示首台AI PC

资料来源:联想集团公众号,海通证券研究所

成长的力量:国产替代势在必行

从成长属性来看,未来以半导体为代表的硬科技制造领域国产化替代有望加速。

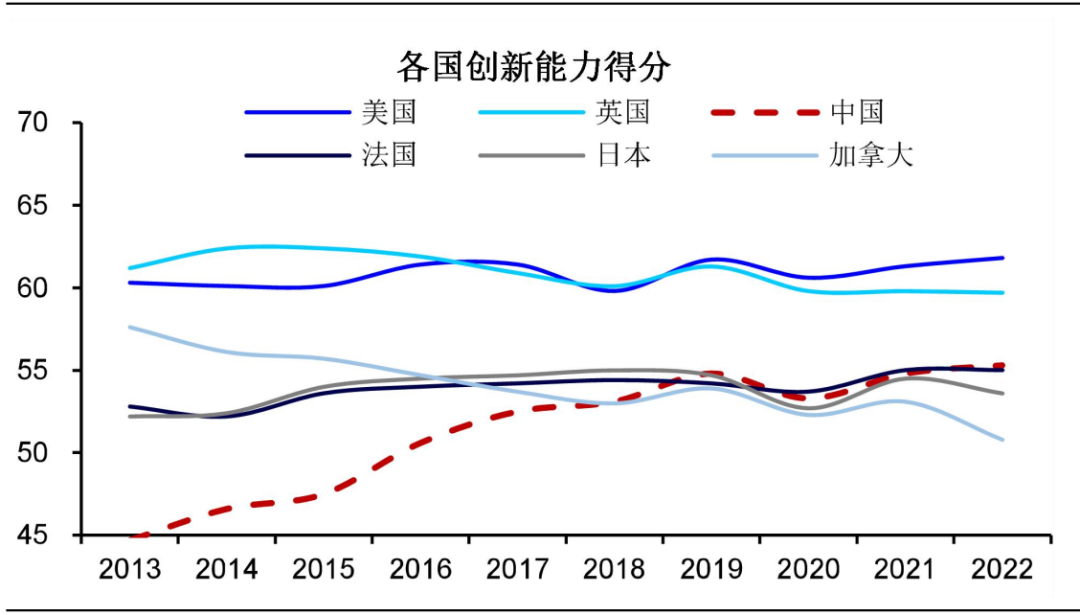

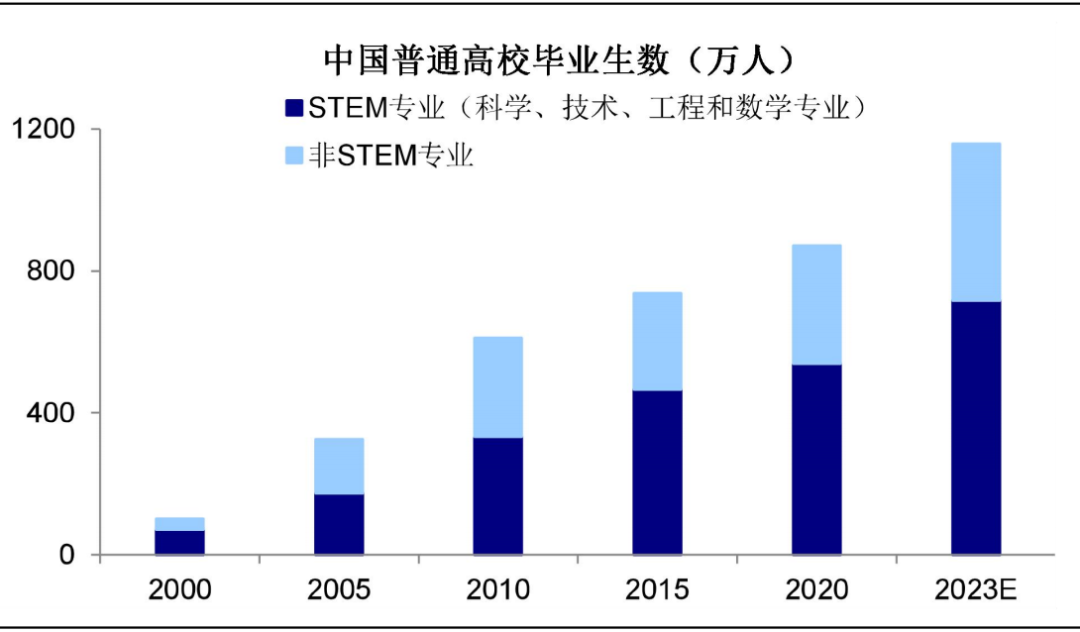

一是因为当前中国硬科技制造产业成长已具备基础条件:从技术基础看,中国科创能力提升明显,根据WIPO,2022年中国创新能力综合排名较2012年相比一共跃升23位,同时中国专利规模也有显著提升,以华为产业链为代表的硬科技制造企业正不断实现技术突破;从政策基础上看,科创已经成为国家发展的战略支撑,目前中国科创制度环境正不断健全;从人才红利看,工程师红利对于经济增长的积极作用将逐渐显现。

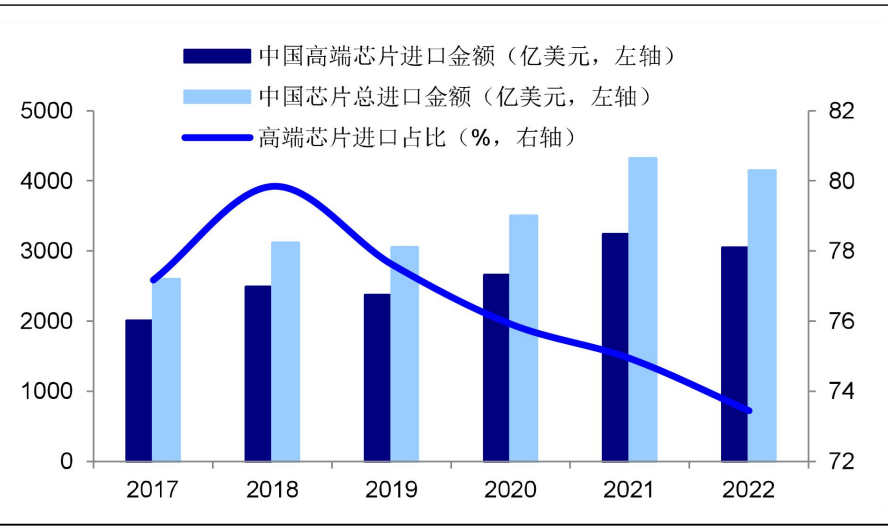

二是目前以半导体为代表的硬科技制造领域国产化率仍较低,国产替代空间广阔。根据SIA数据,2022年中国半导体消费占全球的31%,但2022年中国半导体企业的市场份额仅为7%,尤其是高端芯片领域,中国对海外依存度较高,2022年中国高端芯片进口占芯片进口整体比重高达73%。

图17 中国创新能力逐渐接近发达国家

资料来源:WIPO,海通证券研究所

图18 中国STEM专业毕业生人数快速提升

资料来源:教育部,Wind,海通证券研究所

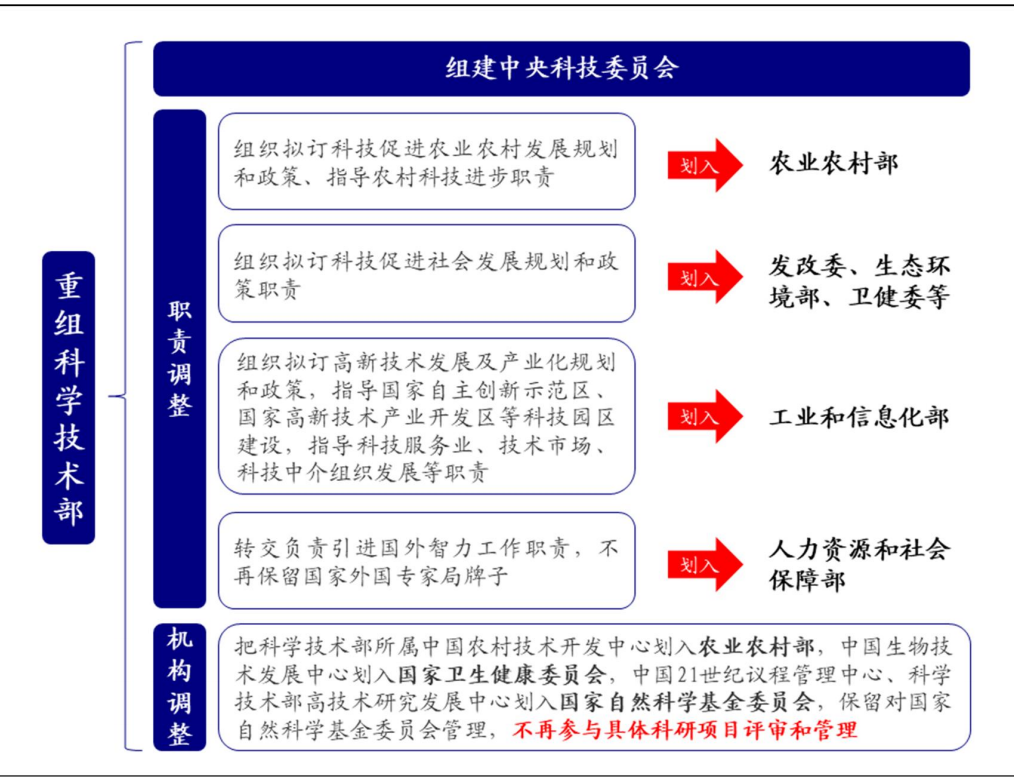

图19 2023年机构改革后科技部职责的变化

资料来源:中国政府网,海通证券研究所

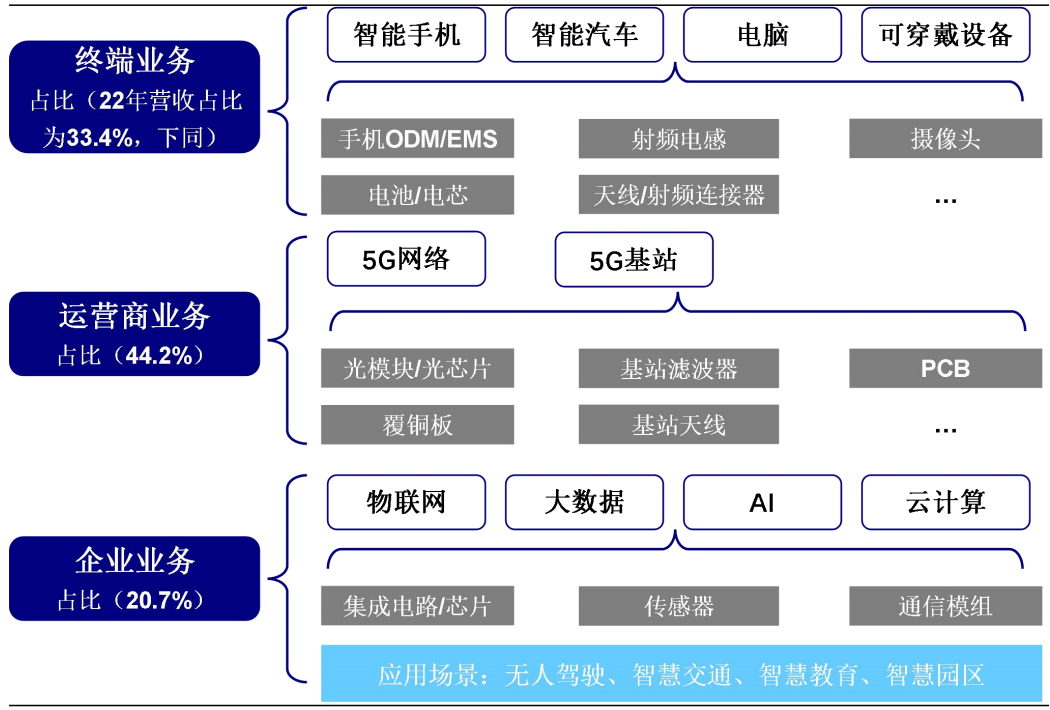

图20 华为业务梳理

资料来源:华为2022年报,中国产业研究院,海通证券研究所

图21 中国高端芯片对外依赖度高

资料来源:海关总署,海通证券研究所

如果您发现该资源为电子书等存在侵权的资源或对该资源描述不正确等,可点击“私信”按钮向作者进行反馈;如作者无回复可进行平台仲裁,我们会在第一时间进行处理!

- 最近热门资源

- 银河麒麟桌面操作系统备份用户数据 129

- 统信桌面专业版【全盘安装UOS系统】介绍 128

- 银河麒麟桌面操作系统安装佳能打印机驱动方法 119

- 银河麒麟桌面操作系统 V10-SP1用户密码修改 108

- 麒麟系统连接打印机常见问题及解决方法 20

- 最近下载排行榜

- 银河麒麟桌面操作系统备份用户数据 0

- 统信桌面专业版【全盘安装UOS系统】介绍 0

- 银河麒麟桌面操作系统安装佳能打印机驱动方法 0

- 银河麒麟桌面操作系统 V10-SP1用户密码修改 0

- 麒麟系统连接打印机常见问题及解决方法 0

prtyaa 收益393.62元

zlj141319 收益218元

1843880570 收益214.2元

IT-feng 收益210.13元

风晓 收益208.24元

777 收益172.71元

Fhawking 收益106.6元

信创来了 收益105.84元

克里斯蒂亚诺诺 收益91.08元

技术-小陈 收益79.5元