张涛:强劲出口背后的两个异常数据变化,该如何解读

张涛(中国建设银行金融市场部,仅为个人观点,与所属单位无关)

疫情对全球供应链冲击,导致部分海外产能迁至疫情较早得到控制的中国境内,叠加防疫物资需求猛增、防疫封锁推升“宅经济”需求,以及疫后复苏海外需求的修复等多因素影响,疫情以来,出口持续为中国经济增长提供支撑。去年净出口对GDP贡献率高达28%,今年一季度贡献率仍有12.2%,均大幅超过2015年-2019年期间1.4%的平均贡献率。今年前4月,出口增速更是高达44%,为历史同期最高值,即便是与去年同期增速进行平均,增速依然有17.4%。

然而,在强劲出口的背后,有两个异常数据变化值得关注:

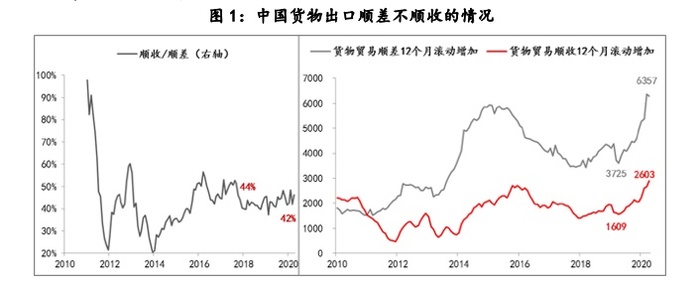

异常变化一:顺差不顺收情况更为突出

一般而言,出口的高增长最终会带来外汇资金的流入,然而实际情况并非如此。以2020年2月至2021年2月期间为例,贸易顺差12个月滚动增加规模由3725亿美元扩大至6357亿美元,增加了2633亿美元;对应同时期同口径的外汇资金流入规模却仅由1609亿美元扩大至2603亿美元,增加了1053亿美元,相应顺差不顺收的规模由2116亿美元扩大至3695亿美元,增加了1580亿美元。

换而言之,顺差实际带来的资金流入规模仅为顺差的42%,较疫情前44%的低位,进一步下降2个百分点,而在疫情和贸易战之前,例如2018年初,顺收占顺差的比重在50%以上。

另外,为了弱化疫情的蔓延,各国均采取不同程度的封锁,这样就直接导致出现两个变化:居民的境外旅游被限制,企业的境外投资被阻断,这两个因素均会大幅弱化外汇资金的流出,即阶段性节省了境外的用汇量。例如,2015年至2019年期间,中国居民境外旅游平均年用汇量约2580亿美元,企业境外投资年均用汇量约1540亿美元,两者合计4120亿美元。但是2020年两者用汇量分比仅为1305亿美元和1099亿美元,仅此就节省了1700亿美元以上的用汇量。

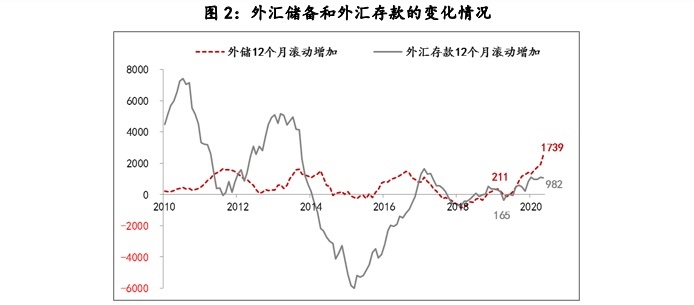

但是在2020年2月至2021年2月期间,外储12个月滚动增加规模由211亿美元扩大至1739亿美元,增加了1528亿美元,外汇存款12个月滚动增加规模由165亿美元扩大至982亿美元,增加了817亿美元,两者增加规模合计2345亿美元。如果考虑居民境外旅游和企业境外投资节省的1700亿美元的用汇量,那么实际来自于顺差的外汇资金流入量可能都不足500亿美元,因为导致外汇储备的增加因素中,还包括储备资产的汇率折算和资产价格变化等。

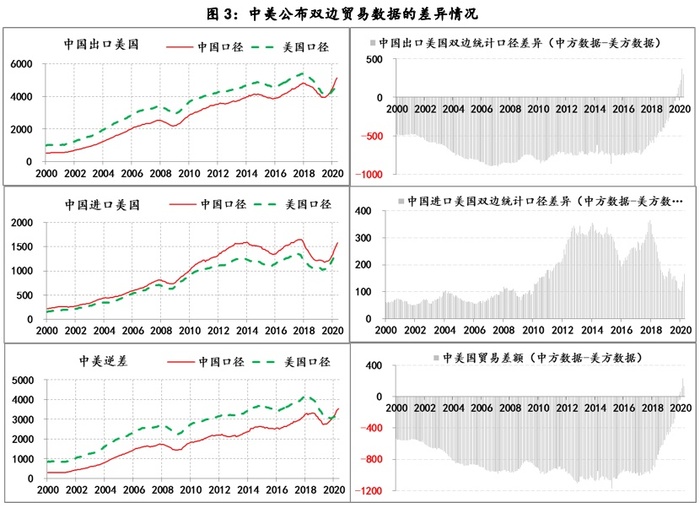

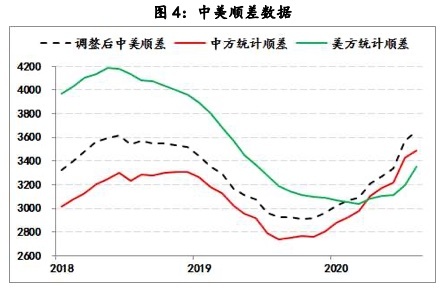

异常变化二:中美公布的双边贸易数据差异出现方向逆转

长期以来,美国统计的中国对美出口额一直是高于中国统计数据,同时中国对美国的进口额则是中方统计数据超过美方统计数据,由此中美对双边贸易顺差的统计差异很大,差异规模在贸易战前一度超过1000亿美元。例如,2018年1月末,中方统计的中美顺差12个月滚动增加规模为2780亿美元,而美方统计的规模高达3796亿美元,这也是美国加征中国关税的理由之一。

去年疫情以来,中美贸易统计差异的局面开始出现逆转。按照12个月滚动增加规模的口径,自2020年9月以来,中方统计的中国对美出口额数据已经开始持续超过美方统计数据,今年3月末,中方统计超出美方统计的规模已在370亿美元以上,同期中方统计的中国对美国的进口数据虽然还高于美方统计数据,但超出部分也持续收窄,已经由疫情前350亿美元以上的规模降至不足140亿美元。由此,自2020年11月份开始,中方统计的中美顺差规模持续超过美方统计数据,今年2月末,超过规模在230亿美元以上。

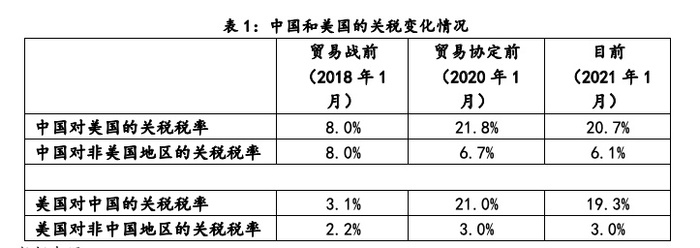

中美贸易统计差异的局面逆转可能与美国提高关税有很大关系。目前美国对中国的关税税率为19.3%,是贸易战之前的6倍以上,中国对美国的关税税率则由贸易战之前的8%提高至20.7%,增幅也有两倍以上,因此双边的进口商出于避税的考虑,可能会采取降低从对方进口申报额的行为,换而言之,美国方统计的由中国的进口数据和中方统计的由美国的进口数据,均存在低估的可能。

若按照上面推测对中美顺差数据进行调整,分别选用中方统计的中国对美的出口数据和美方统计的中国对美进口数据,调整后的顺差数据则要高于双方公布的数据。

由上诉中美统计数据差异局面逆转反映出来的企业因避税可能降低申报规模的行为,延伸考虑,虽然我国整体的顺差数据已经很强,但仍有可能存在低估的嫌疑。

综上,对于上述两个异常的数据变化,我们是不是可以这么来解读:在外部需求和内部疫情稳定的叠加影响下,中国产能快速恢复,出口更是十分强劲,但是在顺差大幅增加和境外用汇规模大幅缩减的情况,我们既没有看到官方外汇储备的大幅增加,也没有感受到出口企业外汇资金的大幅增长。

虽然出口高增长对于GDP增速有明显贡献,但对于人口红利已出现明显拐点,且已进入老龄化阶段的我们而言,仅仅依靠赚吆喝的增长模式,显然是不够的,那对于“稳外贸”的政策含义,是不是更应包括利润收入的持续增长。

(文章仅代表作者观点。责编邮箱:yanguihua@jiemian.com。)

网站声明:如果转载,请联系本站管理员。否则一切后果自行承担。

- 上周热门

- Kingbase用户权限管理 2020

- 信刻全自动光盘摆渡系统 1749

- 信刻国产化智能光盘柜管理系统 1419

- 银河麒麟添加网络打印机时,出现“client-error-not-possible”错误提示 1014

- 银河麒麟打印带有图像的文档时出错 924

- 银河麒麟添加打印机时,出现“server-error-internal-error” 715

- 麒麟系统也能完整体验微信啦! 657

- 统信桌面专业版【如何查询系统安装时间】 633

- 统信操作系统各版本介绍 624

- 统信桌面专业版【全盘安装UOS系统】介绍 598

- 本周热议

- 我的信创开放社区兼职赚钱历程 40

- 今天你签到了吗? 27

- 信创开放社区邀请他人注册的具体步骤如下 15

- 如何玩转信创开放社区—从小白进阶到专家 15

- 方德桌面操作系统 14

- 我有15积分有什么用? 13

- 用抖音玩法闯信创开放社区——用平台宣传企业产品服务 13

- 如何让你先人一步获得悬赏问题信息?(创作者必看) 12

- 2024中国信创产业发展大会暨中国信息科技创新与应用博览会 9

- 中央国家机关政府采购中心:应当将CPU、操作系统符合安全可靠测评要求纳入采购需求 8