靴子落地!引入战投、独立上市的阿里云将与谁牵手?

阿里云,透视市场的一面镜子

云计算是一条黄金赛道,成长空间巨大。

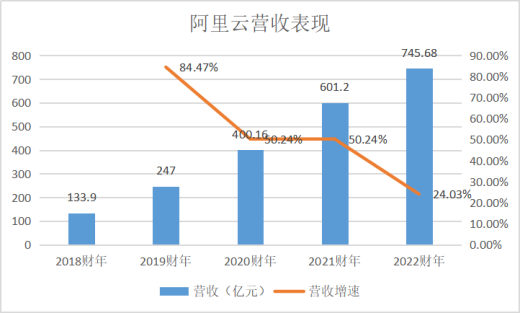

作为国内首家云计算公司,阿里云市场地位领先。财报显示,2015财年,阿里巴巴首次披露阿里云的营收规模,为12.71亿元,到了2022财年,7年营收增长了78倍至1001.8亿元,且首次实现全年盈利。

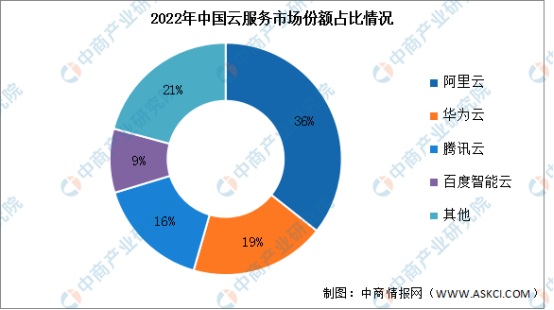

据IDC数据显示,按2021年收入计算,阿里巴巴是中国最大的公有云服务(包括PaaS和IaaS服务)提供商。同年,根据Canalys数据,阿里云在中国云计算基础设施支出的市场份额中占比36%,排名第一。

2022年中国大陆前四大云计算厂商,阿里云排第一位。

数据来源canalys,中商产业研究院整理。

但钱并不好赚。

相比扎根已二十多年、卖流量直通车的电商业务,新长起的云业务投入巨大。2020年4月,阿里云宣布,未来3年再投入2000亿元,用来发展新技术、新基建。纵观过去几年,阿里云的营收增速在逐渐降低:2019财年-2022财年,营收增速经历了84%、62%、50%、29%(抵消跨分部交易的影响后)的一路下滑。

阿里云营收增速下滑,图片源自数据猿。

2023年第一季度,阿里云收入微降2%至185.82亿元。腾讯财报则显示,2023年一季度,包含云服务在内的金融科技与企业服务版块营收同比增长14%至487亿元,且利润率得到明显提升达34.5%,同比提升2.9%。规模效应也开始在百度云上显现。2023年一季度,百度智能云在本季度首次实现盈利。

阿里云的断层优势正在逐渐消解。IDC最新报告,2022年下半年,排在首位的阿里云,其IaaS+PaaS市场份额从去年同期的36.7%减到31.9%。在国内过往云计算竞争格局中,第一梯队为阿里、腾讯两大互联网厂商与老牌IT巨头华为,天翼云(中国电信)、移动云(中国移动)、联通云等传统运营商处于第二梯队,接着是浪潮云、京东云等第三梯队。

近年来,三大运营商云业务正在抢占市场。IDC报告显示,2022年下半年,三大运营商的公有云业务增速均超100%,远超同业。营收来看,2022年,天翼云、移动云、联通云的营收分别为579亿元、503亿元、361亿元,分别同比增长107.5%、108.1%、121%。

4月以来,中国移动和中国电信扎堆举办云会议,移动云确立了未来三年冲刺1500亿元营收的目标;中国电信董事长柯瑞文则放话,天翼云今年营收将超千亿元。

营收、增速双双下滑,面对竞争加剧的市场,阿里云率先打响价格战,以抢夺客户。4月26日,2023阿里云合作伙伴大会上,阿里云宣布史上最大规模降价,核心产品价格全线下调15%-50%,存储产品最高降幅达50%,于5月7日起生效。

同时阿里云在海外也开始“促销”。5月15日,阿里云发布国际伙伴政策,产品优惠幅度最高至40%,以促进独立软件提供商伙伴的产品销售。紧接着,5月16日,腾讯云宣布部分产品线最高降幅达40%,移动云则宣称部分产品线最高降幅达60%。

前路不好走,张勇此时透露阿里云独立上市,不失为一招妙棋。此外,阿里云上市对于阿里巴巴来说也是一次重构。

阿里云,重构未来的一个基座

一场全新的数字革命,正在各行各业上演着。

无论是互联网企业也好,传统企业也罢,一场以数字化为肇始点的新变革,正在上演。如果对这样一场全新的变革进行一次总结的话,用数字科技来重塑和再造传统业务,不得不说是一个重要方面。

之于阿里巴巴来讲,阿里云,正是承担了这样一种功能和作用。

如果阿里云上市能够成功的话,它将具备用数字技术、AI技术对阿里巴巴的其他业务进行赋能和改造的「原始动能」。从这个角度来看,阿里云更像是一个重构阿里巴巴新未来的基座。

正是因为如此,阿里云的上市才会如此重要。

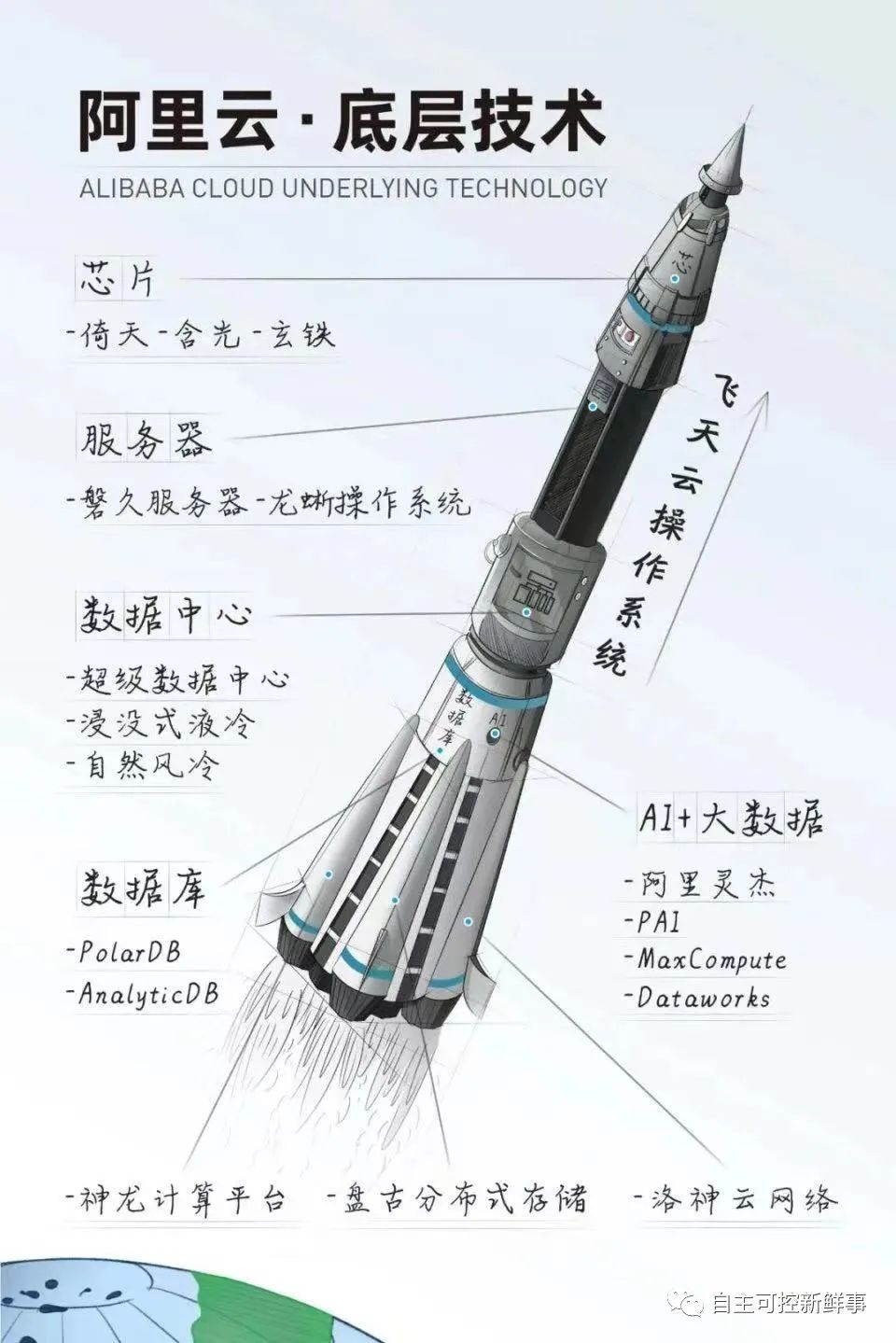

事实上,阿里云是具备这样的能力的。现在的阿里云,不仅仅只是在以芯片研发为代表的硬件上面有所突破,纵然是在云计算、AI等软件方面,同样有了很大进展。

如果资本市场对于阿里云认可,那么,它将让阿里巴巴具备用新的技术来重构自身以及重构传统行业的能力。有了阿里云的上市成功,阿里巴巴不仅可以用它的技术对自身的业务进行改造,而且还可以借助阿里云的基础性让阿里巴巴的其他业务集团串联在一起,真正形成一个有机的整体。

站在这样一个角度来看,阿里云的上市,同样是检验新阿里的试金石。

悬念:谁将“牵手”阿里云?

对于阿里云将引入外部战略投资者,有网友猜测:单纯从市场分析的角度来看,运营商企业入股阿里云倒也不失为一个双赢的好主意!理由如下:

如今,以阿里巴巴为代表的互联网平台型企业并网民定义为“需要被革命的落后生产力”。阿里巴巴股价从最高点暴跌了超过80%,已跌破发行价,根源在于企业属性问题。

回想过去两三年数据泄露、网络安全漏洞等几大事件,这些互联网平台型企业的立场和做法或多或少存在值得诟病和质疑的地方,后面出台了数据安全法,以及再后来的国资云、国家云。所以,当前阿里云或许需要一个官方身份的加持,相当于另一种意义上的“可信云”的认证,作为央企的运营商的入股,在一定程度上可以缓解这个问题。

对于运营商来说,阿里云的自研能力及技术优势或许能为其补足短板。

网站声明:如果转载,请联系本站管理员。否则一切后果自行承担。

- 上周热门

- Kingbase用户权限管理 2020

- 信刻全自动光盘摆渡系统 1749

- 信刻国产化智能光盘柜管理系统 1419

- 银河麒麟添加网络打印机时,出现“client-error-not-possible”错误提示 1013

- 银河麒麟打印带有图像的文档时出错 923

- 银河麒麟添加打印机时,出现“server-error-internal-error” 714

- 麒麟系统也能完整体验微信啦! 657

- 统信桌面专业版【如何查询系统安装时间】 632

- 统信操作系统各版本介绍 623

- 统信桌面专业版【全盘安装UOS系统】介绍 597

- 本周热议

- 我的信创开放社区兼职赚钱历程 40

- 今天你签到了吗? 27

- 信创开放社区邀请他人注册的具体步骤如下 15

- 如何玩转信创开放社区—从小白进阶到专家 15

- 方德桌面操作系统 14

- 我有15积分有什么用? 13

- 用抖音玩法闯信创开放社区——用平台宣传企业产品服务 13

- 如何让你先人一步获得悬赏问题信息?(创作者必看) 12

- 2024中国信创产业发展大会暨中国信息科技创新与应用博览会 9

- 中央国家机关政府采购中心:应当将CPU、操作系统符合安全可靠测评要求纳入采购需求 8