信创行业深度:现状及展望、产业链及相关公司深度梳理

01

发展信创产业的必要性

1、没有网络安全就没有国家安全

(1)关键信息基础设施大多依赖海外

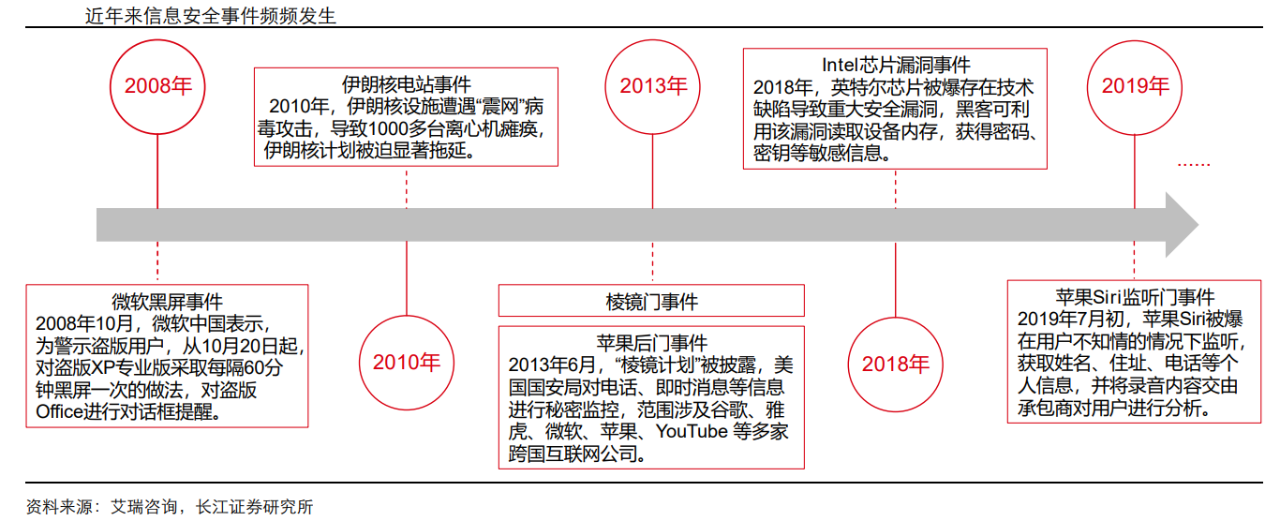

(2)信息安全问题频发

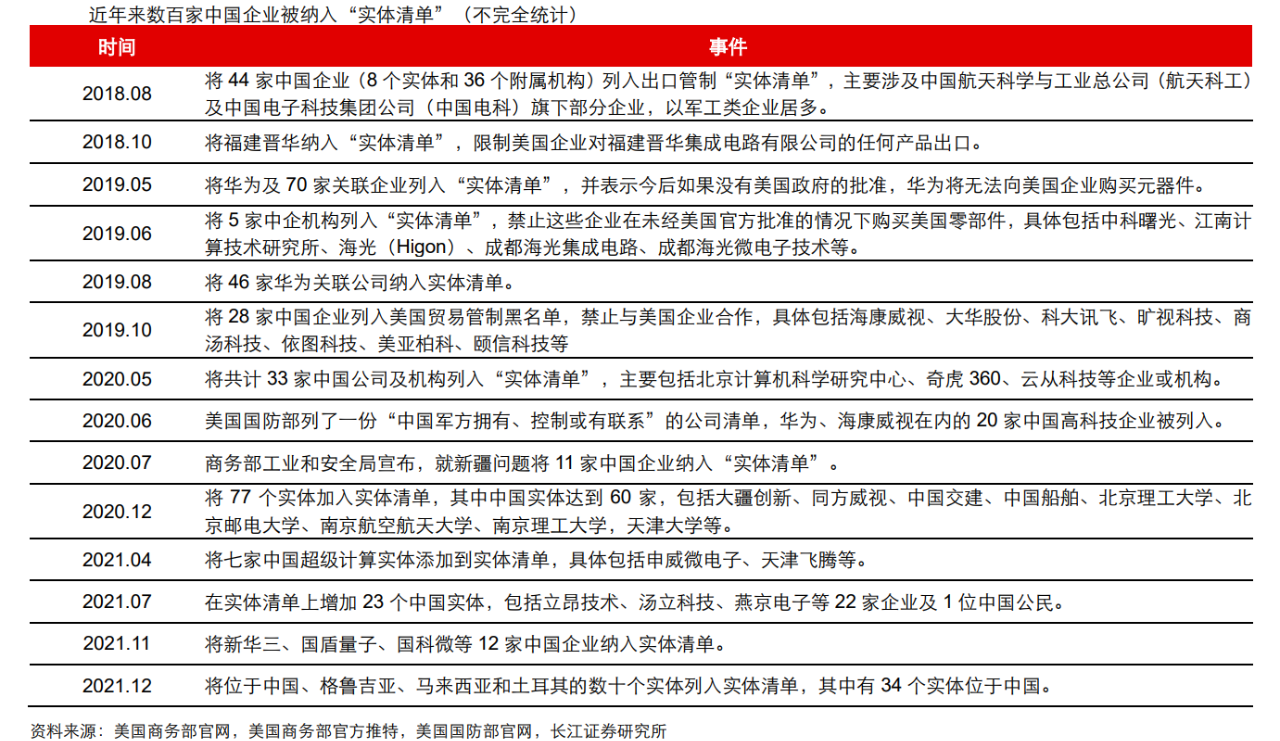

2、美国遏制我国科技发展的情况愈演愈烈

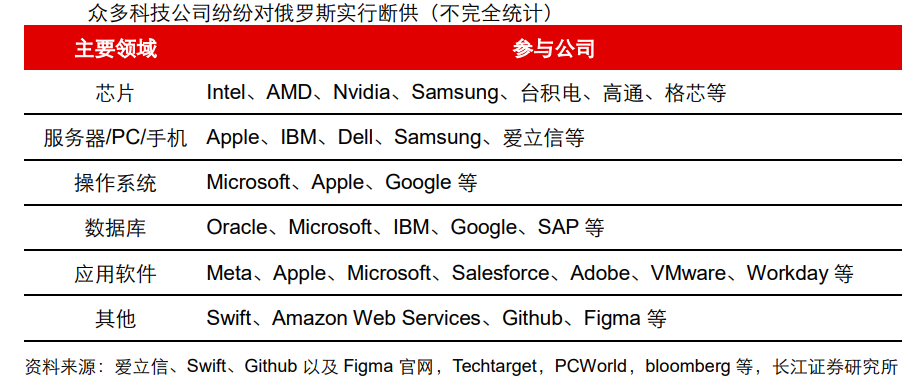

3、俄乌冲突引发地缘政治担忧,西方国家对俄多方科技制裁

02

相关政策

03

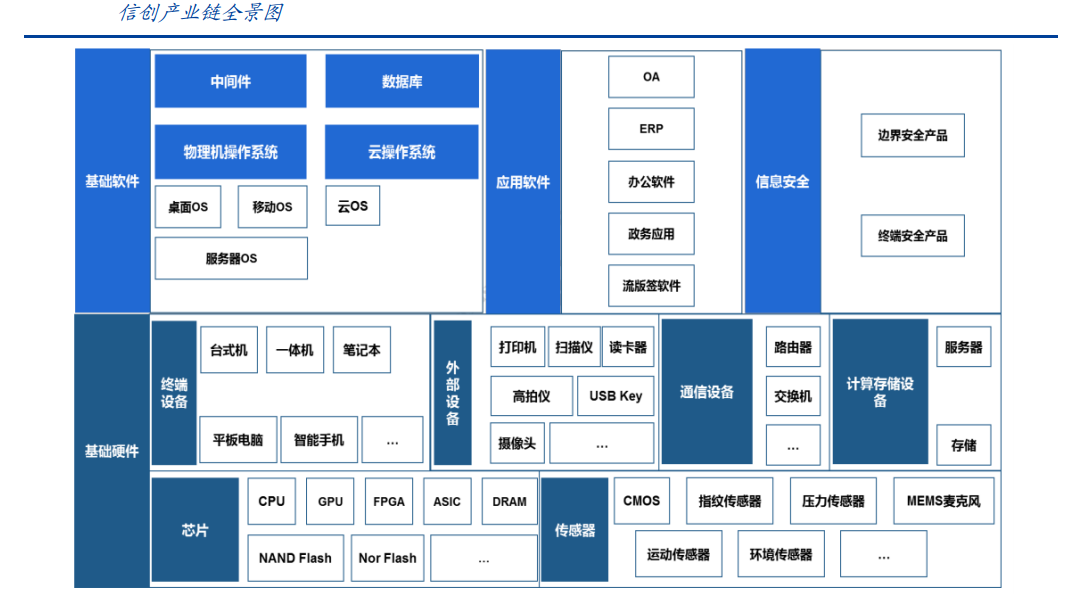

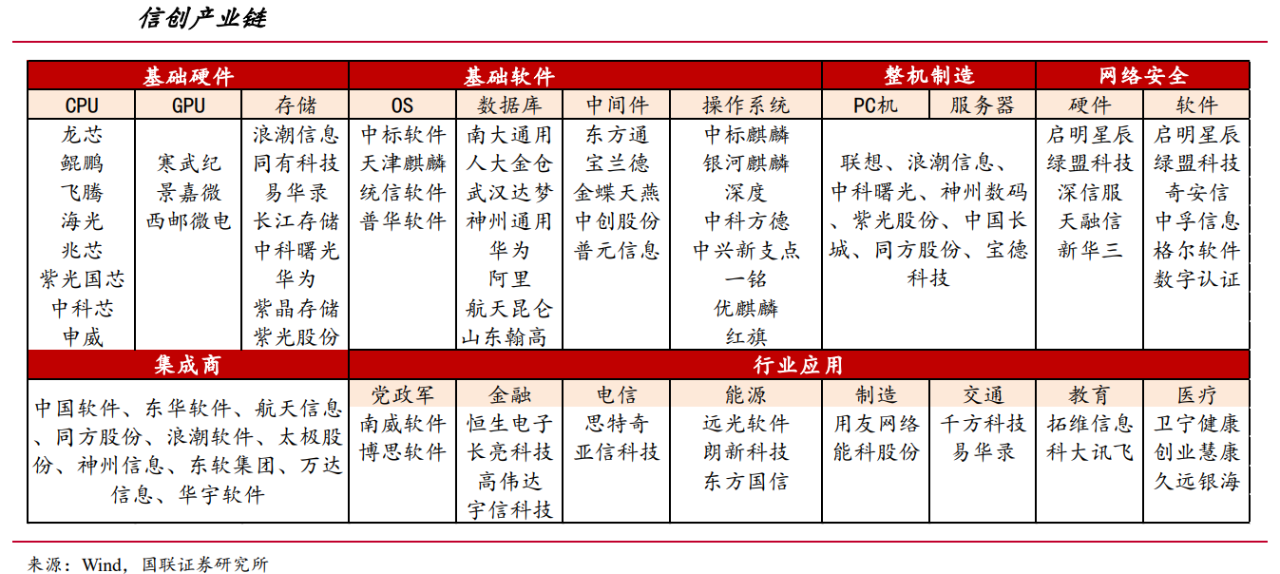

产业链及相关公司深度分析

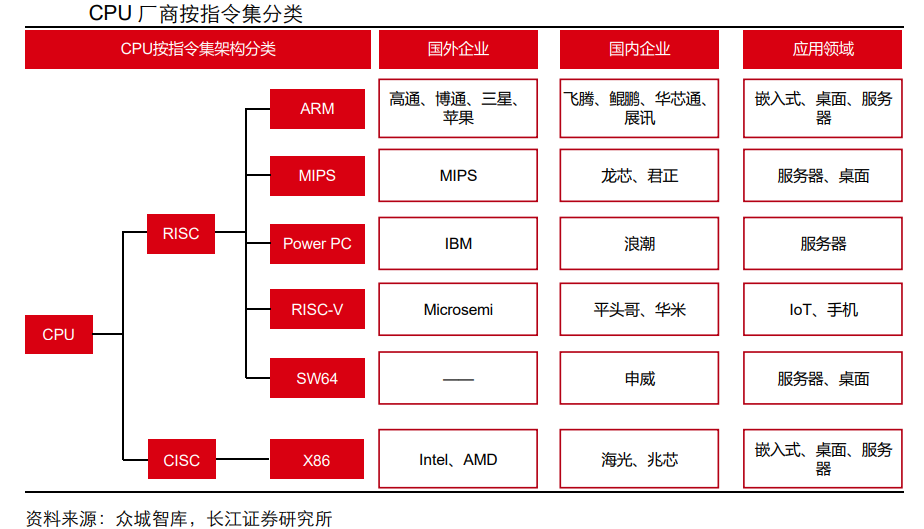

1、基础硬件:

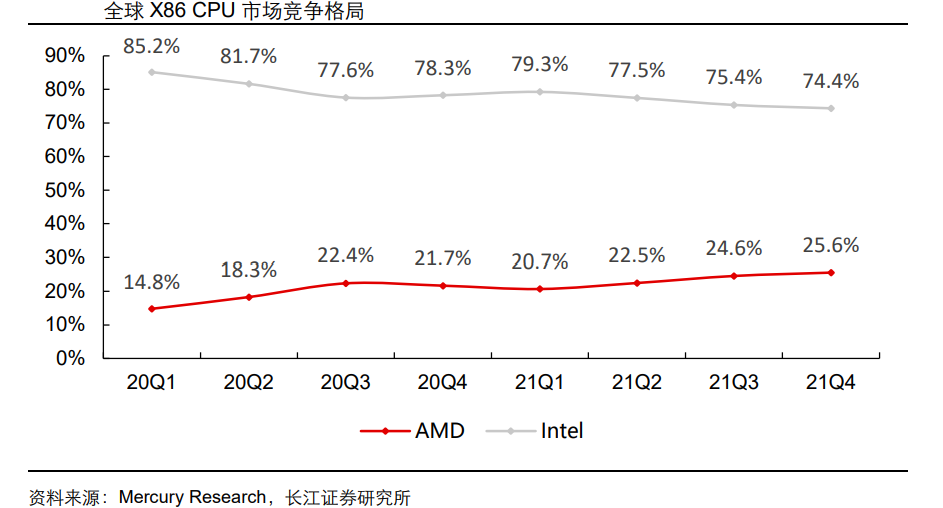

(1)CPU

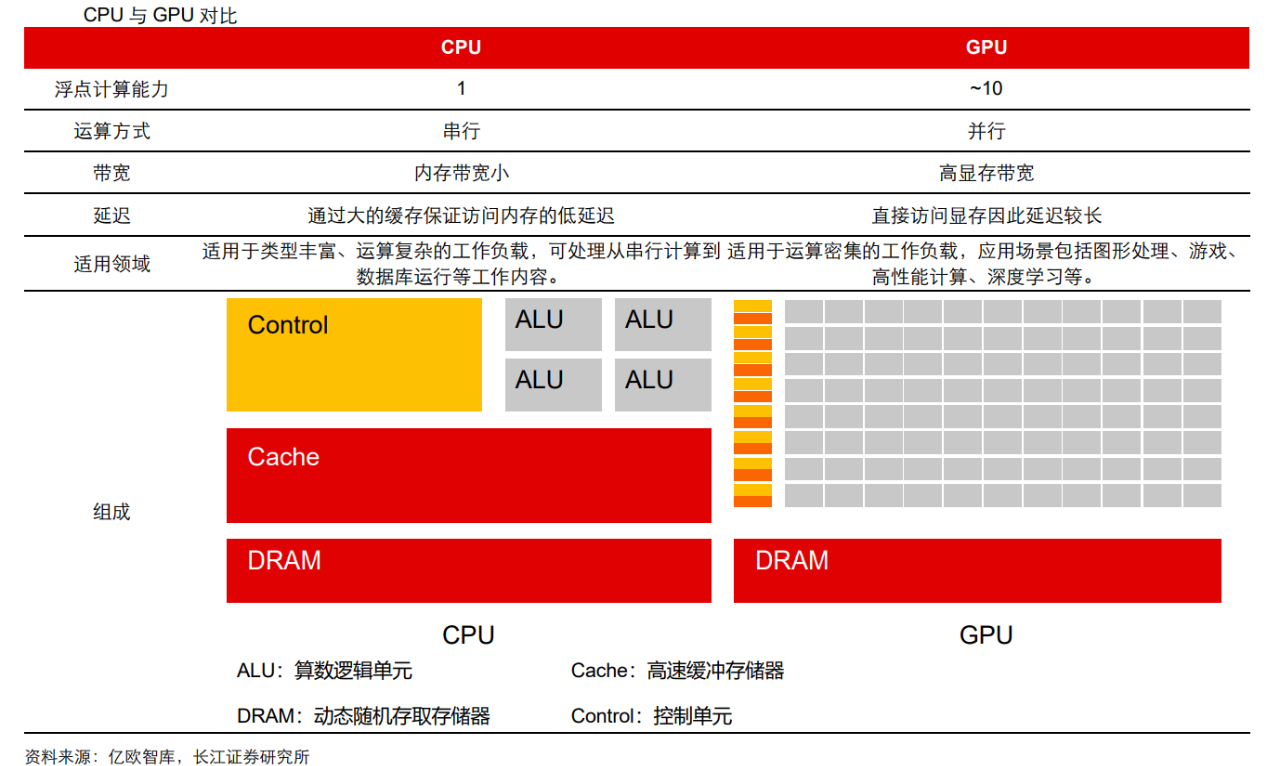

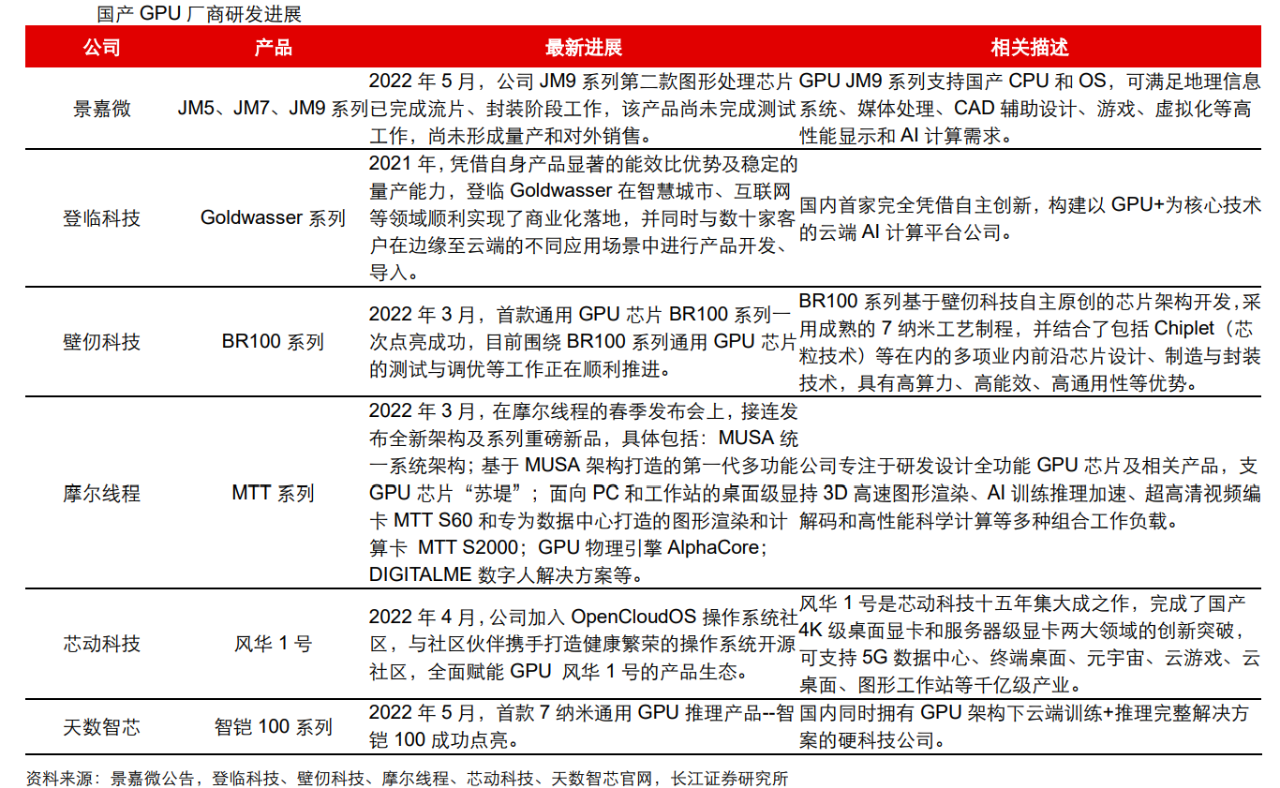

(2)GPU

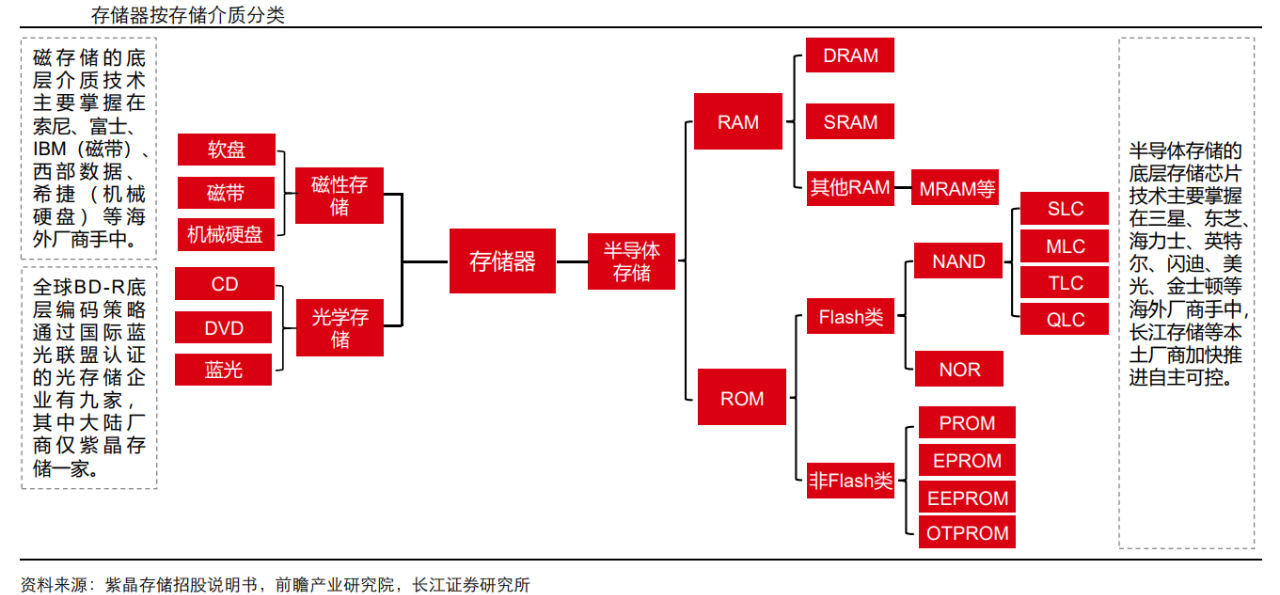

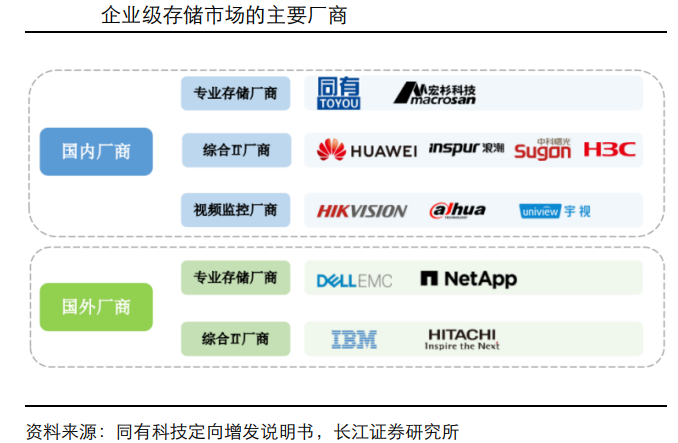

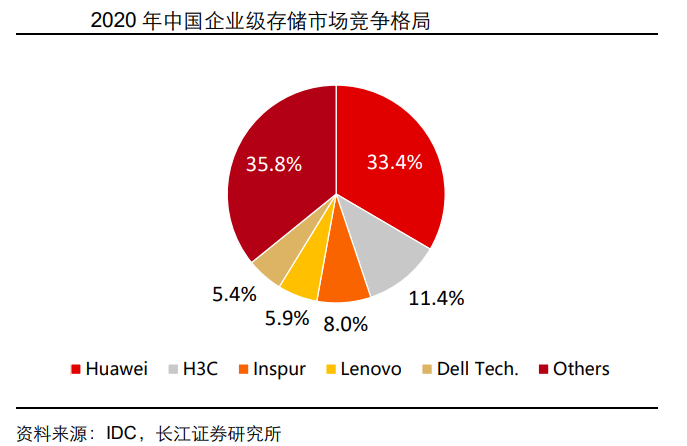

(3)存储器

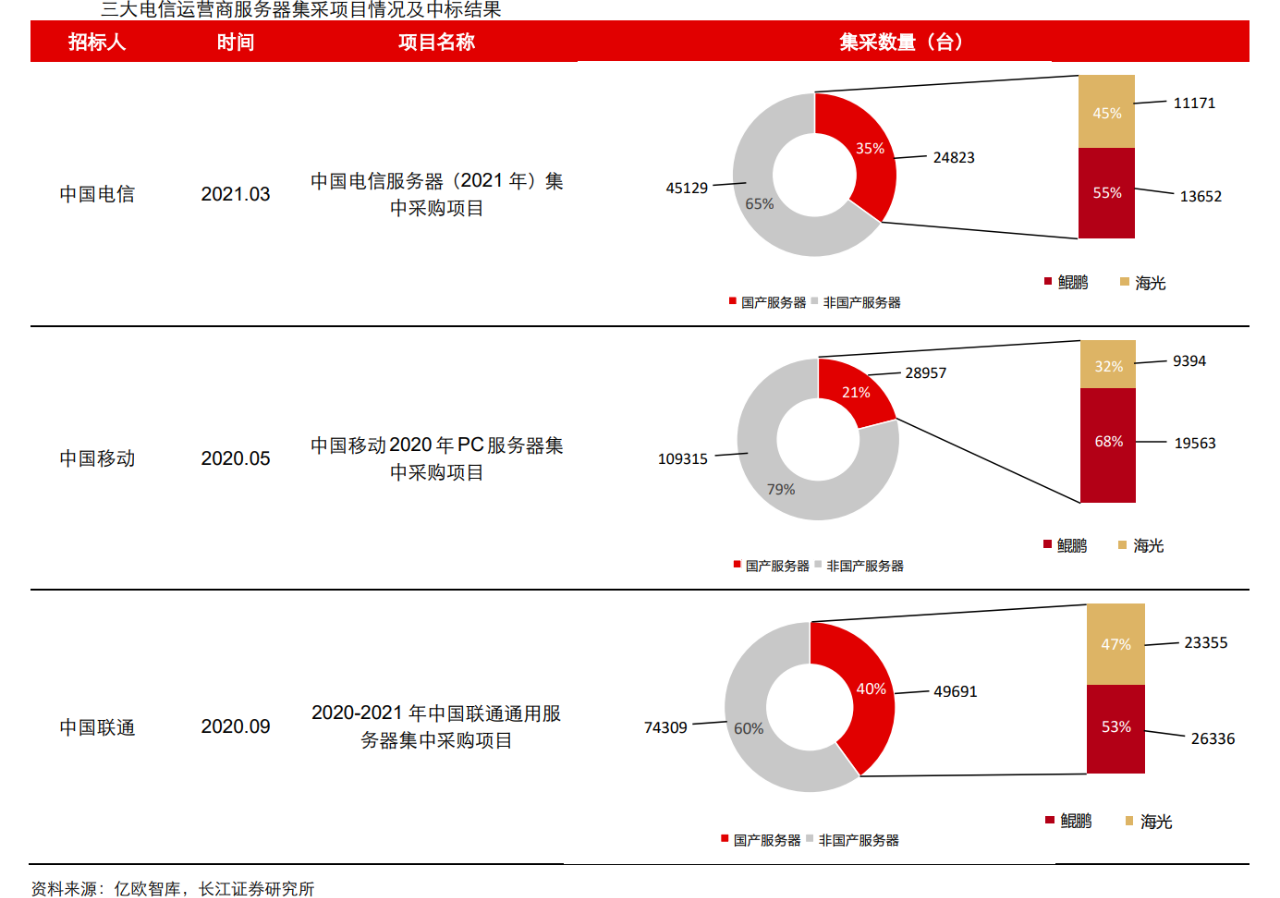

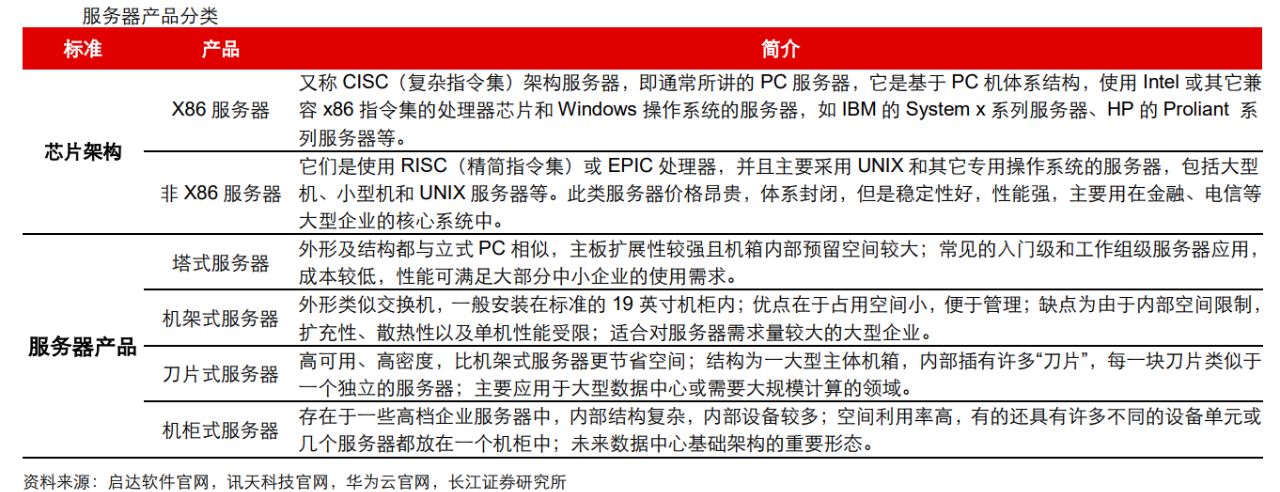

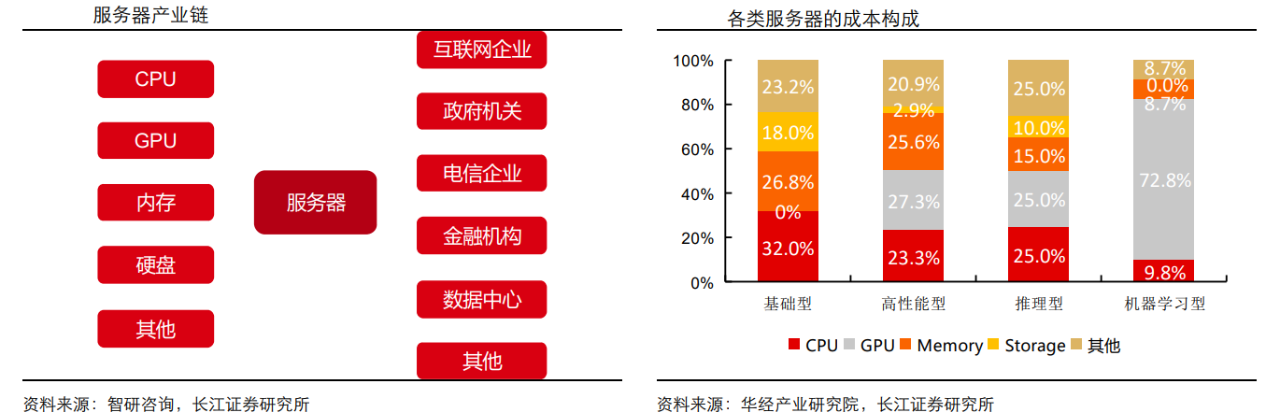

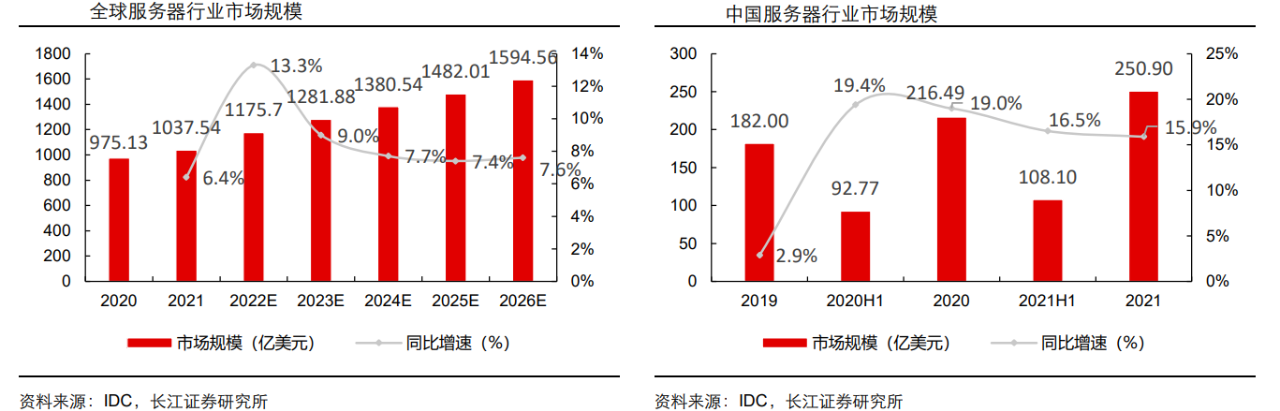

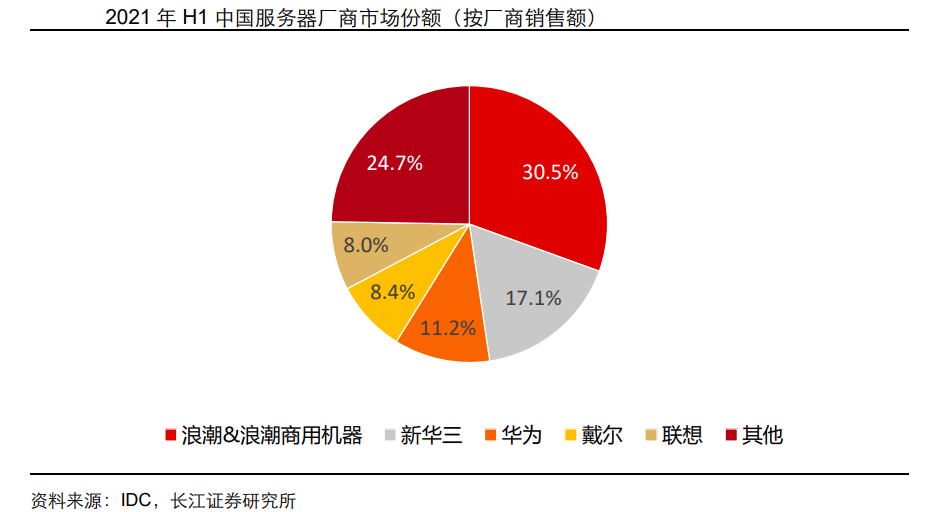

(4)服务器

2、基础软件

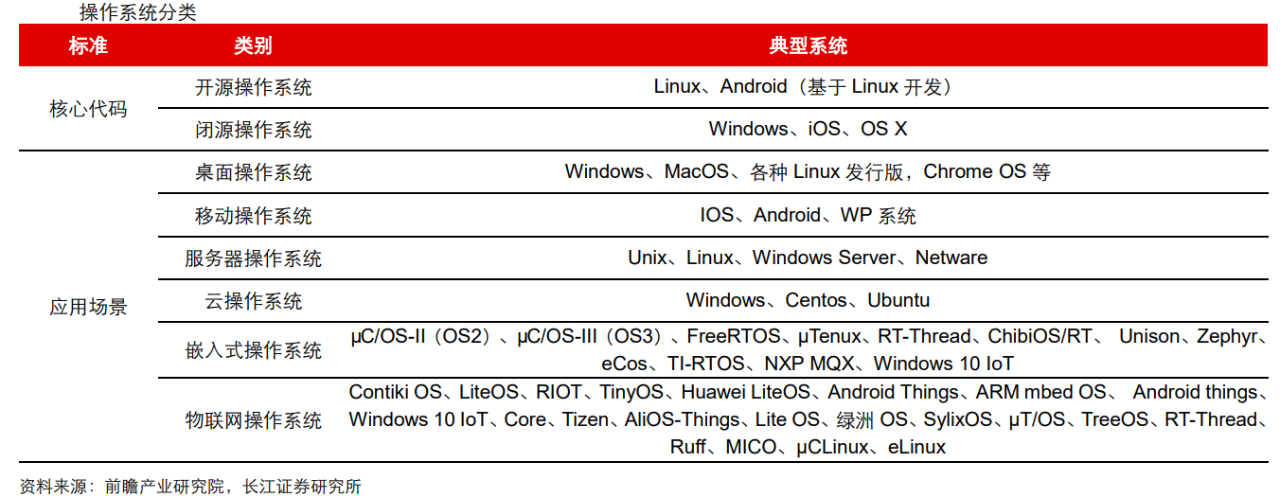

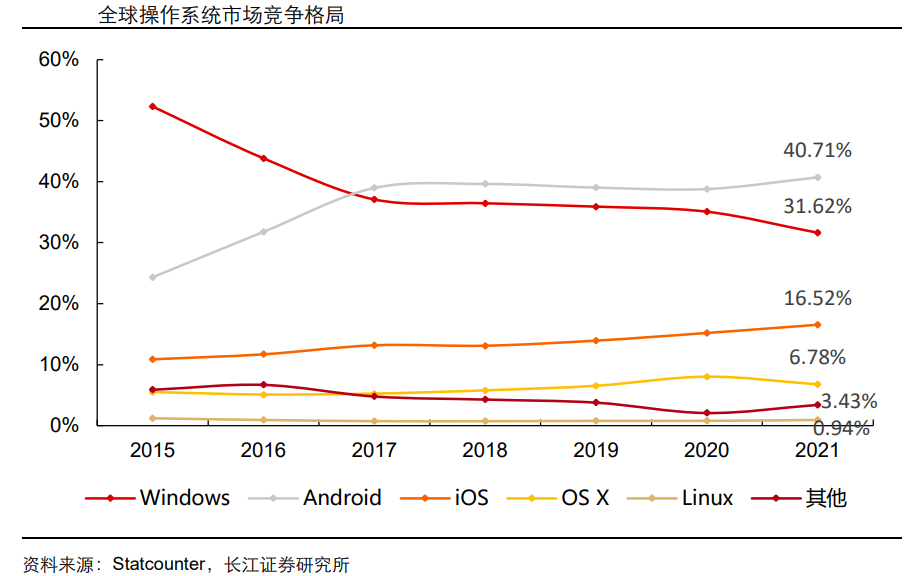

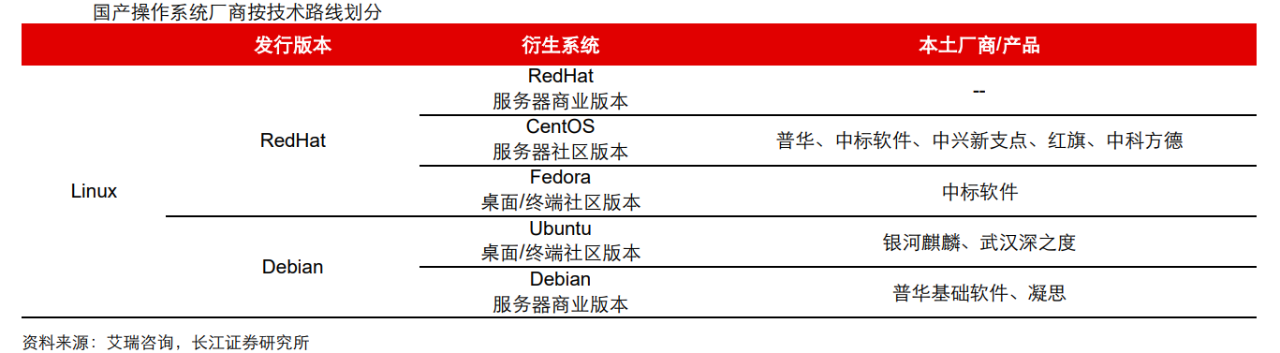

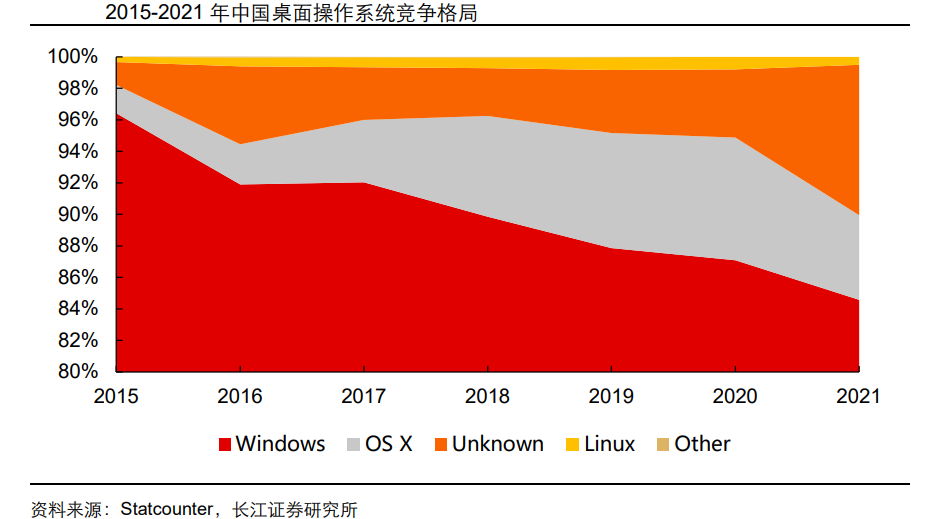

(1)操作系统

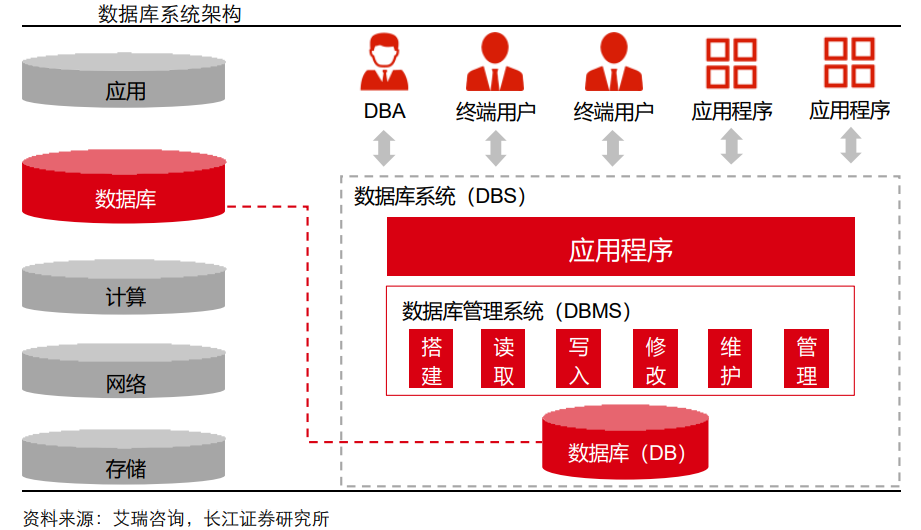

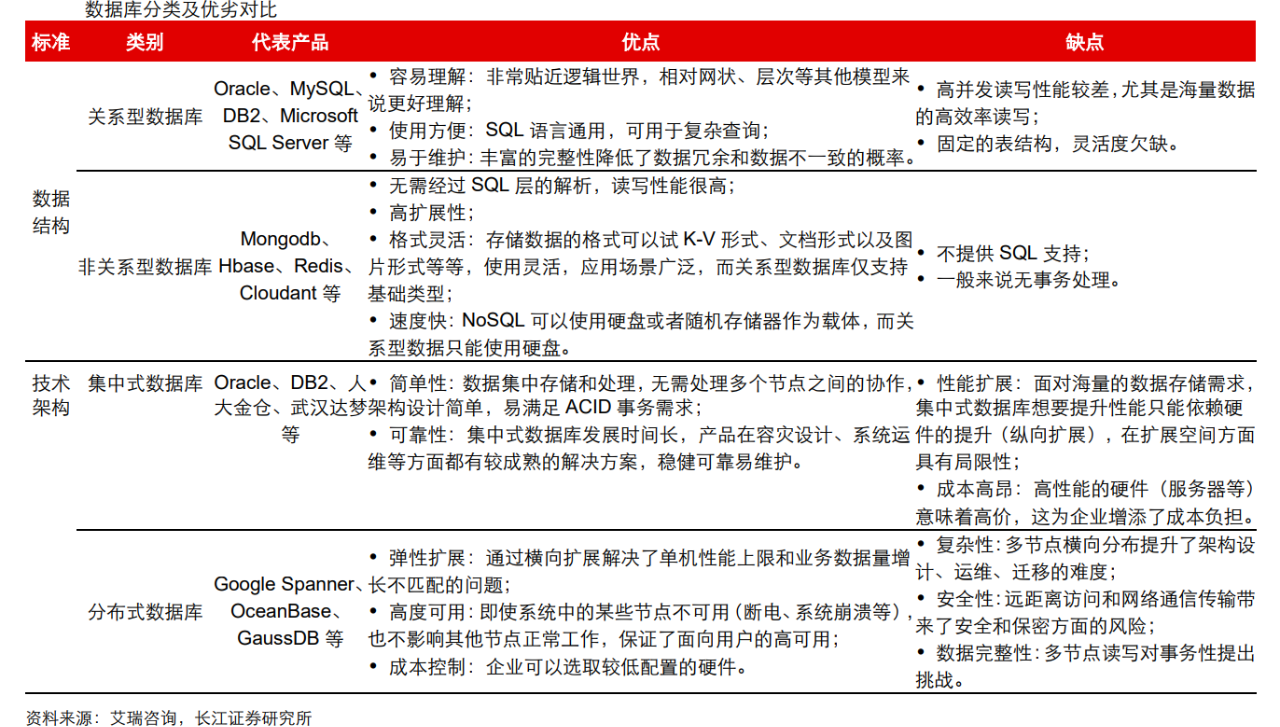

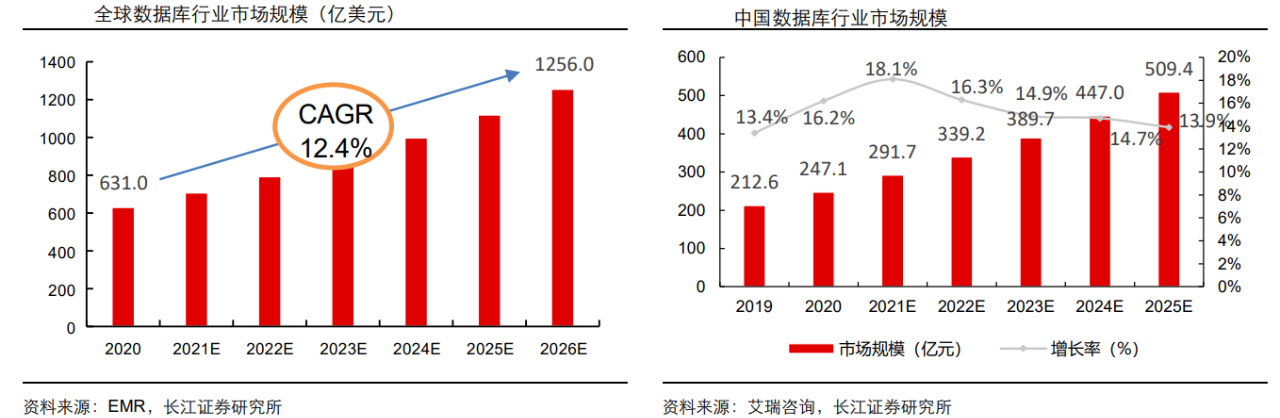

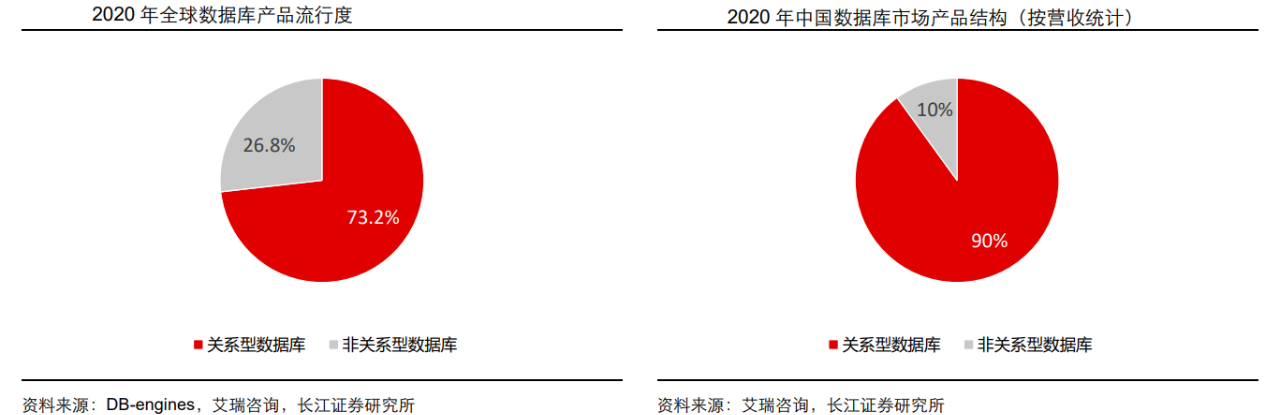

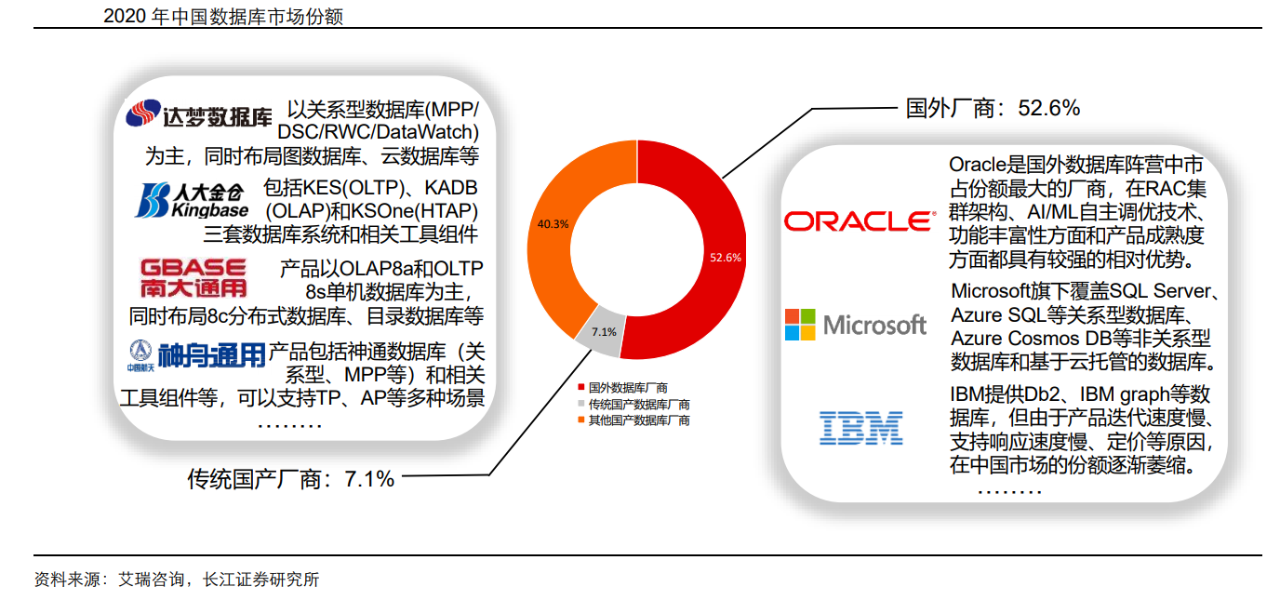

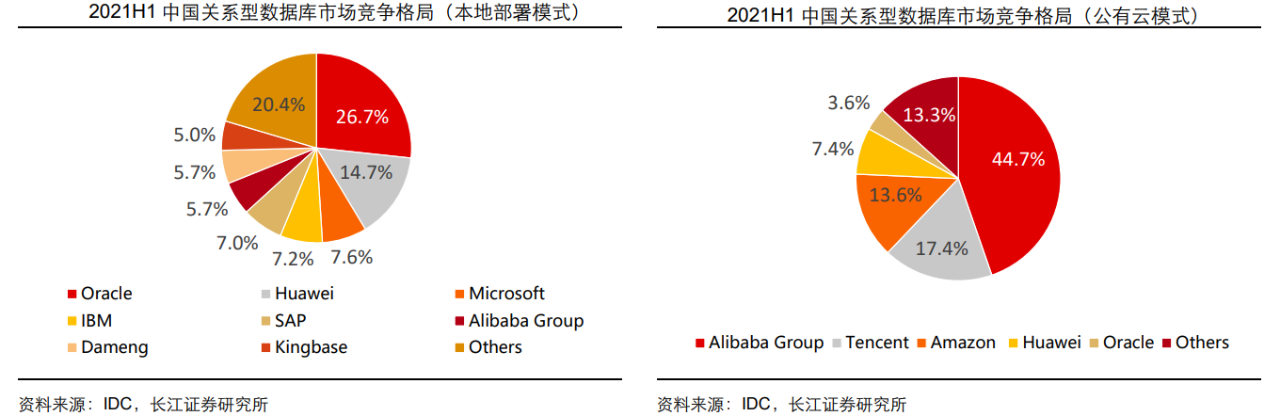

(2)数据库

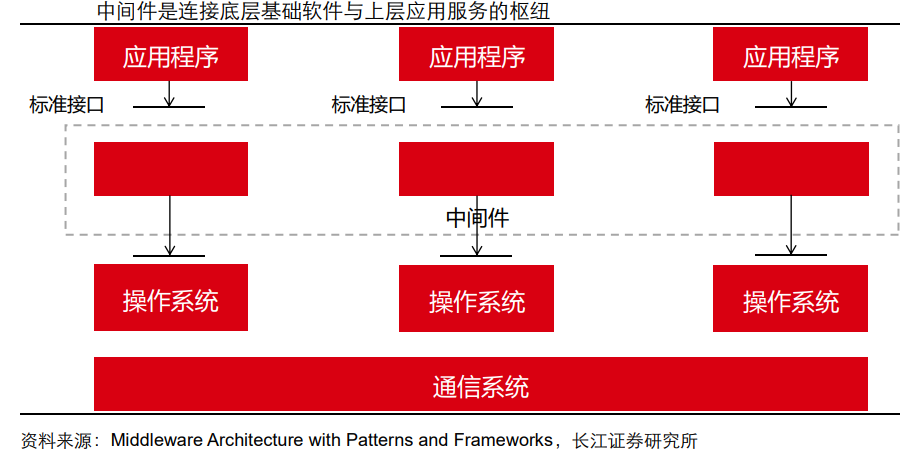

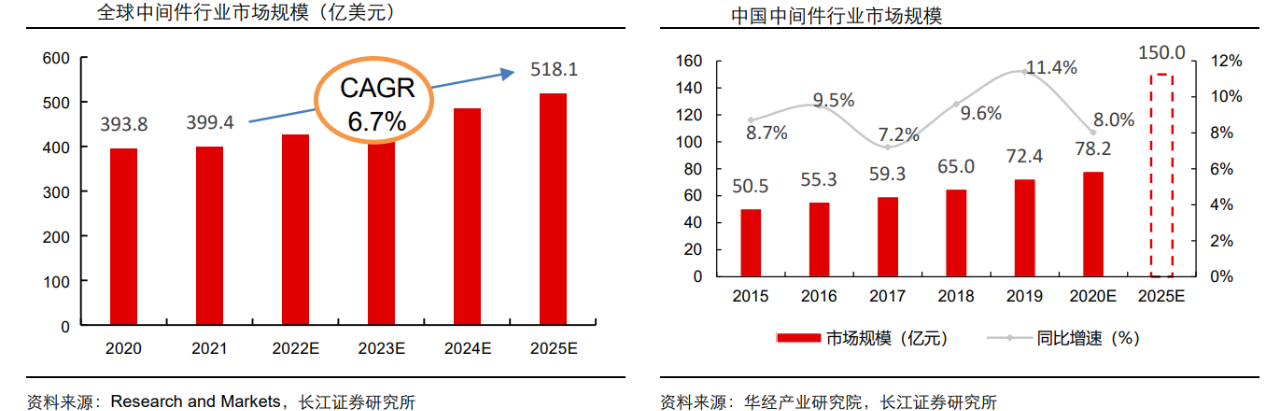

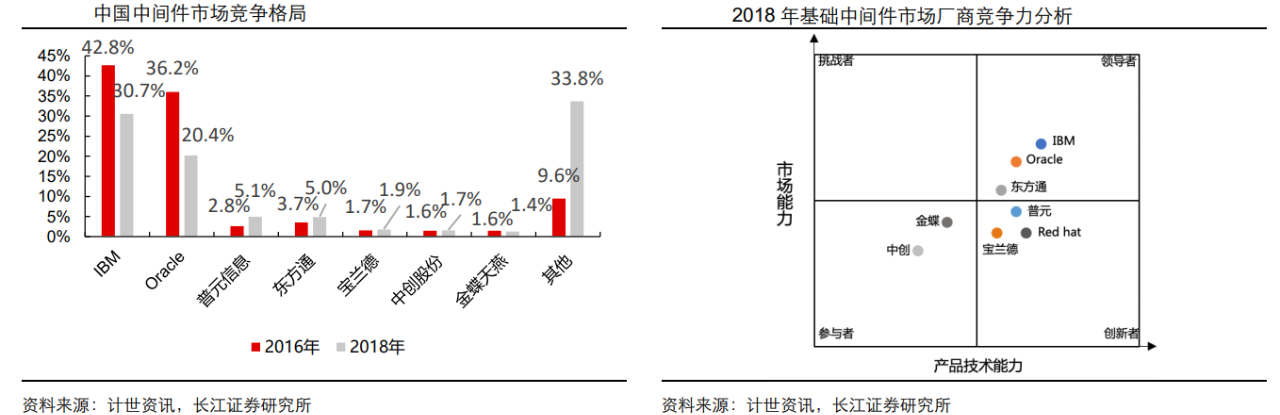

(3)中间件

3、应用软件

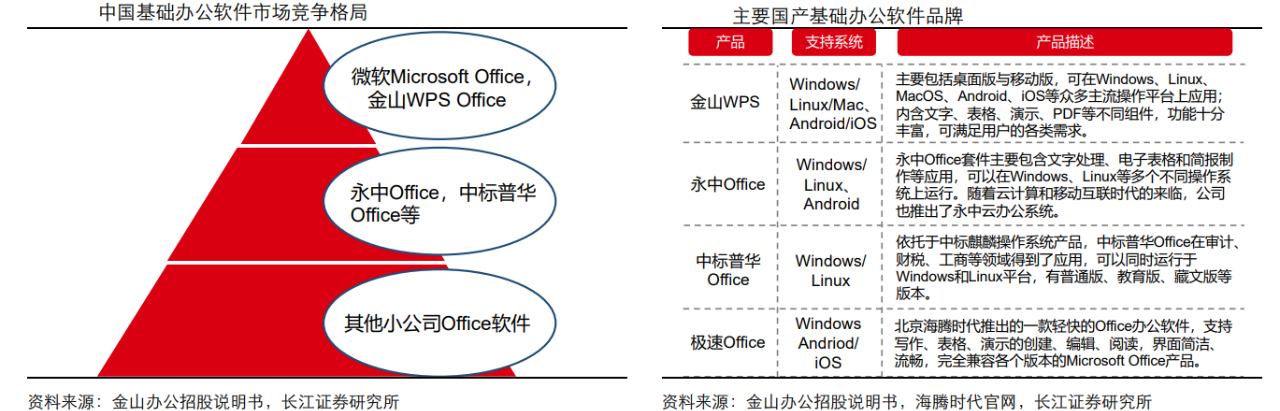

(1)办公软件

(2)其他应用软件

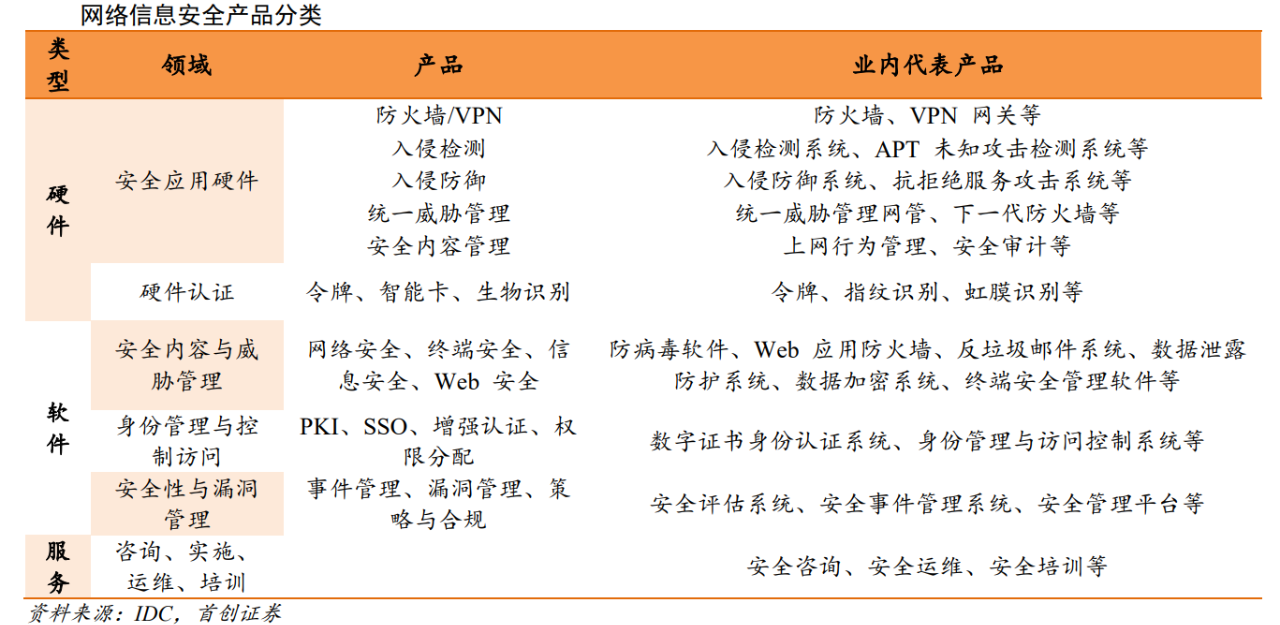

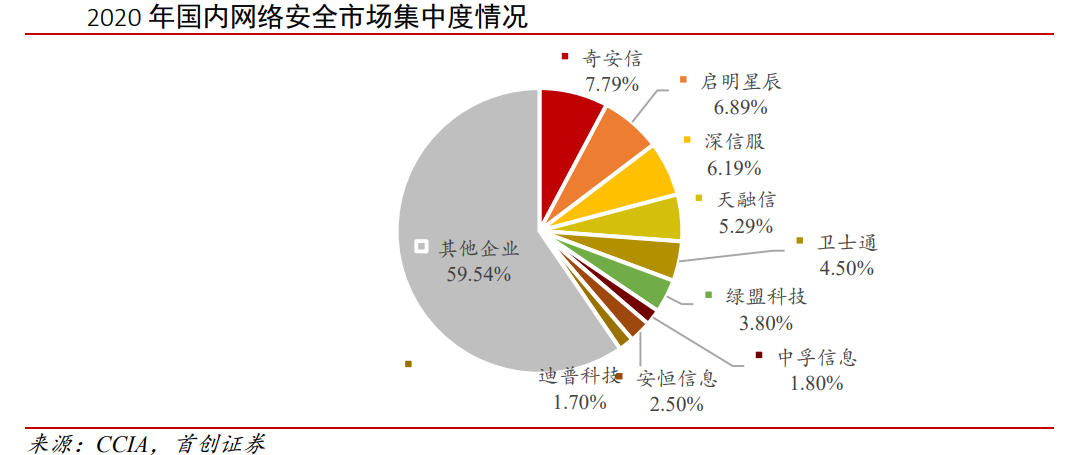

4、信息安全

04

相关公司梳理

1、国内CPU产业公司

(1)海光信息

(2)天津飞腾

(3)华为鲲鹏

(4)龙芯中科

2、国内GPU产业公司

景嘉微

3、国内操作软件产业公司

(1)中国软件

(2)诚迈科技

4、国内数据库产业公司

(1)达梦数据库

(2)海量数据

(3)人大金仓

(4)创意信息

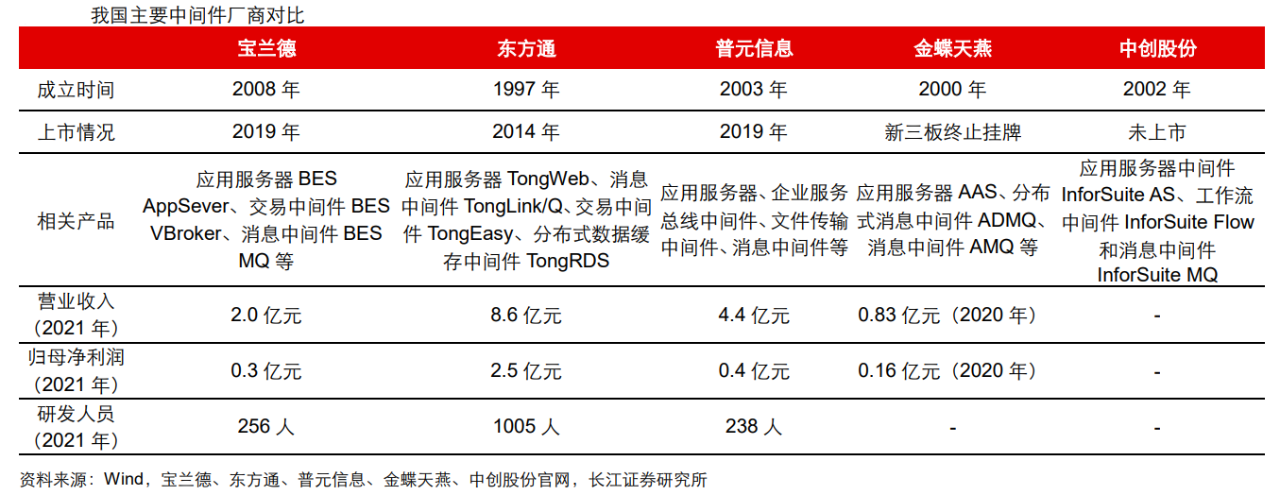

5、国内中间件产业公司

(1)东方通

(2)宝兰德

6、国内办公软件产业公司

金山办公

7、其他相关公司梳理

05

市场现状及展望

1、党政领域

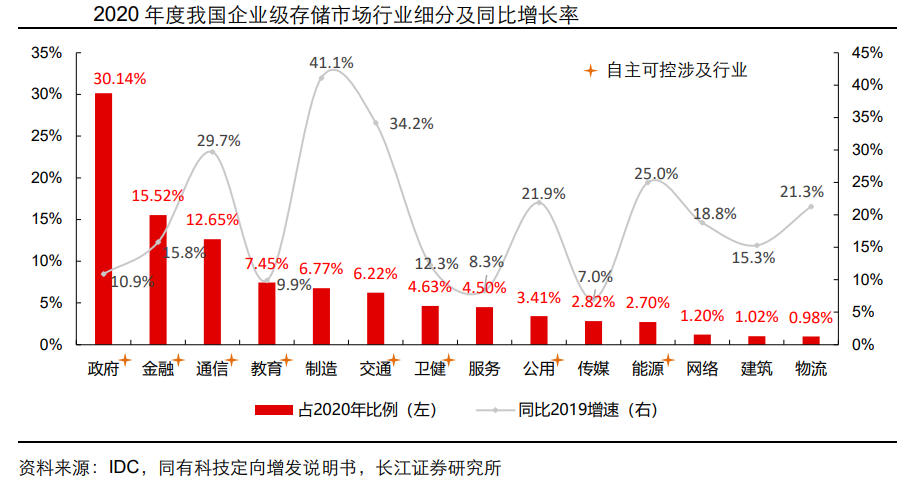

2、金融领域

3、运营商领域

4、其他领域

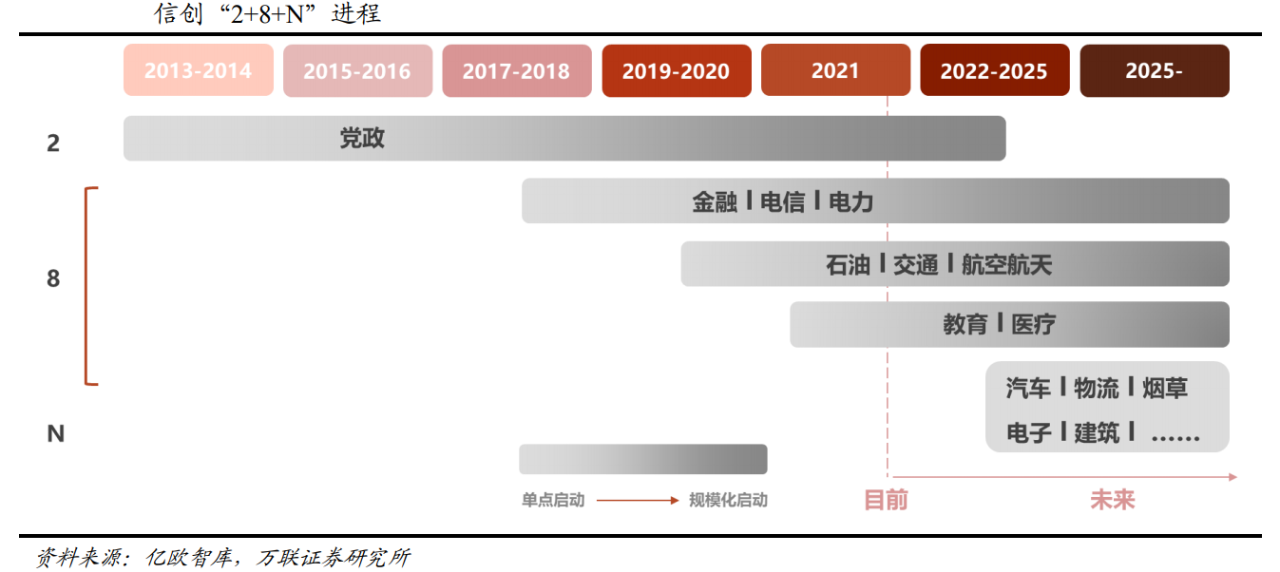

5、致力于打造“2+8+N”行业体系,信创行业快速发展

06

参考研报

-

东吴证券-计算机行业:信创产业发展研究 -

长江证券-信创行业系列深度:行而不辍,未来可期 -

国联证券-2022年半年度投资策略:益,利涉大川 -

民生证券-计算机行业周报:信创对于低估值网安板块的意义 -

首创证券-计算机行业简评报告:网络安全板块下半年或迎来改善 -

万联证券-2022年下半年计算机行业投资策略报告:底部掘金,把握高景气赛道 -

兴业证券-计算机行业周报:信创产业,发展现状及未来空间展望

网站声明:如果转载,请联系本站管理员。否则一切后果自行承担。

赞同 0

- 上周热门

- 如何使用 StarRocks 管理和优化数据湖中的数据? 2966

- 【软件正版化】软件正版化工作要点 2885

- 统信UOS试玩黑神话:悟空 2855

- 信刻光盘安全隔离与信息交换系统 2743

- 镜舟科技与中启乘数科技达成战略合作,共筑数据服务新生态 1277

- grub引导程序无法找到指定设备和分区 1244

- 华为全联接大会2024丨软通动力分论坛精彩议程抢先看! 169

- 2024海洋能源产业融合发展论坛暨博览会同期活动-海洋能源与数字化智能化论坛成功举办 168

- 点击报名 | 京东2025校招进校行程预告 164

- 华为纯血鸿蒙正式版9月底见!但Mate 70的内情还得接着挖... 161

- 本周热议

- 我的信创开放社区兼职赚钱历程 40

- 今天你签到了吗? 27

- 信创开放社区邀请他人注册的具体步骤如下 15

- 如何玩转信创开放社区—从小白进阶到专家 15

- 方德桌面操作系统 14

- 我有15积分有什么用? 13

- 用抖音玩法闯信创开放社区——用平台宣传企业产品服务 13

- 如何让你先人一步获得悬赏问题信息?(创作者必看) 12

- 2024中国信创产业发展大会暨中国信息科技创新与应用博览会 9

- 中央国家机关政府采购中心:应当将CPU、操作系统符合安全可靠测评要求纳入采购需求 8

热门标签更多