行业 | 数据库专题系列一:国产替代加速推进,市场潜在空间广阔 20240112

根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。

本资料难以设置访问权限,若给您造成不便敬请谅解。感谢您的理解与配合。

摘要

核心观点

1、数据库迈入后关系型数据库阶段。数据库是结构化信息或数据的有序集合,一般以电子形式存储在计算机系统中。作为计算机三大基础软件(操作系统、数据库、中间件)之一,数据库能够充分发挥硬件算力,赋能上层应用需求,是信息系统的关键基础设施。自20世纪60年代以来,数据库发展主要经历三大阶段:1)前关系型阶段:数据模型主要基于网状模型和层次模型,IDS和IMS为代表性数据库;2)关系型阶段:SQL成为关系型数据库的主流语言,Oracle、MySQL等关系型数据库为主要代表;3)后关系型阶段:由于数据规模增长,非结构数据出现,NoSQL、NewSQL等非关系型数据库快速发展。

2、数据库行业发展趋势逐渐明晰,国产替代成为主流。根据Gartner的测算,自2017年起,全球数据库市场规模保持良好增长趋势,2022年市场规模达到910亿美元。据reporter linker测算,全球数据库市场在2022-2030年期间的复合年增长率为11.8%,数据库市场增长动力十足。我们认为,国产数据库具有三大发展趋势值得关注:1)信创领域“自主可控”浪潮下,优质国产数据库厂商有望受益。国家针对信创行业发布多项政策,“自主可控”成为领域关键词。在此浪潮下,数据库作为信创领域核心基础软件受到各政策领域重视,据CCSATC601测算,预计到2027年,中国数据库市场总规模将达到1286.8亿元,市场年复合增长率为26.1%。同时,国产数据库历经四十余年发展,迈入高速发展期,中国数据库市场中国产数据库份额正逐步提升,但份额仍然较小,数据库国产化率不足25%。考虑到“自主可控”的政策倾向以及当前国产数据库替代规模仍然较小,借助政策推力与市场增量预期,优质国产数据库厂商有望持续受益。2)国内公有云数据库市场有望快速增长。从数据库的部署模式这一子分类来看,得益于政策红利和行业巨头的投入,过去几年中国公有云市场份额一直保持增长趋势。根据IDC针对中国关系型数据库的报告,在关系型数据库中,公有云数据库的市场份额有望从2021年的55%增长至2027年的73.2%,市场份额将远超私有云。同时,根据IDC数据,2022年末,国内关系型数据库中,公有云数据库的市场中以阿里云、腾讯为代表的国产数据库厂商份额已远超海外数据库厂商。伴随未来企业数字化进程的推进,叠加公有云数据库的比较优势,公有云数据库业务作为“基础设施”有望核心受益,向各个行业深度应用落地,市场份额有望进一步扩大。3)非关系型数据库逐渐崭露头角。非关系型数据库能够比较好的处理图片、文档等非结构化数据,且处理数据速度快、效率高、数量大,并具有一定的可扩展优势,代表性数据库包含Redis、MongoDB、Cassandra等。据CCSA TC601统计,截至2023年6月,全球数据库产品共有655款,其中关系型数据库为309个,非关系型数据库为344个,全球非关系型数据库数量已经超越关系型数据库。同时,非关系型数据库成为数据库领域三大顶级学术会议(VLDB、SIGMOD、ICDE)论文集中的学术热点。2020-2022年,VLDB会议论文中关系型和非关系型数据库论文分别占三年论文总数量的16%和12%;SIGMOD会议论文中两者比例相当,均占17%。ICDE会议论文中,非关系型数据库文章数超越关系型数据库文章数,分别占比12%与10%。

3、建议关注:数据库作为信创核心受到政策支持,叠加“自主可控”的政策趋势,数据库厂商面临广阔的潜在市场空间,国产优质数据库厂商有望受益,建议关注:达梦数据、太极股份、航天软件、海量数据、星环科技、中亦科技、创意信息、英方软件。

投资主题

报告亮点

本报告针对数据库行业的发展历程、发展趋势进行梳理,并针对国产替代这一趋势展开详细叙述。本报告从数据库与数据库管理系统的概念起步,并提出数据库下游应用领域广泛,行业增量空间广阔。同时,总结出国产替代有望加速、公有云数据库份额逐步提升、非关系型数据库逐渐成为领域热点三大趋势:1)推动信创领域“自主可控”发展,多领域政策针对数据库行业进行支持,叠加当前国产替代进程仍未过半,国产优质数据库有望迎来高速发展期。2)公有云数据库具有一定比较优势,叠加企业数字化进程推进,国内公有云市场将有望快速增长,份额远超私有云。3)非关系型数据库能够比较好的处理图片、文档等非结构化数据,全球非关系型数据库成为学术关注热点。

投资逻辑

我们认为国产数据库行业将借助信创领域“自主可控”的政策导向,迎来较快发展。政策层面,“自主可控”成为信创领域政策关键趋势,在此浪潮下,数据库作为核心基础受到各领域政策重视。市场预期层面,据CCSA TC601测算,预计到2027年,中国数据库市场总规模将达到1286.8亿元,市场年复合增长率为26.1%。数据库厂商层面,历经四十余年的发展,国产数据库已经迈入高速发展期,技术、产品不断推陈出新,但据智研咨询调查,中国数据库市场中国产数据库份额仍不足25%。借助政策推力与市场增量预期,考虑到“自主可控”的政策倾向以及当前替代规模仍然较小,我们认为优质国产数据库厂商将会迎来高速发展期。

目录

正文

----------一---------

数据库作为信息管理系统基础设施,

发展进入后关系型数据库阶段

(一)数据库与数据管理系统是信息管理系统的基础软件

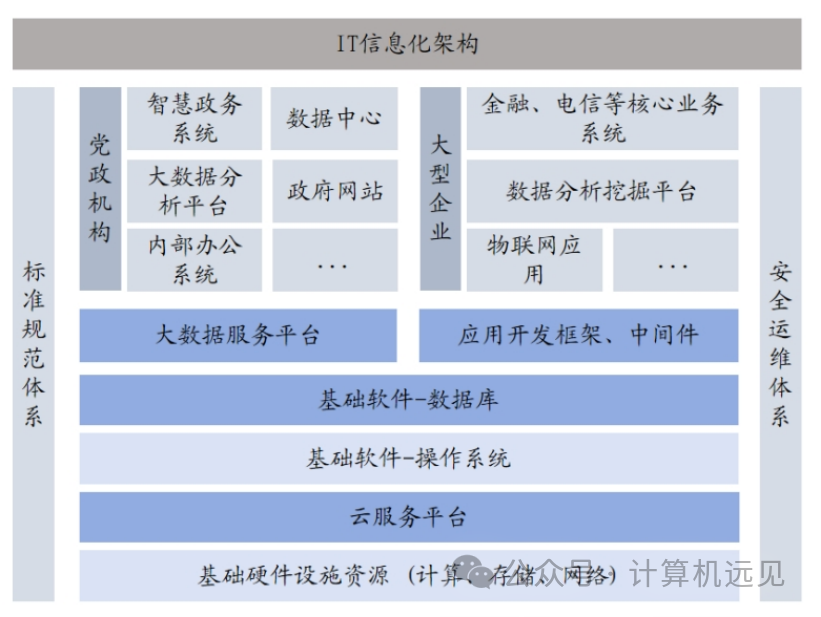

数据库是信息系统管理中不可或缺的核心软件。数据库是结构化信息或数据的有序集合,一般以电子形式存储在计算机系统中。作为计算机三大基础软件(操作系统、数据库、中间件)之一,数据库能够充分发挥硬件算力,赋能上层应用需求,是信息系统的关键基础设施。

图表 1 数据库是信息化系统架构中的关键基础-以达梦科技为例

资料来源:达梦科技招股书,华创证券

数据库管理系统是按照特定数据结构组织,存储和管理数据的基础软件。数据库管理(DataBase Management System,DBMS)系统负责数据库搭建、使用和维护,对数据进行统一控制管理,以保证数据的完整性和安全性。由外部组件集与内核组件集共同组成:1)外部组件集:以数据库配套的独立支撑软件为主,例如数据库驱动;2)内核组件集:一般可以分为管理组件、网络组件、计算组件、存储组件四大模块。

图表 2 数据库管理系统基础架构

资料来源:中国信通院《2021数据库发展研究报告》,华创证券

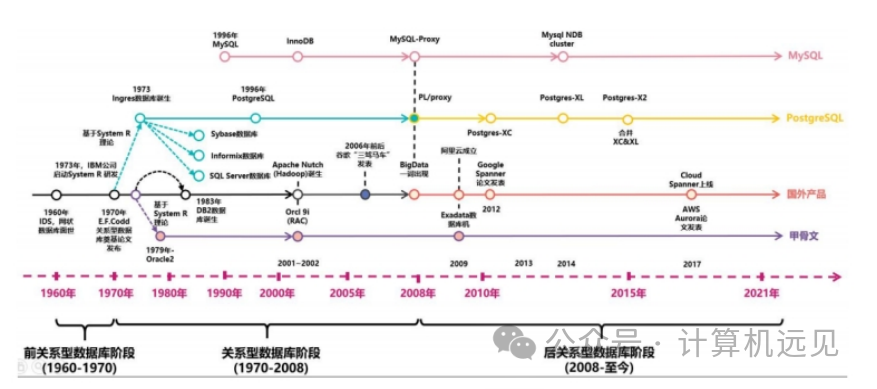

(二)数据库历经多年发展,迈入后关系型数据库阶段

根据信通院《2021数据库发展研究报告》,首款企业级数据库产品诞生于上世纪60年代,数据库共经历前关系型、关系型和后关系型三大阶段:

前关系型阶段(1960-1970):该阶段数据库的数据模型主要基于网状模型和层次模型,1964年,查尔斯·巴赫曼(Charles W. Bachman)开发了全球第一个数据库管理系统-网状数据库管理系统(IDS),解决了层次结构无法针对复杂数据关系进行建模的问题;1968年,IMS(Information Management System)系统发布,这是最早商品化的层次DBMS。该类产品在当时较好地解决了数据集中存储和共享的问题,但在数据抽象程度和独立性上存在明显不足。

关系型阶段(1970-2008):该阶段关系型数据库开始进行大规模应用并进入商业化阶段。1970年,埃德加·弗兰克·科德(Edgar Frank Codd)发表《大型共享数据库数据的关系模型》论文,为关系型数据库技术奠定了理论基础。随后关系型数据库原型Ingres诞生,基于其源码开发的SQL经过批准、标准化后成为关系型数据库的主流语言,在此基础上,Access、PostgreSQL 和 MySQL等大型数据库相继发布,带动关系型数据库不断发展、扩展应用领域。

后关系型阶段(2008-至今):该阶段数据库数据模型不断拓展,分布式架构逐渐成熟。进入互联网 Web 2.0 和移动互联网时代,关系型数据库并不能很好地支持高并发读写、海量数据处理、数据结构不统一等场景,NoSQL非关系型数据库开始蓬勃发展。

图表 3 数据库三阶段发展历程

资料来源:中国信通院《2021数据库发展研究报告》,华创证券

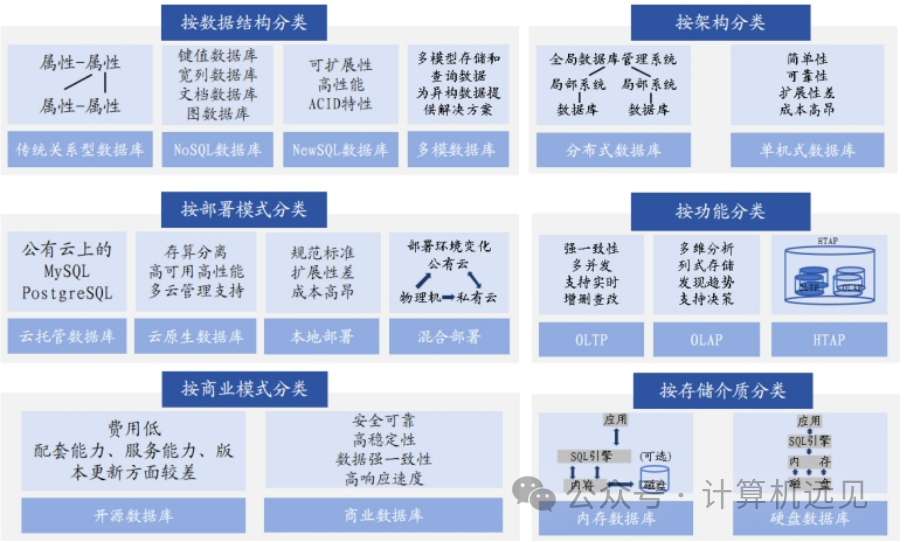

(三)根据不同分类标准,数据库可分为多种类型

数据库分类标准多样,一般包含六大分类标准。根据分类标准、应用场景的不同,不同类别的数据库适用场景有所差异,常见的数据库分类方式如下:

1、按数据结构分类:传统关系型数据库、非关系型数据库(NoSQL数据库、NewSQL数据库、多模数据库等);

2、按部署模式分类:云托管数据库、云原生数据库、本地部署、混合部署;

3、按照商业模式分类:开源数据库、商业数据库;

4、按架构分类:单机式数据库、分布式数据库;

5、按业务负载分类:OLTP事务型数据库、OLAP分析型数据库、HTAP混合型数据库;

6、按存储介质分类:内存数据库、硬盘数据库。

图表 4 数据库不同分类

资料来源:艾瑞咨询《2022中国数据库研究报告》,华创证券

----------二---------

数据库行业发展趋势明确,

国产替代成为主流

过去几年,全球数据库市场规模保持良好增长。根据Gartner的测算,自2017年起,全球数据库市场规模保持良好增长趋势。2021年市场规模接近800亿美元,同比增速超过22%。2022年由于疫情影响,市场规模增速为14.4%,达到910亿美元。据reporter linker测算,全球数据库市场在2022-2030 年期间的复合年增长率为11.8%。其中,日本和加拿大将分别以8.7%和9.6%的速度增长,德国预计将以约9.2%的复合年增长率增长。

图表 5 2017-2022年全球数据库市场规模保持增长(单位:亿美元)

' fill='%23FFFFFF'%3E%3Crect x='249' y='126' width='1' height='1'%3E%3C/rect%3E%3C/g%3E%3C/g%3E%3C/svg%3E)

资料来源:Gartner转引自云头条,华创证券

数据库典型行业应用特点不一。针对IT监管环境、数据业务复杂性、核心业务数据类型、成本敏感性、科技能力储备情况五个维度对下游领域进行分析,各个应用领域需求强度不同。其中,金融行业和电信行业在五个维度方面表现相同,数据库应用现状比较相似。

图表 6 数据库典型行业应用特点

资料来源:中国信通院《2021数据库发展研究报告》,华创证券

数据库下游领域较多,涵盖范围广。数据库下游领域涵盖范围众多,其中,金融、电信、政务、制造、互联网五个行业为数据库产品及服务采购份额前五的行业,采购总和占据全部市场份额的80%以上,各代表性行业标志性案例众多。

图表 7 数据库典型行业应用案例(部分)

资料来源:中国信通院《2021数据库发展研究报告》,华创证券

(一)趋势一:受益于政策推进与技术进步,国产数据库进入高速发展期

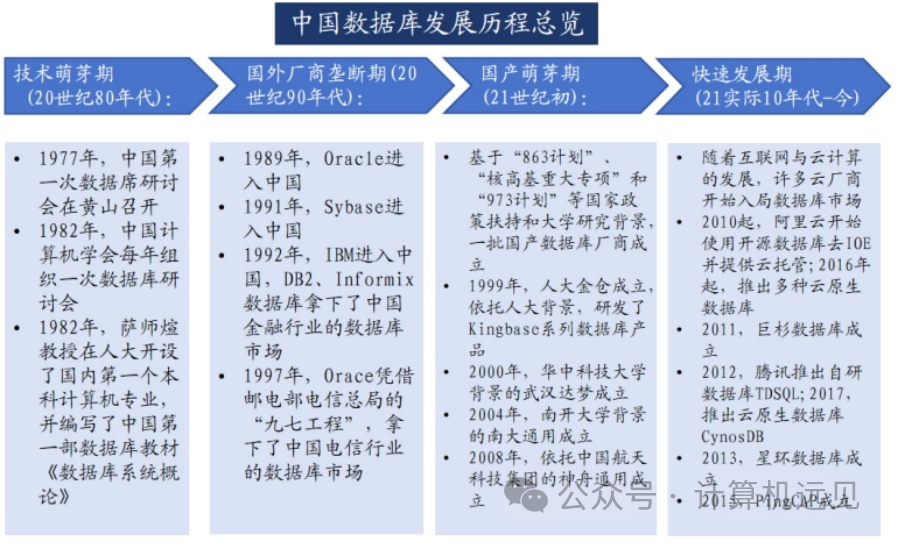

1、国产数据库历经四个阶段,正处于快速发展期

(1)技术萌芽期(20世纪80年代):进行理论探索与原型研究。1977年,中国第一次数据研讨会在黄山召开;1982年起,萨师煊教授和王珊教授推开了中国数据库领域的大门,设立国内第一个计算机本科专业,培养了中国数据库的第一代人才。

(2)国外厂商垄断期(20世纪90年代):国内市场被海外数据库厂商垄断。1989年,Oracle进入中国市场,并占据大量份额,并逐渐形成以Oracle为主要企业的系列生态;1992年,IBM进入中国市场。同年,国内金融行业数据库被DB2、Informix等国外厂商数据库统领。

(3)国产萌芽期(21世纪初):进行原型研发与产品开发。基于海外厂商的垄断场面,国家设立了“863”计划、“核高基重大专项”、“973”等计划,为高校的数据库研究提供经费支持。在此期间,第一代原型数据库应运而生,包括1999年成立的人大金仓(依托人大背景)、2000年成立的武汉达梦(依托华中科大背景)、2004年成立的南大通用(依托南开大学背景)、2008年成立的神舟通用(依托中国航天科技集团)。

(4)快速发展期(21世纪10年代-今):技术不断发展与国产市场打开。在大数据与互联网等的发展推动下,数据库市场化竞争逐渐激烈,一批新兴国产数据库厂家开始涌现。2010年起,阿里云开始使用开源数据库去IOE并提供云托管,并于2016年起打造了各种云原生数据库。2012年,腾讯云推出自主研发的分布式数据库TDSQL,并于2017年推出自研云原生数据库Cynos DB。2019年,华为推出分布式数据库Gauss DB。

图表 8 中国数据库发展历程

资料来源:艾瑞咨询《2021年中国数据库行业研究报告》,华创证券

2、数据库利好政策频出,助力国产数据库发展

信创产业规模庞大、体系完整,是数字经济的重要抓手之一。主要涉及四大领域:

基础硬件:芯片、服务器、整机、外设设备、存储器;

基础软件:云服务、操作系统、中间件、数据库;

应用软件:办公软件、财务软件、电子签名软件、客户管理软件、工业软件

信息安全软件:查毒软件、防火墙、入侵检测系统、入侵防御系统、安全备份系统

图表 9 信创产业链规模庞大,体系完整

资料来源:艾媒咨询《2023年中国信创产业发展白皮书》,华创证券

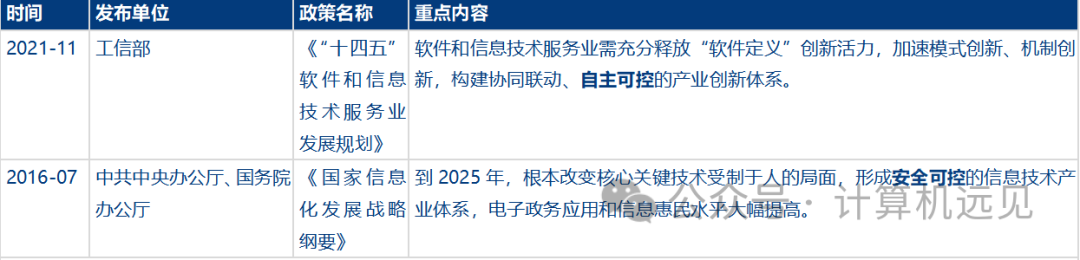

政策支持信创产业发展,“自主可控”成战略级关键词。国家大力推动信创产业发展,出台各项支持类政策。如,《“十四五”软件和信息技术服务业发展规划》(2021年11月)、《国家信息化发展战略纲要》(2016年7月)等,各项整体规划中,“安全可靠”、“自主可控”成为政策内容关键词。

图表 10 “自主可控”成为信创领域关键词

资料来源:中国政府网,工信部官网,华创证券

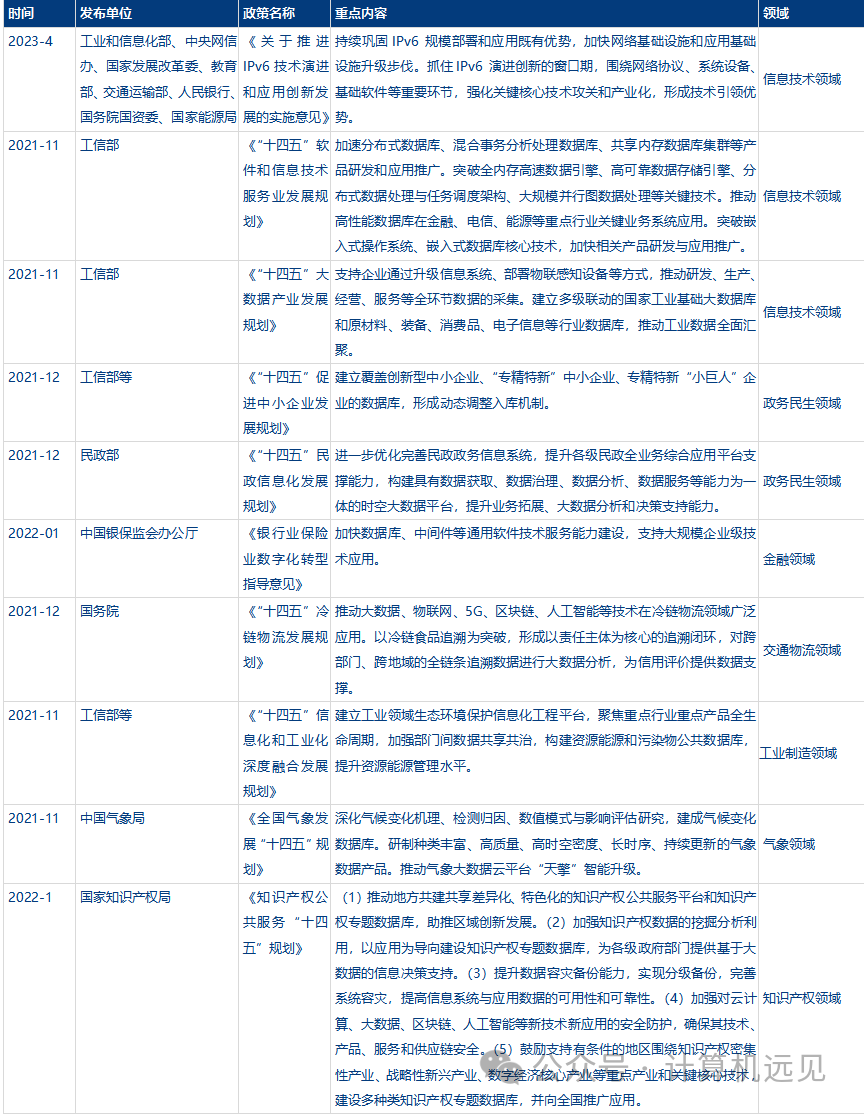

推动产业自主可控,数据库作为信创产业核心基础受到各领域政策重视。2021年3月,“十四五”规划纲要正式颁布,提出要培育壮大人工智能、大数据、区块链等新兴数字产业。国家也陆续印发不同领域的“十四五”规划,数据库相关政策覆盖信息技术、金融科技、交通物流、工业制造、知识产权等领域,共筑“十四五”数据库产业发展新格局。

图表 11 政策利好数据库发展

资料来源:工信部,民政部,中国银保监会办公厅,中国气象局,国家知识产权局官网,华创证券

3、经过多年技术研发和经验积累,国产数据库市场份额逐年提升

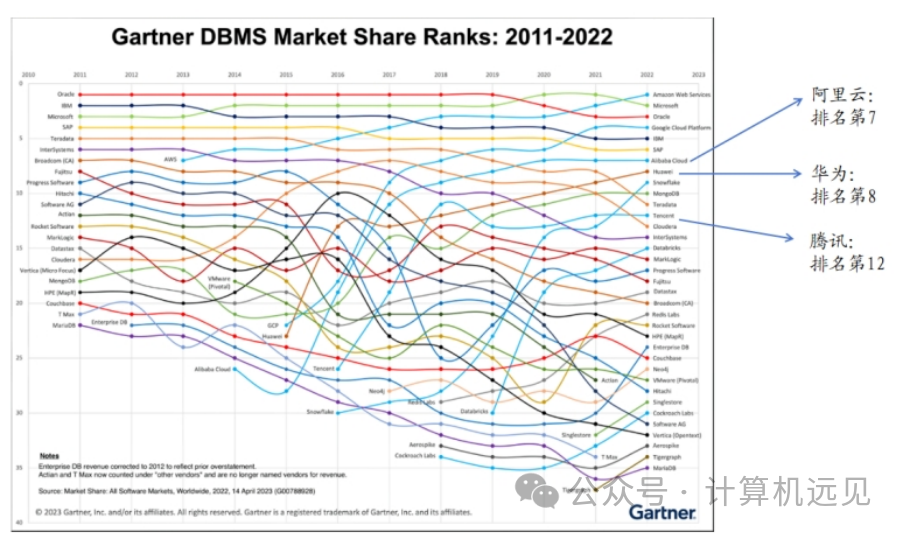

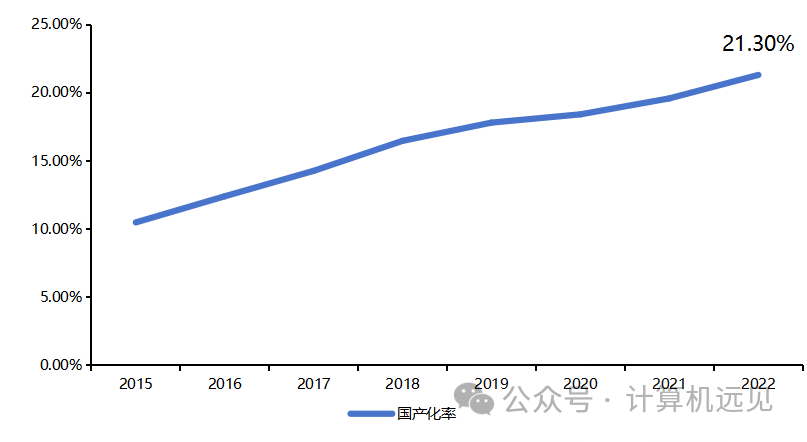

国产数据库持续发力,助力数据库国产化进程。21世纪初建立的人大金仓、南大通用、神舟通用等国产数据库厂商的不断发力,叠加大型互联网企业腾讯、阿里、华为等在数据库领域的投入,使得国产数据库逐步打破了海外厂商的垄断局面,快速替换海外数据库厂商的市场份额。2008年,在面对高额的支出下,阿里巴巴率先提出“去IOE”概念,专注IT架构,并通过使用开源软件以及分布式云数据库代替IBM大型机、Oracle数据库和EMC存储设备。2013年5月17日,阿里集团最后一台IBM小机在支付宝下线,基本完成核心系统“去IOE”工作,前后历时6年,成为中国企业界“去IOE”的先驱。据2022年Gartner发布的数据库市场份额报告,阿里云维持2021年排名,位居全球第七;华为数据库排名上升,来到第八位,腾讯维持2021年排名,稳居第12名。同时,据2023年智研咨询发布的报告,国产数据库企业的市场占比已从2015年的10.48%提升至2022年的21.30%。

图表 12 国产数据库国际排名逐渐提升

资料来源:Gartner转引自墨天轮,华创证券

图表 13 2015-2022中国数据库国产化率逐渐提升

资料来源:智研咨询《2024年数据库行业市场概况分析》,华创证券

4、国产数据库市场规模增量空间大,产业发展态势明晰

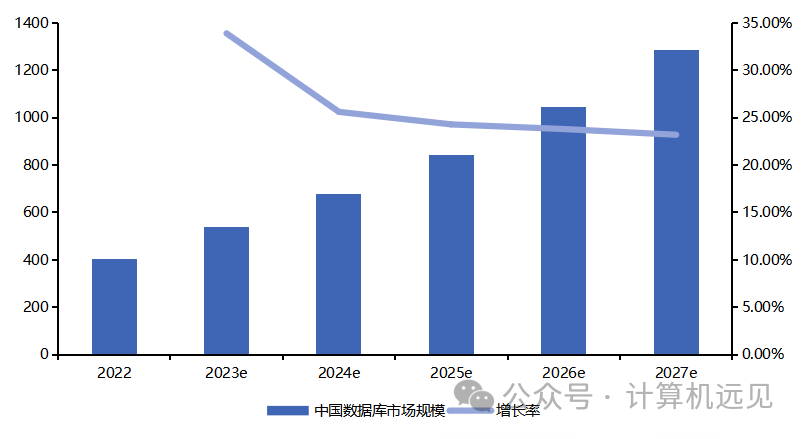

国产数据库市场规模有望快速攀升。据CCSA TC601测算,2022年中国数据库市场规模达59.7亿美元(约合403.6亿元人民币),预计到2027年,中国数据库市场总规模将达到1286.8亿元,市场年复合增长率(CAGR)为26.1%。目前国产数据库市场份额仍然较低,未来伴随数据库市场规模逐步扩大,叠加数据库领域国产化率进度加快,国产数据库存量增量市场有待进一步开发,市场前景可期。

图表 14 中国国产数据库市场规模有望快速提升(单位:亿元)

资料来源:大数据技术标准推进委员会《数据库发展研究报告(2023年)》,华创证券

国产数据库行业资本关注度较高,投融资环境较好。根据墨天轮2023年发布的报告,2022年已有17家国产数据库厂商和数据库生态企业获得融资,其中2014年后成立的新兴企业有12家,占比70.6%;单笔获得过亿元人民币融资的有11家,占比64.7%。相比于2021全年融资次数,数据库企业融资次数增长21.4%。根据披露金额,2022年融资额度总计约为80.92亿元人民币。国产数据库的投资方包含高瓴、经纬、红杉等知名投资方,投融资热度持续升温,产业发展态势逐渐明朗。

图表 15 2022年国产数据库企业投融资情况

资料来源:墨天轮《2022 年中国数据库行业年度分析报告》,华创证券

(二)趋势二:公有云数据库优势突出,国内公有云数据库市场有望高速增长

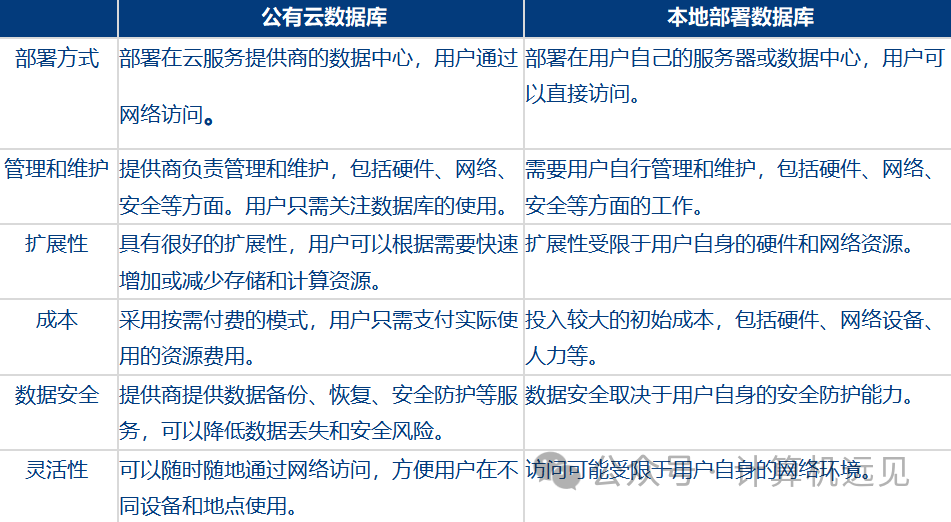

公有云模式相比本地部署模式优势突出。公有云数据库是一种基于云计算平台提供的数据库服务,它允许用户在云端存储、管理和处理数据。公有云数据库的主要优势在于可扩展性、灵活性、高可用性和按需付费等特点。用户无需在本地部署和维护数据库硬件和软件,而是通过网络访问云数据库服务,从而降低了成本和管理复杂性。

图表 16 公有云模式优势突出

资料来源:腾讯云技术百科,华创证券

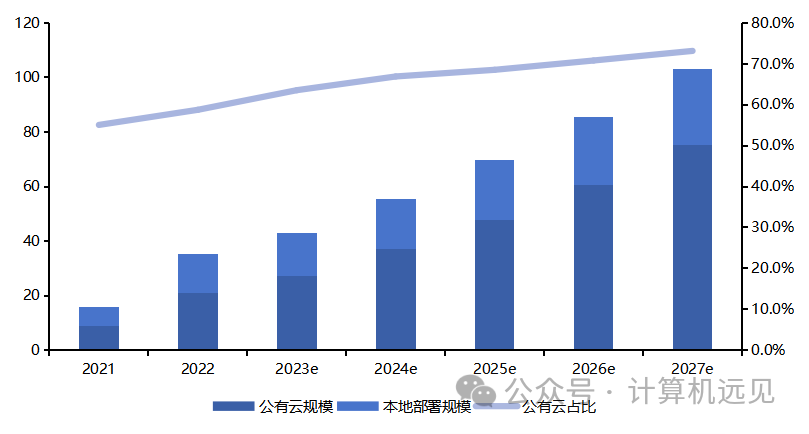

公有云数据库市场规模广阔,市场份额逐渐超越本地部署。从数据库的部署模式这一子分类来看,得益于政策红利和行业巨头的投入,过去几年中国公有云市场份额一直保持增长趋势。根据IDC针对中国关系型数据库的报告,在关系型数据库中,公有云数据库的市场份额有望从2021年的55%增长至2027年的73.2%,市场份额将远超私有云。伴随未来企业数字化进程的推进,公有云数据库业务作为“基础设施”有望核心受益,向各个行业深度应用落地,市场份额有望进一步扩大。

图表 17 公有云市场份额逐步提升(单位:百万美元)

资料来源:中国信通院《2021数据库发展研究报告》,华创证券

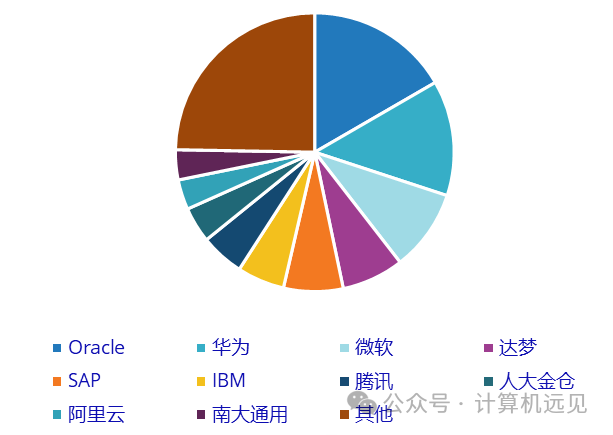

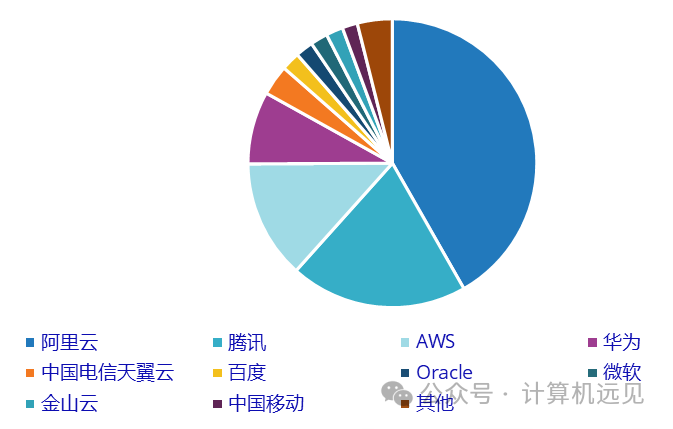

国内公有云数据库市场集中度更高,国产数据库处于领先地位。2022年末,国内关系型数据库中,在以本地部署模式进行布局的数据库厂商中,前五名厂商份额共计53.6%,前十名厂商份额总计75.3%。本地部署模式中,仍有部分海外数据库厂商市场份额领先。与本地部署市场相比,公有云数据库的市场集中度更高,前五名厂商份额共计86.5%,前10名厂商份额共计96.1%。同时,公有云数据库中国产数据库厂商份额已远超海外数据库厂商。

图表 18 本地部署模式厂商市场份额(2022年末)

资料来源:IDC,华创证券

图表 19 公有云数据库模式厂商市场份额(2022年末)

资料来源:IDC,华创证券

(三)趋势三:全球范围内非关系型数据库数量逐步提升,非关系型创新能力不断增强

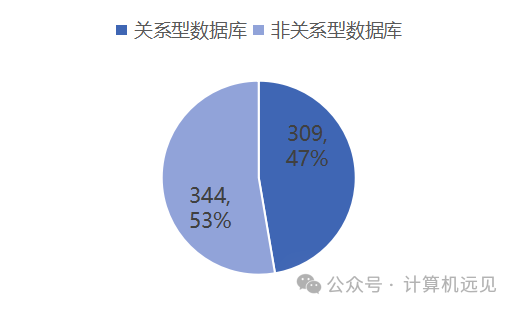

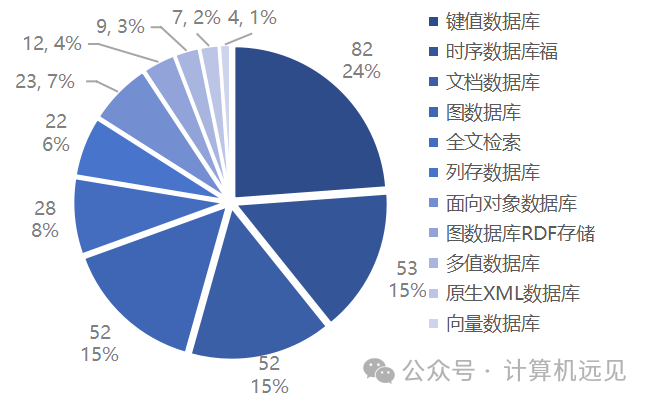

全球数据库产品数量中,非关系型数据库数量略超越关系型数据库。2022年,全球非关系型数据库占据市场份额的21%,而关系型数据库则占据市场份额的78%。尽管关系型数据库仍占据较大市场份额,但非关系型数据库的数量已逐渐超越关系型数据库。据CCSA TC601统计分析,截至2023年6月,全球数据库产品共有655款。除了早期的两款网状数据库和层次数据库,在剩余的653个数据库产品中,关系型数据库为309个,非关系型数据库为344个,占比分别为47.3%和52.7%。非关系型数据库中,键值型数据库82个、时序数据库53个、图数据库52个,在非关系型数据库中依次占比23.8%、15.4%和15.1%。

图表 20 全球范围内非关系型数据库数量超越关系型

资料来源:大数据技术标准推进委员会《数据库发展研究报告(2023年)》,华创证券

图表 21 非关系型数据库中细分数据库占比情况

资料来源:大数据技术标准推进委员会《数据库发展研究报告(2023年)》,华创证券

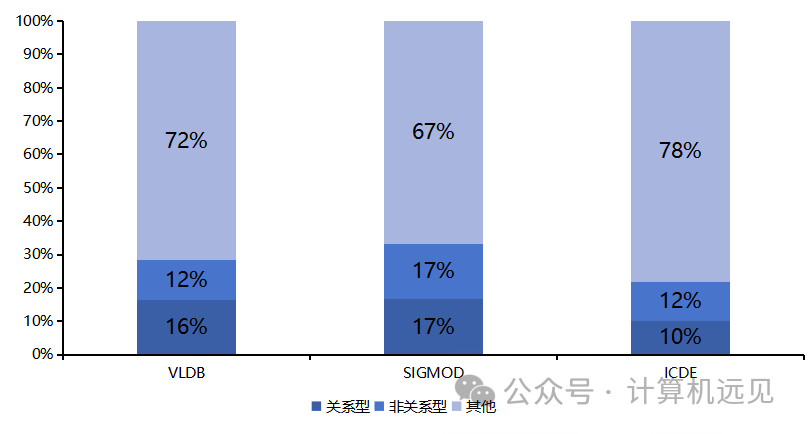

非关系型数据库研究方向成为学术领域热点。从 VLDB(International Conference on Very Large Data Bases)、SIGMOD(Special Interest Group on Management Of Data)和 ICDE(International Conference on Data Engineering)三个数据库领域权威的学术会议研究方向看,当前关系型数据库和非关系型数据库研究内容数量占比相当,非关系型数据库研究方向成为热点。2020-2022年,VLDB会议论文中关系型和非关系型数据库论文分别占三年论文总数量的16%和12%;SIGMOD会议论文中两者比例相当,均占17%。ICDE会议论文中,非关系型数据库文章数超越关系型数据库文章数,分别占比12%与10%。

图表 22 过去三年非关系型数据库逐渐成为热门研究领域

资料来源:大数据技术标准推进委员会《数据库发展研究报告(2023年)》,华创证券

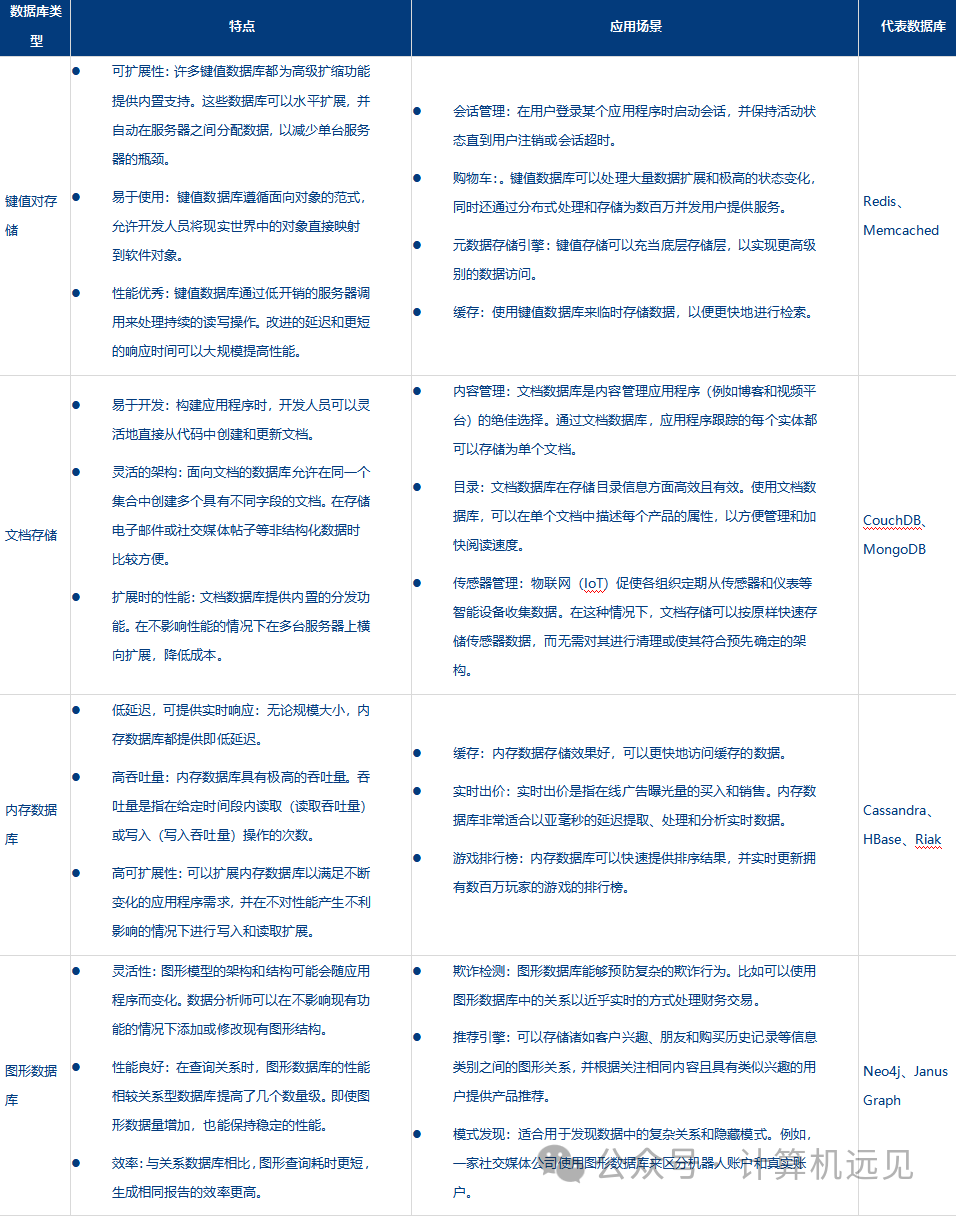

非关系型数据库适合处理非结构化数据,应用场景多样。目前对于非关系型数据库主要有四种数据存储类型:键值对存储(key-value)、文档存储(document store)、内存数据库(in-memory database)、图形数据库(graph database)。非关系型数据库处理数据速度快、效率高、且能够处理海量数据,并具有一定的可扩展优势,代表性数据库有Redis、MongoDB、Cassandra等。

图表 23 主流非关系型数据库特点与应用场景

资料来源:AWS官网,华创证券

----------三---------

国产数据库有望迎来发展关键期,

建议持续关注

当前信创产业快速发展,“自主可控”成为国家政策关键趋势,数据库作为核心基础,其发展受到国家政策持续推动,国产数据库厂商有望从增量市场和存量替代两方面中受益。我们认为,国产数据库技术各有优势,下游应用关注领域各异,建议持续关注国产数据库相关标的:

1、达梦数据:中国电子二级单位中国软件为公司第一大股东,公司产品达梦数据库坚持原始创新、独立研发。目前,公司已掌握数据管理与数据分析领域的核心前沿技术,拥有主要产品全部核心源代码的自主知识产权,是国内数据库行业的领先企业,在本轮信创国产替代潮流中有望受益。

2、太极股份:由国资委控股,旗下人大金仓数据库以数据存储计算为核心,提供稳定卓越的产品体系,自主研发推出通用型数据库KingbaseES、分析型数据库KingbaseAnalyticsDB、分布式数据库KSOne,面向不同场景提供服务,有望在此轮国产替代政策下受益。

3、航天软件:由中国航天科技集团有限公司控股,旗下神通数据库拥有自主知识产权,可以处理海量企业级数据。由于融入多项数据加密技术,支持异地容灾、故障秒级切换,神通数据库安全系数高,广泛应用于军工、航天领域。

4、海量数据:秉承“专注做好数据库”的初心,专注于数据库产品研发、销售和服务。经过多年自主研发,已经形成“一核两翼”布局,数据库作为其业务核心,先后推出Vastbase E100、Vastbase G100和Vastbase M100数据库。

5、星环科技:公司打造一系列高性能国产数据库产品,覆盖10条数据库赛道,包括关系型数据库(ArgoDB、KunDB)、图数据库(StellarDB)、文档数据库(DocStore),时序数据库(Timelyre)等,围绕数据的集成、存储、治理、建模、分析、挖掘和流通等数据全生命周期提供基础软件及服务。

6、中亦科技:主营业务专注于IT基础架构层。旗下EVO-DBaaS亦维数据库自动化运维平台纳管Oracle、MySQL、MongoDB、达梦、openGauss、人大金仓等数据库,有望借助数据库厂商发展势头受益。

7、创意信息:基于大数据、数据库和5G三大核心技术能力,构建起从感知层、网络层、平台层到应用层的全栈自主可控技术、产品和解决方案。其中数据库产品主要包括单机数据库、集中式数据库、分布式数据库、目录服务系统数据库等。

8、英方软件:依托自主研发的动态文件字节级复制、数据库语义级复制和卷层块级复制三大核心底层复制技术及其他信息化技术,公司构造了“容灾+备份+云灾备+大数据”四大数据复制产品系列,在企业业务连续性及数据复制管理领域处于领先地位。

如果您发现该资源为电子书等存在侵权的资源或对该资源描述不正确等,可点击“私信”按钮向作者进行反馈;如作者无回复可进行平台仲裁,我们会在第一时间进行处理!

- 最近热门资源

- 银河麒麟桌面操作系统备份用户数据 130

- 统信桌面专业版【全盘安装UOS系统】介绍 128

- 银河麒麟桌面操作系统安装佳能打印机驱动方法 120

- 银河麒麟桌面操作系统 V10-SP1用户密码修改 108

- 麒麟系统连接打印机常见问题及解决方法 25

- 最近下载排行榜

- 银河麒麟桌面操作系统备份用户数据 0

- 统信桌面专业版【全盘安装UOS系统】介绍 0

- 银河麒麟桌面操作系统安装佳能打印机驱动方法 0

- 银河麒麟桌面操作系统 V10-SP1用户密码修改 0

- 麒麟系统连接打印机常见问题及解决方法 0

prtyaa 收益393.62元

zlj141319 收益218元

1843880570 收益214.2元

IT-feng 收益210.13元

风晓 收益208.24元

777 收益172.71元

Fhawking 收益106.6元

信创来了 收益105.84元

克里斯蒂亚诺诺 收益91.08元

技术-小陈 收益79.5元