海光信息深度:信创硬件龙头

独角兽会员俱乐部招募

独角兽智库发展至今,历时7年,积累了大量资源,也和上述顶尖投研资源形成了利益共同体,并经过今年近一年的产品测试,小范围会员服务近一年。

近三个月共计推出5只标的,分别涨幅三超新材+133%(推荐不到一个月涨幅)、美格智能+45%(三个月涨幅)、福瑞股份+41%(一个多月涨幅)、XX光电+24%(一个月涨幅)、XX科技+42%(5天涨幅)

加入需备注:体验+姓名+公司+职位

摘要

数字底座的“底座”——CPU,决定信创底层逻辑的关键。CPU是信息产业中最基础的核心部件,指令集是计算机程序执行的基础单元功能集,是CPU产品生态体系的基石,可以分为复杂指令集(CISC)和精简指令集(RISC)两大类。CPU是支撑数字底座生态架构发展的基础,也是决定信创底层发展逻辑的关键所在。CPU是支撑数字底座生态架构发展的基础,也是决定信创底层发展逻辑的关键所在。无论是华为在“根”技术上进展正在逐步坚定重塑国产数字底座的信心,还是国产CPU群雄逐鹿,各显神通,进入市场可见的业绩高速成长期。

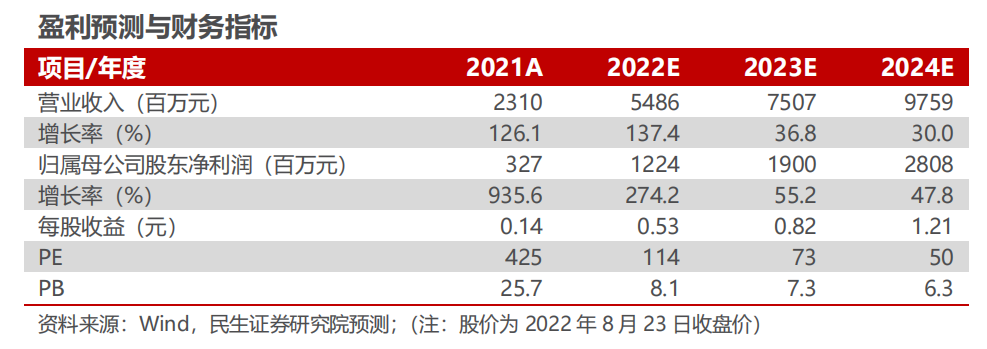

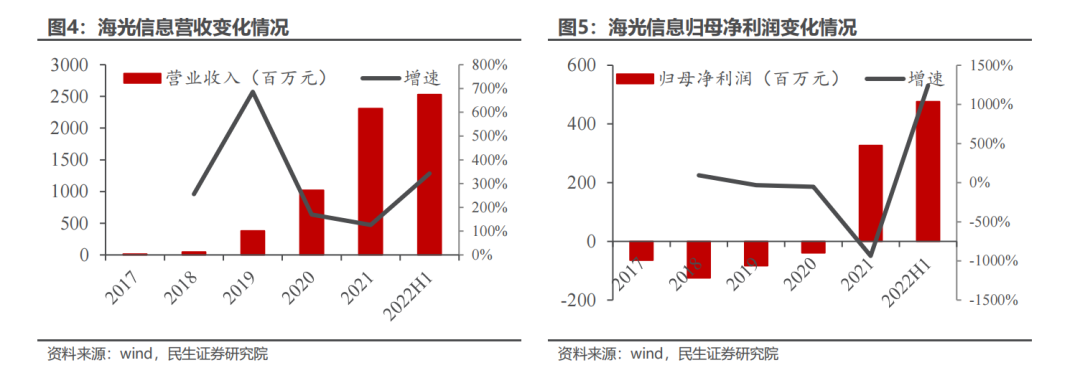

公司收入、利润双高增,信创大趋势下业绩高成长。海光信息是中科院参股企业,是国内少数几家同时具备高端通用处理器和协处理器研发能力的集成电路设计企业。2016-2021年海光信息收入复合增速257%,2021年收入规模达到23.1亿元,同比增长126%;2021年归母净利润首年转正,达到3.27亿元。2022 年业绩持续实现翻倍式增长,公司预计2022年1-9月营业收入增速170%-200%,归母净利润增速392%-465%,扣非净利润增速591%-690%。

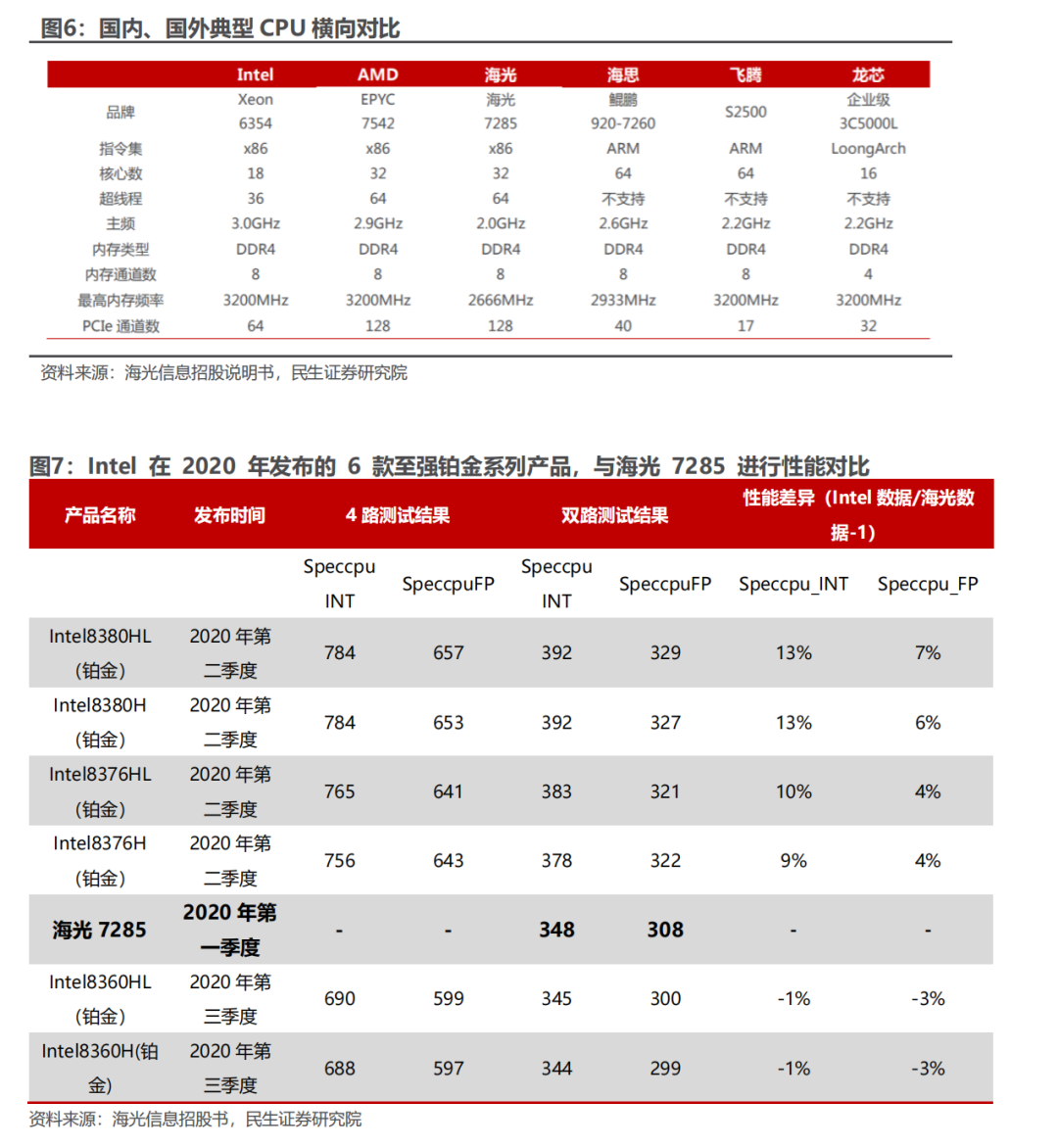

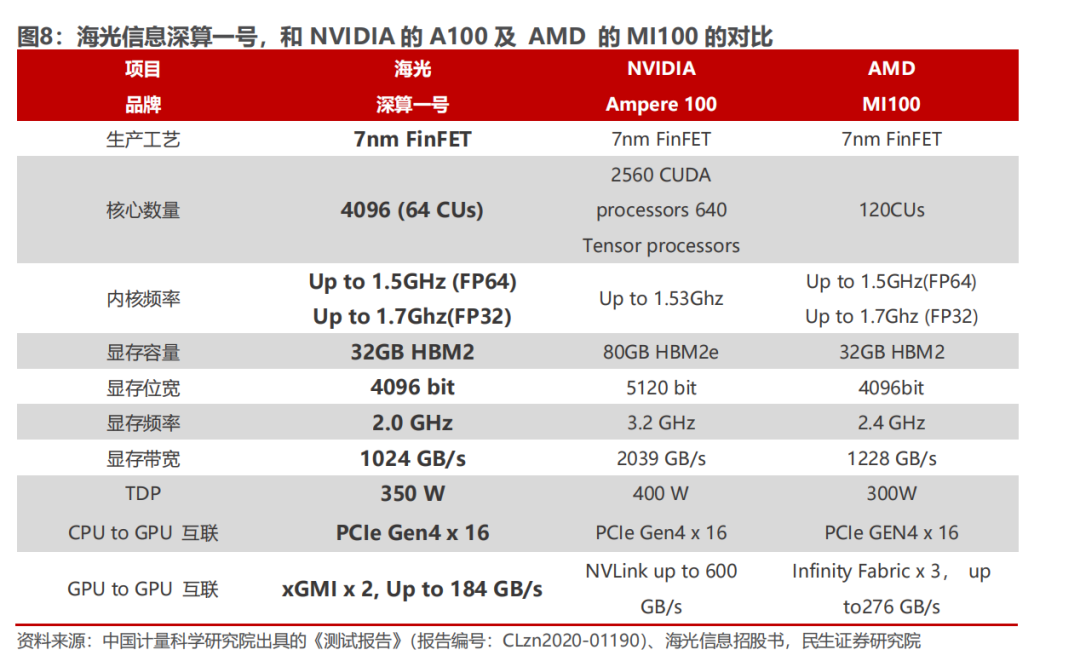

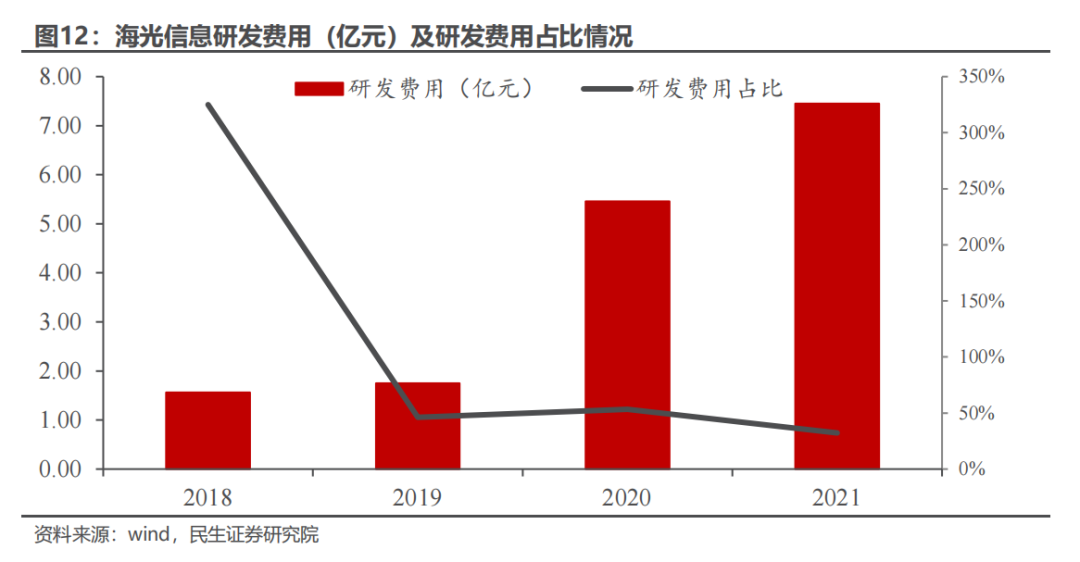

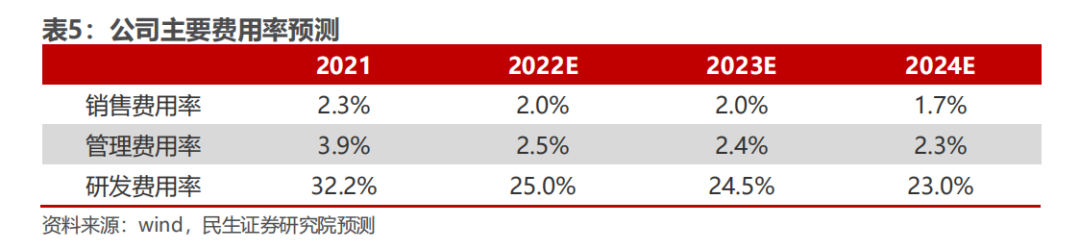

产品技术处于领先地位,技术不断进步背后是研发的持续投入。公司研发出的第一代、第二代 CPU 和第一代 DCU 产品的性能均达到了国际上同类型主流高端处理器的水平,在国内处于领先地位,海光7285 CPU 的 SPEC CPU 2017 的实测性能与国际领先芯片设计企业 Intel 同期发布的主流处理器产品的实测性能总体相当。海光 DCU 目前已经实现商业化应用,深算一号指标达到国际上同类型高端产品的水平。技术的不断进步背后是研发的持续投入,2018-2021年研发费用总和超16亿元,研发人员占比超90%

CPU/DPU 双向出击,立足 x86 体系生态优势明显。海光信息秉承“销售一代、验证一代、研发一代”的产品研发策略,公司建立了高端处理器的研发环境和流程,产品性能逐代提升,已经研发出可应用于服务器、工作站的高端处理器产品。根据海光信息招股说明书披露,海光 CPU 系列产品中海光一号、海光二号已经实现商业化应用,海光三号完成实验室验证,海光四号处于研发阶段。

投资建议:公司是国内CPU设计领域的龙头企业,持续加速自主研发,产品性能处于领先地位。在国产替代大趋势下,公司作为龙头企业有望持续受益于银行、运营商等行业的信创推进,进而不断打开成长空间。预计公司2022-2024年归母净利润分别为12.24、19.00、28.08亿元,对应PE分别为114X、73X、50X,首次覆盖,给予“推荐”评级。

风险提示:行业竞争加剧的风险;行业景气度波动的风险;行业技术路线变化的风险

1 信创产业的数字底座——CPU

1.1 CPU:现代信息工业的大脑

CPU是信息产业中最基础的核心部件。CPU是计算机的运算和控制核心,是信息处理、程序运行的最终执行单元,是计算机的核心组成部件。CPU的本质是超大规模集成电路,用于解释计算机指令和处理计算机软件中的数据,并负责控制、调配计算机的所有软硬件资源。CPU 从逻辑上可以划分为控制单元和运算单元等。控制单元从存储单元中获取可执行的代码,通过指令译码将其转换为可执行的指令,进而运算单元基于获取的指令对存储单元中的数据进行运算。

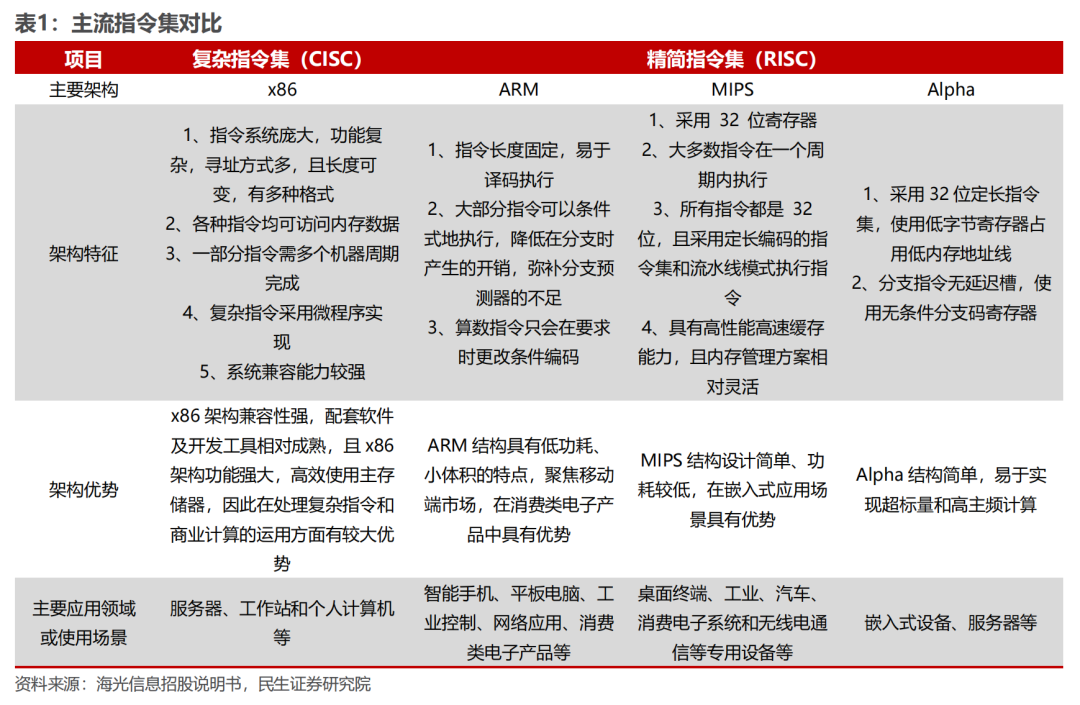

指令集是计算机程序执行的基础单元功能集,是CPU产品生态体系的基石。计算机的程序最终需要转化为“指令”才能在 CPU 上运行。按照采用的指令集,CPU 可以分为复杂指令集(CISC)和精简指令集(RISC)两大类。其中,复杂指令集指令丰富、寻址方式灵活,以微程序控制器为核心,指令长度可变,功能强大,复杂程序执行效率高;精简指令集指令结构简单、易于设计,具有较高的执行能效比。在现行主流指令集架构中,x86架构是复杂指令集的代表,而ARM架构、MIPS架构和 Alpha 架构等是精简指令集的代表。

1.2 芯片行业市场空间广阔,市场扩容加速明显

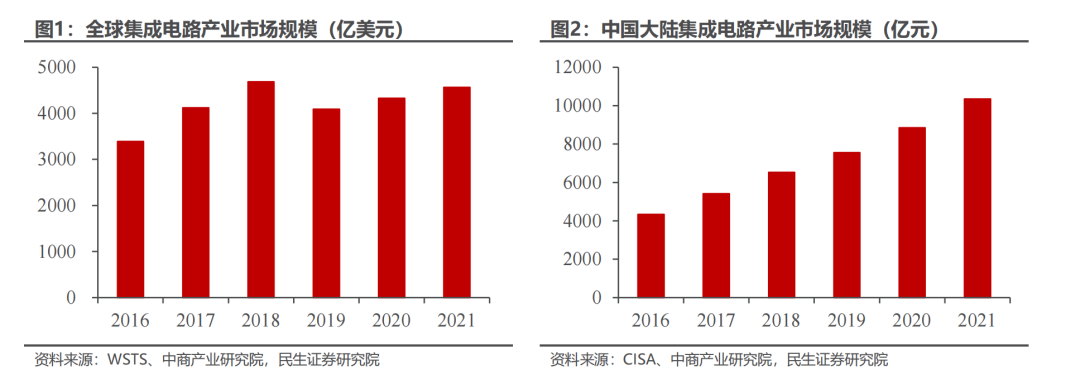

全球集成电路市场空间广阔,中国集成电路市场增长迅猛。根据WSTS、中商产业研究院数据,2016年至2021年期间,全球集成电路行业市场规模由3389亿美元增长至4563亿美元,复合增长率为6.13%。根据CISA、中商产业研究院数据,2016年至2021年期间,中国集成电路行业市场规模由4336亿元增长至10348亿元,复合增长率为19.00%。在数据中心设备需求增加、5G商用带动各种服务扩大、车辆持续智能化的背景下,集成电路行业景气度有望持续提升。

海外厂商积累优势形成一定产业头部效应,我国自主化芯片奋起直追。集成电路产业的头部效应较为明显,以英特尔、高通为代表少数国际巨头企业占据了市场的主导地位。目前,全球集成电路市场主要由美国、欧洲、日本、韩国的企业所占据。我国集成电路产业起步较晚,但最近几年,我国集成电路产业在结构和规模两方面得到了较大提升。2010 年以来,随着我国智能手机全球市场份额的持续提升以及国家对半导体行业的支持,并受益于人工智能、大数据、5G 等技术的成熟和产品的普及,人才、技术、资本的产业环境不断成熟,全球半导体产业有望向国内实现产业转移。

1.3 “中国芯”自主化势在必行

自主化重要性日益凸显,信创产业持续前行。自2018年以来,一系列海外贸易事件的发生,表明全球贸易不确定在加剧。自2018年年初至今,高层已在多个场合公开发言或表态,强调自主化的重要性以及国家对相关产业的支持,反映了国家层面对于自主化的高度重视。地方层面,自2019年以来,地方政府频频发布涉及信创产业发展的鼓励政策。自2021年以来,继党政信创展开后,包括三大运营商及银行在内的金融机构持续展开国产化服务器集采,表明信创产业正在不断向行业延伸。

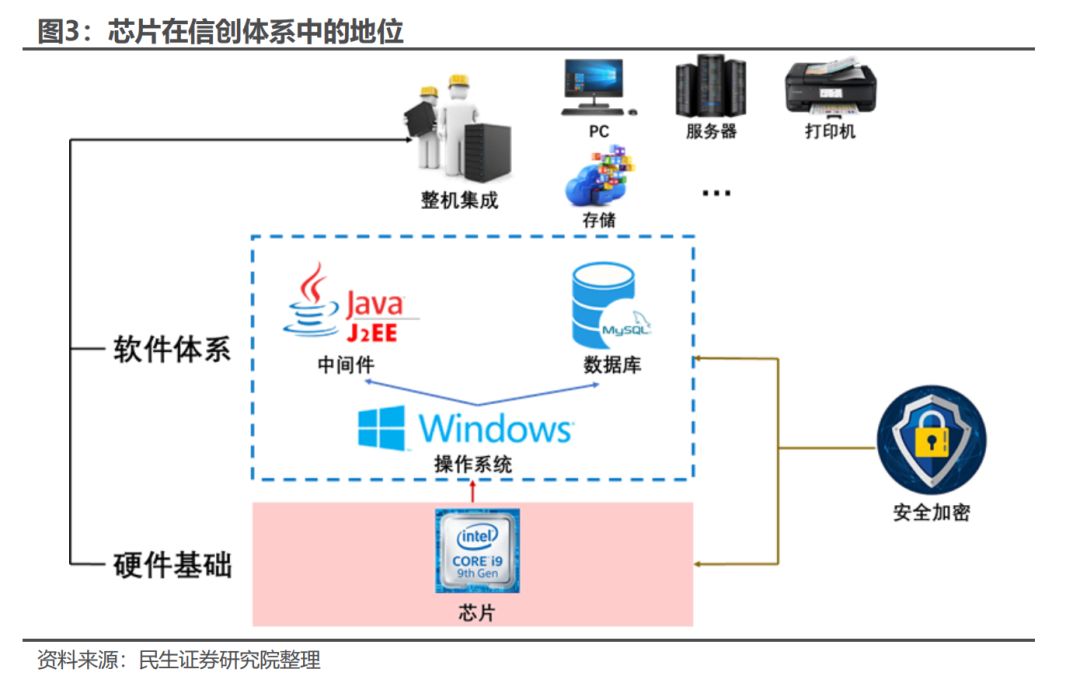

芯片为信创产业根本硬件基础,重要性凸显。不同于其他产业,IT基础设施国产化存在显著的“木桶效应”,在“硬件—软件—服务”链条中任何环节的国产化能力缺失将造成整个自主体系发展的停滞。芯片作为整个IT生态最底层的基础硬件,为整个计算机体系提供算力支撑,通过与上层的操作系统紧密配合,实现系统软硬件的基础调度、控制与资源支持,是整个国产化信创体系的中枢大脑,是我国软硬件国产化的根本。

政策东风阵阵吹来,为国产化芯片厂商成长保驾护航。集成电路作为信息产业的基础和核心,是国民经济和社会发展的战略性、基础性、先导性产业,国家给予了高度重视和大力支持。为推动我国集成电路产业的发展,增强信息产业创新能力和国际竞争力,国家出台了一系列鼓励、扶持政策,为集成电路产业建立了良好的政策环境。

2 海光信息:国产CPU龙头,行业信创市场大有可为

2.1 业绩持续高增,验证行业景气度及自身实力

海光信息收入、利润双高增,信创大趋势下业绩高成长体现行业景气度。海光信息是中科院参股企业,是国内少数几家同时具备高端通用处理器和协处理器研发能力的集成电路设计企业。2016-2021年海光信息收入复合增速257%,2021年收入规模达到23.1亿元,同比增长126%;2021年归母净利润首年转正,达到3.27亿元。2022H1业绩高增态势延续,2022H1收入增速约343%,归母净利润增速约1241%。

2022年公司营收、利润均保持高速增长。根据公司招股说明书中的1-9月业绩预告,2022 年 1-9 月,公司营业收入预计约为 36.70 亿元至 40.80 亿元,同比增长 170%至 200%;归属于母公司所有者的净利润预计为 6.10 亿元至 7.00 亿元,同比增长 392%至 465%;扣除非经常性损益后归属于母公司所有者的净利润预计为 5.60 亿元至 6.40亿元,同比增长 591%至 690%。收入端主要由于海光系列芯片生产稳定,出货量稳步增长,很好地满足不同客户的产品需求;市场需求旺盛,销售情况良好;前期在手订单得到顺利执行。利润端,伴随着收入高增,以及公司内部管理的日渐成熟,公司归母净利润、扣非归母净利润均实现大幅增长。

2.2 CPU/DPU 双向出击,立足 x86 体系生态优势明显

1)海光 CPU:兼容 x86 指令集,处理器性能参数与国际同类型主流处理器产品相当,支持国内外主流操作系统、数据库、虚拟化平台或云计算平台。2)海光 DCU:典型应用场景下性能指标达到国际上同类型高端产品的水平。海光 DCU 主要面向大数据处理、商业计算等计算密集型应用领域,以及人工智能、泛人工智能类运算加速领域。

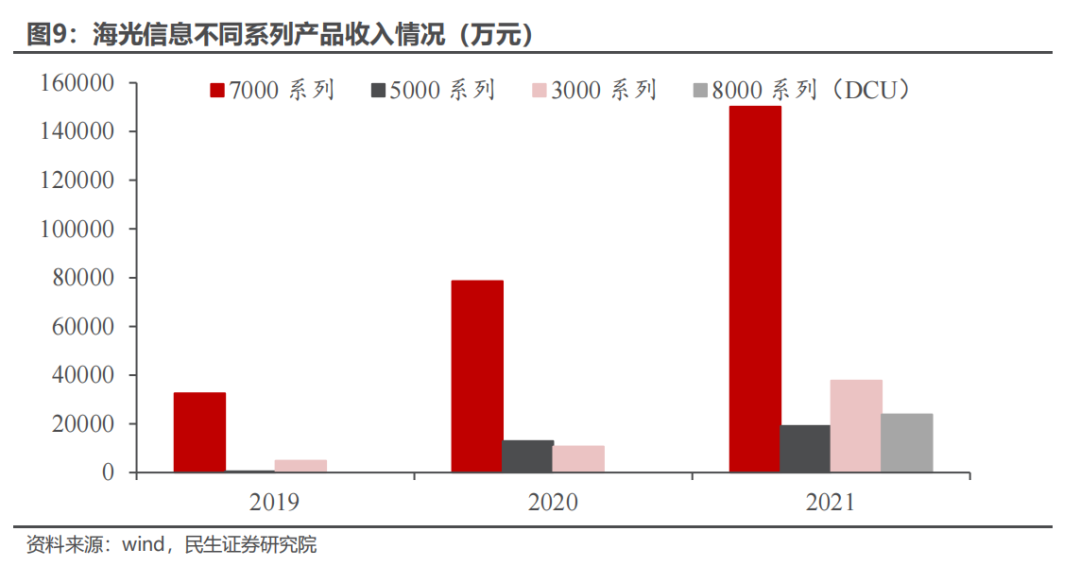

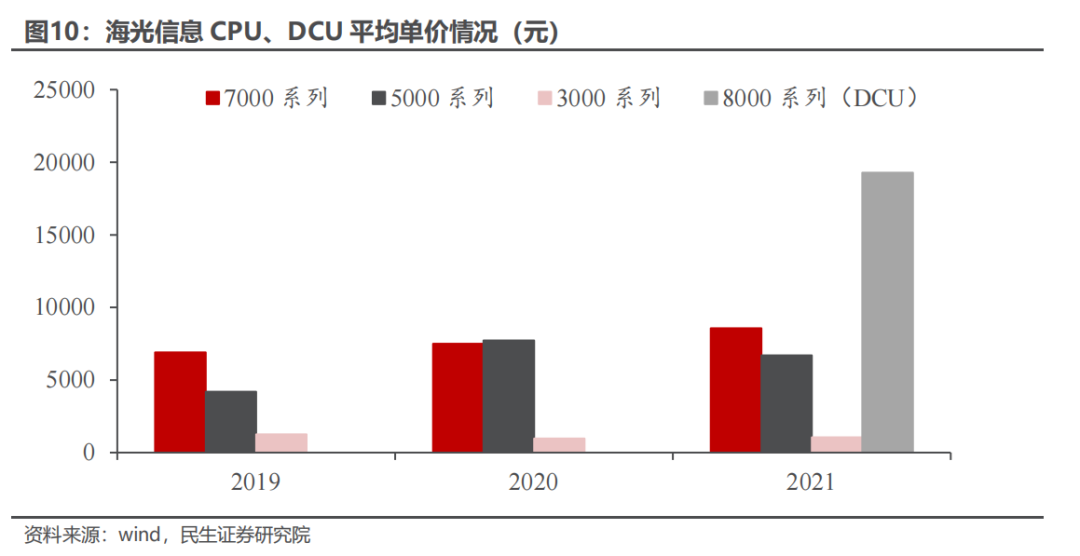

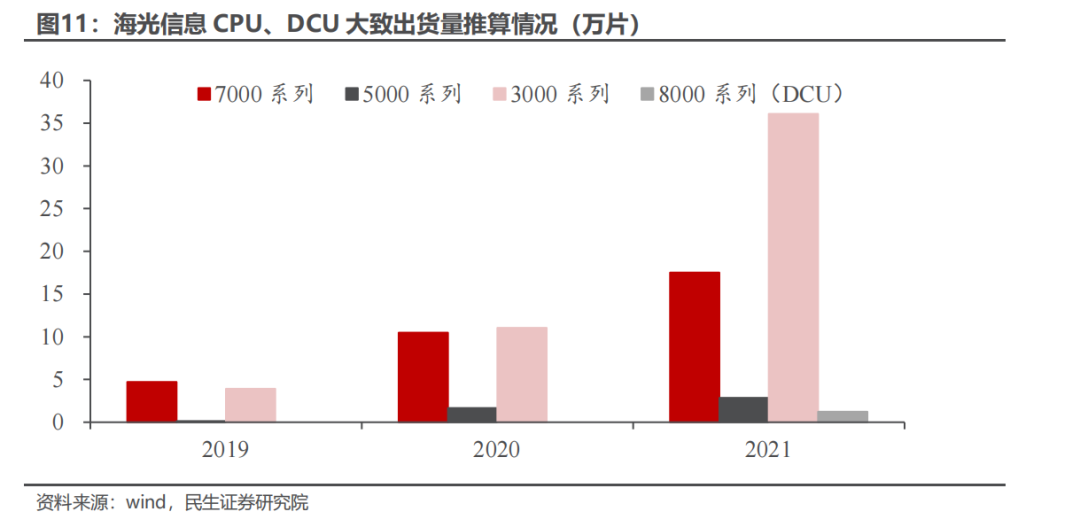

公司主要产品收入占比:2021年7000系列产品收入占比超六成,8000系列DCU 2021年开始产生收入。公司销售的海光 CPU 产品包括 7000 系列、5000 系列和 3000 系列。7000 系列 CPU产品主要应用于高端服务器,5000 系列 CPU 产品主要应用于中低端服务器,3000 系列CPU 产品主要应用于工作站和边缘计算服务器;同时,海光 8000 系列 DCU 产品实现小规模量产,并在多个行业开展试用。

出货量测算:推算下2021年CPU、DPU出货量总和或超50万片。根据不同型号收入和平均单价,我们测算大致的每个型号的出货量,2019-2021年7000系列出货量由约5万片提升至约18万片,5000系列由约0.1万片提升至约3万片,3000系列由约4万片提升至约36万片,DCU2021年出货量约为1万片。根据海光信息招股说明书,经估算,2019-2021年国内x86 服务器芯片出货量分别达到约645、698、762万片,公司2019-2021年CPU总出货量约9、23、56万片,占国内x86 服务器芯片出货量比例不断提升。

(注:此处为根据不同型号收入和平均单价,我们测算大致的每个型号的出货量,便于分析,并非精确的出货量)。

3 盈利预测与投资建议

3.1 盈利预测假设与业务拆分

收入及毛利率:

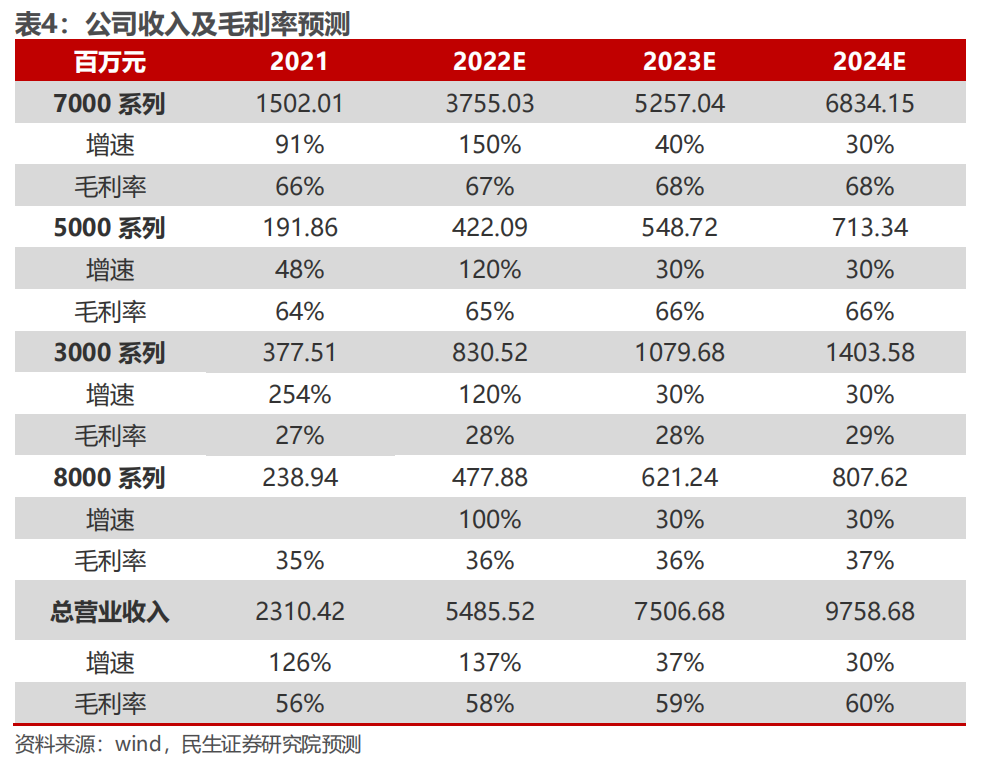

1)7000系列:金融、电信等行业预计需求将持续释放,同时公司持续加大拓展力度,对于7000系列的需求有望持续提升。考虑到国内金融、电信、能源、党政等行业国产替代空间较大,以及公司在性能等方面处于行业领先地位,同时兼顾公司披露的2022年上半年业绩情况(2022H1营收增速超300%,归母净利润增速超1200%),预计公司7000系列2022-2024年营收增速分别为150%、40%、30%(2022年增速150%,主要由于公司上半年同比高增,22年金融、运营商等国产化采购比例快速提升,同时公司在运营商等重点采购中具有较高份额,中国移动2021-2022年PC服务器第1批集采中,国产化率已经超过40%,海光占总份额的20%;23-24年增速30-40%,主要考虑到国产替代将持续推进,同时公司基数不断提升,所以增速有所下滑)。毛利率方面,商业模式保持稳定,上下游合作稳定,随着产品不断成熟和市场地位持续提升,我们预计毛利率稳中有升,2022-2024年毛利率分别为67%、68%、68%。

2)5000系列:5000系列产品主要用户中低端服务器,2020年进入专项目录;随着党政信创的持续推进,5000系列有望持续放量,预计2022-2024年收入增速为120%、30%、30%(理由同7000系列)。毛利率方面,商业模式相对稳定,上下游合作及生态相对稳定,因此预计单价将保持相对稳定,随着公司研发的不断成熟,我们预计毛利率稳中有升,2022-2024年毛利率分别为65%、66%、66%。

3)3000系列:3000系列主要用于工作站和边缘计算服务器,2021年进入专项目录,受益于党政信创的持续推进;同时5G、云计算等技术普及大势所趋,将带来工作站和边缘计算服务器需求的持续提升,预计2022-2024年收入增速为120%、30%、30%(2022年增速120%,主要由于公司上半年同比高增,22年金融、运营商、党政等国产化采购比例快速提升,5G、云计算普及也带来需求的提升,同时公司在运营商等重点采购中具有较高份额;23-24年增速30%,主要考虑到国产替代将持续推进,5G、云计算普及仍是大势所趋,同时公司基数不断提升,所以增速有所下滑)。毛利率方面,商业模式相对稳定,上下游合作及生态相对稳定,因此预计单价将保持相对稳定;随着公司研发的不断成熟,我们预计毛利率稳中有升,2022-2024年毛利率分别为28%、28%、29%。

4)8000系列:8000系列2021年下半年首次实现销售,下游需求旺盛,因此当年即实现约2.4亿收入。考虑到国产替代进程中DPU需求将持续释放,公司面对行业、党政两个市场都将不断发力,因此相关收入有望伴随着公司市场拓展而保持高速增长,预计2022-2024年营收增速分别为100%、30%、30%(理由同5000/7000系列)。毛利率方面,商业模式保持稳定,上下游合作稳定,我们预计毛利率稳中有升,2022-2024年毛利率分别为36%、36%、37%。

3.2 估值分析

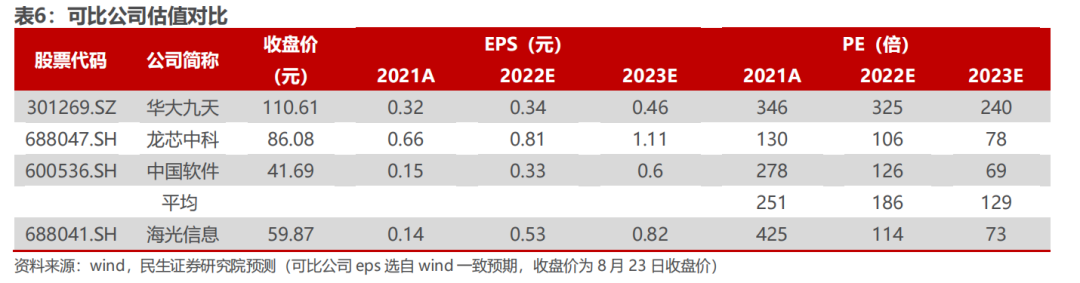

可比公司估值:考虑到公司从事芯片业务,同时面临国产替代这一大的机遇,因此从业务、下游机遇两方面选择可比公司,芯片业务方面可比公司为龙芯中科、华大九天;国产替代机遇方面可比公司为中国软件(同为细分领域领军企业)。相关公司2022/2023年平均PE(wind一致预期)为186X/129X,公司2022/2023年PE为114X/73X,具有一定估值优势。

3.3 投资建议

公司是国内CPU设计领域的龙头企业,持续加速自主研发,产品性能处于领先地位。在国产替代大趋势下,公司作为龙头企业有望持续受益于银行、运营商等行业的信创推进,进而不断打开成长空间。预计公司2022-2024年归母净利润分别为12.24、19.00、28.08亿元,对应PE分别为114X、73X、50X,首次覆盖,给予“推荐”评级。

4 风险提示

1)行业竞争加剧的风险。国内目前CPU领域竞争者较多,未来行业格局存在变化可能,进而给公司带来一定风险。

2)行业景气度波动的风险。国产替代是大势所趋,但具体节奏存在一定不确定性,金融等客户多由自身需求来决定国产替代进度,因此节奏上存在不确定性。

3)行业技术路线变化的风险。CPU行业属于高技术密度的行业,行业技术更新快、技术路径变革也相对较快,因此存在由于技术革新、技术路径变革带来行业格局变化的可能,进而存在一定风险。

《价值投资的时代来临,业绩为王,寻找确定性的投资机会》

大周期上,股市已进入新阶段,2016-2019年的去杠杆周期是这个大周期的确认期间,后面还有5-10年的延展期,直到颠覆性技术出现。

未来5-10年,房地产、疯牛股市等无脑买入的财富增值模式确定已成历史。经济增速会像下楼梯一样逐级下降,受益于利率下降、供给侧改革和龙头效应,好公司股价会像上楼梯一样逐级上涨,大盘指数会分化,包含更多好公司的指数将走出结构性慢牛。

未来5-10年,个人投资者对自己的资金必须要精细化管理。第一,可以精选基金让别人帮忙理财,但是基金筛选对很多人可能比选股还难;第二,投资指数和行业ETF,这需要判断大周期的能力;第三,投资能力圈内的价值成长股。

过去一年感受最多的,是价值成长股的投资策略比前几年溢价率明显高很多,擅长基本面研究的机构大部分都有超过指数的净值收益,这背后的逻辑是股市生态的根本性转变,去杠杆这几年让以庄股为中心的上市公司、机构、大户和散户损失惨重,所以短线大涨大跌的博弈行为大为减少,很多资金转向了长线机构化的投资行为。

独角兽智库发展至今,历时7年,积累了大量资源,也和上述顶尖投研资源形成了利益共同体,并经过今年近一年的产品测试,小范围服务近一年。

近三个月共计推出5只标的,分别涨幅三超新材+133%(推荐不到一个月涨幅)、美格智能+45%(三个月涨幅)、福瑞股份+40%(一个多月涨幅)、XX光电+24%(一个月涨幅)、XX科技+42%(5天涨幅)

如今验证独角兽智库具备了提供高质量投研的能力,现限额开放会员体验名额。

独角兽智库优选会员

加入优选会员群,不定期在群内提供符合产业趋势、市场方向,基本面扎实的标的及核心看点,类似三超新材、美格智能,更建议波段操作,而非长期持有。每年保证标的数量不低于8只票。

如果您发现该资源为电子书等存在侵权的资源或对该资源描述不正确等,可点击“私信”按钮向作者进行反馈;如作者无回复可进行平台仲裁,我们会在第一时间进行处理!

- 最近热门资源

- 银河麒麟桌面操作系统备份用户数据 130

- 统信桌面专业版【全盘安装UOS系统】介绍 128

- 银河麒麟桌面操作系统安装佳能打印机驱动方法 120

- 银河麒麟桌面操作系统 V10-SP1用户密码修改 108

- 麒麟系统连接打印机常见问题及解决方法 28

- 最近下载排行榜

- 银河麒麟桌面操作系统备份用户数据 0

- 统信桌面专业版【全盘安装UOS系统】介绍 0

- 银河麒麟桌面操作系统安装佳能打印机驱动方法 0

- 银河麒麟桌面操作系统 V10-SP1用户密码修改 0

- 麒麟系统连接打印机常见问题及解决方法 0

prtyaa 收益393.62元

zlj141319 收益218元

1843880570 收益214.2元

IT-feng 收益210.13元

风晓 收益208.24元

777 收益172.71元

Fhawking 收益106.6元

信创来了 收益105.84元

克里斯蒂亚诺诺 收益91.08元

技术-小陈 收益79.5元