信创行业深度(二):基础硬件现状

在上次的分享中,我们梳理了信创行业的四大板块(基础硬件、基础软件、应用软件、信息安全)(点击查看):《信创行业深度(一):为何走强?》,如果未来国产替代的需求,可以如期释放,那么信创产业链都将受益,行业整体也将迎来较好的投资机会。

今天,我们就沿着其中较为重要的产业链,梳理一下它们的行业现状。

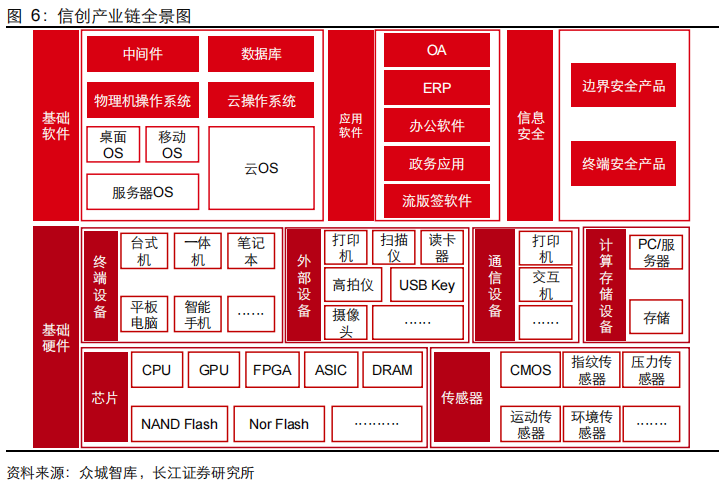

基础硬件产业链,一般包括芯片、服务器/PC、存储、交换机等。

其中,芯片是最为重要的产品之一,也是行业的基石。根据其用途的不同,芯片可以分为集成电路(CPU、GPU、FPGA等)、功率芯片(IGBT、MOSFET等)、光电子芯片、传感器芯片。

在这其中,CPU和GPU又是最为重要的产品。

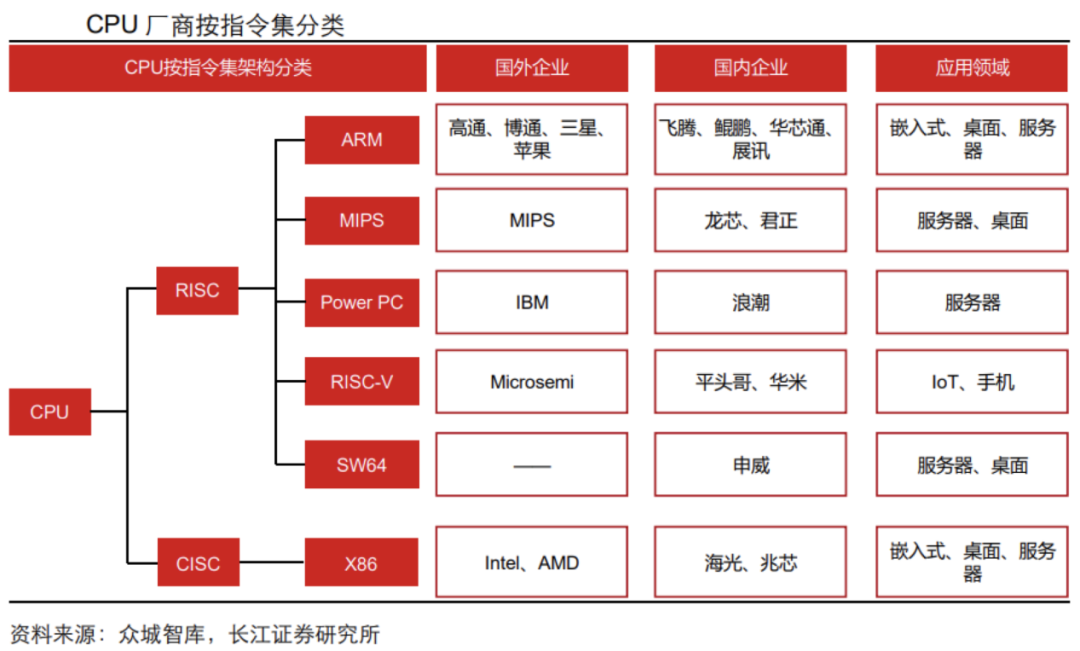

(1)CPU,全称是中央处理器,可以被理解为计算机的大脑。

在当下,CPU主要由两个生态体系主导,一个是Wintel,即Windows操作系统,这类CPU主要应用在桌面、PC、服务器等领域,指令集相对复杂(CISC);另一个是AA,即Android 操作系统,其主要应用在手机、平板等移动终端,指令集也相对精简(RISC)。

目前,我国的CPU企业在有龙芯、申威、鲲鹏、飞腾、海光、兆芯等。

其中,龙芯和申威均已自研指令集,自主化程度最高,但受限于应用生态的匮乏,商业化规模较难扩展。不过,也有利有弊,以申威为例,因为其基本实现完全自主可控,所以它的产品多用于军方,目前已是军方CPU的供应商。

鲲鹏、飞腾则基于ARM自研指令集,自主化程度和商业规模相对均衡,发展更为稳健,也是目前最受市场关注的CPU企业,多用于党政和企业中。

海光、兆芯,因为基于X86进行自研,其技术难度较高,自主化程度较低。不过,因为其起步较早,生态系统较为完善,也有不少企业选择使用。

(2)GPU,全称是图形处理器,主要进行图像运算工作。

目前,全球GPU市场呈现寡头垄断格局。根据2021年数据,龙头企业Intel的全球市占率达到了62%,其后为Nvidia(19%)与 AMD(19%)。

同时,从以上数据也可以看出,GPU市场基本由海外企业垄断。

分析来看,一是,GPU的研发难度本身就高;二是,部分GPU需要和CPU共用一个内核,即极度依赖CPU的开发。两者叠加,使得GPU的国产开发难度较大,也和海外技术差距较大。

目前,国内GPU的龙头是景嘉微,此外还有登临科技、摩尔线程及壁仞科技等,均在自主研发和扩展市场规模的路上。

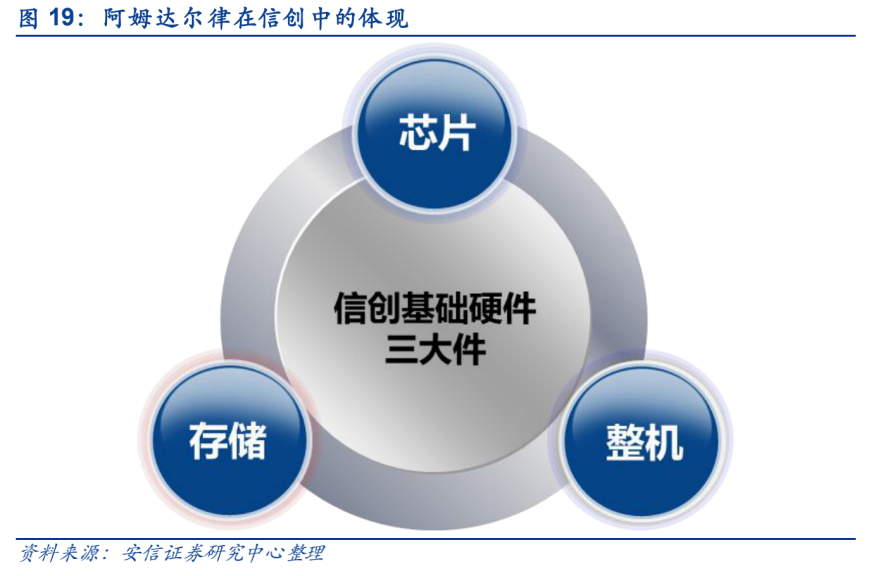

(3)存储器等

硬件系统中,除了最重要的芯片外,存储器和服务器也是比较重要的部分。

存储器,主要用于存放计算机的程序和数据。目前,在我国的发展已较为稳健,国产化率相对较高,2020年就达到了81.2%。

其中,龙头企业是华为,市占率达到33.4%,其后其次为新华三(11.4%)、浪潮(8.0%)、联想(5.9%)等。

总的来看,芯片是基础硬件中最重要的部分,技术难度大、国产壁垒高、国产替代仍有很高的空间。建议关注政策的推进方向,以及其中的龙头企业,它们的技术储备较强。

操作上,因为近期市场消息的扰动较多,资金流动频繁,暂时还不能认为是大底部出现,不过阶段性反弹的趋势还是比较明显的,近期可以当作震荡市去做。建议控制仓位,可以低位补仓,但不要满仓。

如果您发现该资源为电子书等存在侵权的资源或对该资源描述不正确等,可点击“私信”按钮向作者进行反馈;如作者无回复可进行平台仲裁,我们会在第一时间进行处理!

- 最近热门资源

- 银河麒麟桌面操作系统备份用户数据 130

- 统信桌面专业版【全盘安装UOS系统】介绍 128

- 银河麒麟桌面操作系统安装佳能打印机驱动方法 120

- 银河麒麟桌面操作系统 V10-SP1用户密码修改 108

- 麒麟系统连接打印机常见问题及解决方法 28

- 最近下载排行榜

- 银河麒麟桌面操作系统备份用户数据 0

- 统信桌面专业版【全盘安装UOS系统】介绍 0

- 银河麒麟桌面操作系统安装佳能打印机驱动方法 0

- 银河麒麟桌面操作系统 V10-SP1用户密码修改 0

- 麒麟系统连接打印机常见问题及解决方法 0

prtyaa 收益393.62元

zlj141319 收益218元

1843880570 收益214.2元

IT-feng 收益210.13元

风晓 收益208.24元

777 收益172.71元

Fhawking 收益106.6元

信创来了 收益105.84元

克里斯蒂亚诺诺 收益91.08元

技术-小陈 收益79.5元