云计算与信创行业研究 | 云计算主线贯穿未来十年,信创推动国产软硬件替代快速推进

一、把握技术创新周期,云计算主线贯穿未来十年

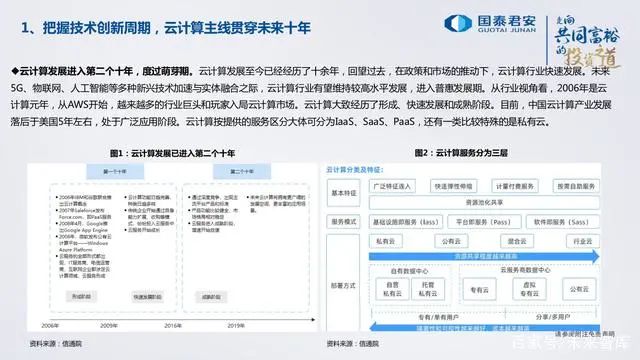

云计算发展进入第二个十年,度过萌芽期。云计算发展至今已经经历了十余年,回望过去,在政策和市场的推动下,云计算行业快速发展。未来5G、物联网、人工智能等多种新兴技术加速与实体融合之际,云计算行业有望维持较高水平发展,进入普惠发展期。从行业视角看,2006年是云计算元年,从AWS开始,越来越多的行业巨头和玩家入局云计算市场。云计算大致经历了形成、快速发展和成熟阶段。目前,中国云计算产业发展落后于美国5年左右,处于广泛应用阶段。云计算按提供的服务区分大体可分为IaaS、SaaS、PaaS,还有一类比较特殊的是私有云。

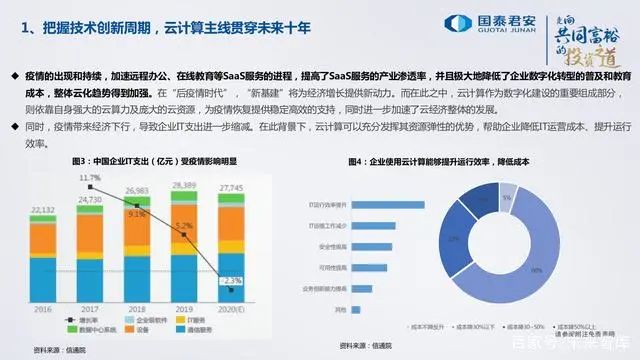

疫情的出现和持续,加速远程办公、在线教育等SaaS服务的进程,提高了SaaS服务的产业渗透率,并且极大地降低了企业数字化转型的普及和教育成本,整体云化趋势得到加强。在“后疫情时代”,“新基建”将为经济增长提供新动力。而在此之中,云计算作为数字化建设的重要组成部分,则依靠自身强大的云算力及庞大的云资源,为疫情恢复提供稳定高效的支持,同时进一步加速了云经济整体的发展。同时,疫情带来经济下行,导致企业IT支出进一步缩减。在此背景下,云计算可以充分发挥其资源弹性的优势,帮助企业降低IT运营成本、提升运行效率。

技术进步迭代

不同于一般IT产品,云计算由于承载着客户的关键业务系统,它的安全性、敏感性、可靠性至关重要。技术是云计算的重要驱动因素之一。云计算技术在互联网大厂的演进迭代下,很多技术在重构我们的IT业务承载方式&应用,包括容器、云原生,边缘计算等。过去几年,全球云计算市场保持稳定增长态势。2020年由于疫情影响,全球经济出现大幅萎缩,云计算市场增速放缓至13.1%,市场规模达到2083亿美元。从IaaS云基础设施的竞争格局来看,AWS仍旧是龙头老大,但是份额在不断降低,微软Azure规模增长较快。

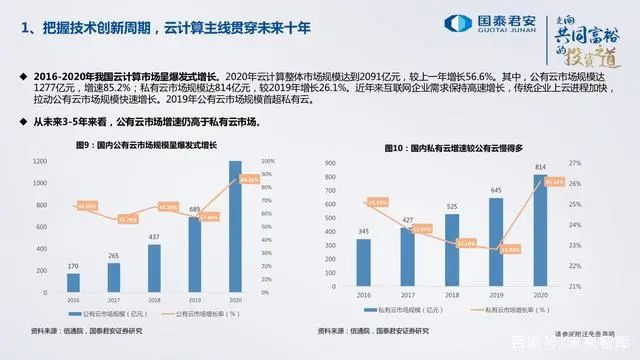

2016-2020年我国云计算市场呈爆发式增长。2020年云计算整体市场规模达到2091亿元,较上一年增长56.6%。其中,公有云市场规模达1277亿元,增速85.2%;私有云市场规模达814亿元,较2019年增长26.1%。近年来互联网企业需求保持高速增长,传统企业上云进程加快,拉动公有云市场规模快速增长。2019年公有云市场规模首超私有云。

从未来3-5年来看,公有云市场增速仍高于私有云市场。

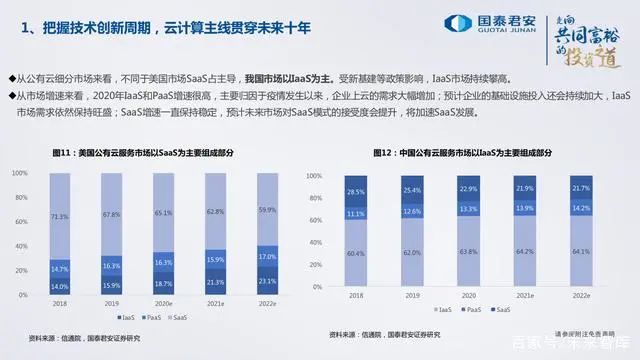

从公有云细分市场来看,不同于美国市场SaaS占主导,我国市场以IaaS为主。受新基建等政策影响,IaaS市场持续攀高。

从市场增速来看,2020年IaaS和PaaS增速很高,主要归因于疫情发生以来,企业上云的需求大幅增加;预计企业的基础设施投入还会持续加大,IaaS市场需求依然保持旺盛;SaaS增速一直保持稳定,预计未来市场对SaaS模式的接受度会提升,将加速SaaS发展。

从IaaS细分市场来看,中国公有云IaaS厂商集中度较高,从市场份额来看,阿里云、华为云、腾讯云占据公有云IaaS市场份额前三,占比分别为40.6%、11%、11%;从PaaS细分市场来看,2020年中国PaaS公有云市场格局相对稳定。在laaS公有云市场中排名靠前的头部厂商,在PaaS赛道中仍占有一席之地;从SaaS细分市场来看,2020年我国企业级SaaS主要以金蝶、用友、Salesforce、腾讯为主,其中金蝶市场份额为5.8%,用友比重为5.3%

IaaS的竞争格局较为稳定,从阿里和腾讯的一系列千帆计划、SaaS加速器对SaaS企业扶植力度来看,未来SaaS市场将会是各个玩家主要竞争市场。2020年私有云延续2019年增长的势头,在细分市场中,占比最大的依然是基础架构硬件市场,其次是服务和基础架构软件市场。由于受到新冠疫情影响,预计服务的增长率会有波动,而基础架构硬件受益于互联网行业业务增长,受影响幅度较小,基础架构软件则可以通过远程的方式进行交付和运维管理,受影响幅度也较小。

“互联网+医疗”创新业务表现出色

云医方面,截止21年Q3,纳里健康与实体医院签订合作共建协议的互联网医院已超 280家,平台实现收费在线问诊订单90余万次;云药方面,RiNGNEX与太保、人保等50余家商保机构合作,实现收入2.02亿元;卫宁科技中标青海省、海南等多省医保局项目,收入达到2799.25万元。

二、信创推动国产软硬件替代快速推进,影响产业竞争格局

“信创”即信息技术应用创新的简称。最早来源于2016年3月4日成立的“信息技术应用创新工作委员会”,信创产业推进的目的在于从无到有建立起中国独立自主的IT底层架构、技术标准及产业生态,提高芯片、操作系统等关键基础软硬件的自主创新性。信创与“863计划”、“核高基专项”等一脉相承,经历了觉醒、起步、加速、可靠、规模化推广的五个阶段。

经过2014年南风一期试点以及2018-2019年党政信创二期试点的培育,信创产品可靠性有显著提高,正在从“可用”向“好用”转变,在中办和网信办的分别牵头下,以及保密局、工信部等具体职能部门的推动下,目前党政信创和行业信创都进入规模化推广阶段,出货量有望快速提高。

强度都较大,重要行业中短期内替换强度相对较低,我们预计未来保守/中性/乐观情况下每年信创PC出货量分别为748/1122/1456万台。根据数据,2020年我国PC及服务器市场出货量分别为4910万台及350万台,IDC预计至2025年我国PC及服务器出货量将分别达到6766万台及564万台。根据产业调研数据,2020年我国信创PC出货量约为200万台,其中包括30万台内网机,信创服务器出货量约为16万台。我们预计中性情况下,到2025年我国信创PC出货量将达到1000万台,信创服务器出货量将达到100万台,信创化率分别为14.78%及17.82%。(报告来源:未来智库)

信创市场空间巨大。根据我们出货量预测及对信创各环节产业调研的信息,我们预计2025年信创PC整机及服务器整机市场规模将分别达到536亿及400亿元;操作系统、数据库、中间件三大基础软件市场规模分别达到90亿、228亿及88亿元;办公软件及保密软硬件市场规模分别达到40亿及44亿元,OA、ERP、私有云等厂商也将迎来新的景气周期;整体信创系统集成市场规模将突破2000亿元。

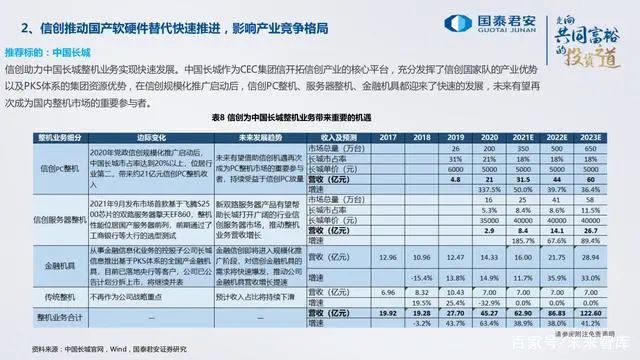

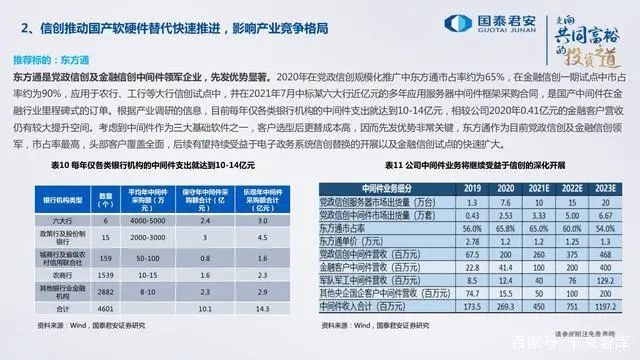

从信创在各行业的落地情况来看,“2+8”体系中,党政部门和金融行业的信创渗透率处于第一梯队,二者早在2014年便都开始系统性的进行国产化试点;党政部门是信创产业的培育者和先行示范者,在中央财政支持下2020年最早进入规模化采购阶段;金融行业IT自研能力强,通过将信创与自身IT架构分布式转型紧密结合,在信创推进中仅次于党政;之后电信、交通、电力、石油、航空航天行业处于信创渗透率的第二梯队;教育、医院领域渗透率最低,处于第三梯队;“2+8”体系外,军队及军工行业信创目前也处于快速推进之中。

党政信创政策牵引力度强,推进速度快,目录体系最为健全,2020年进入规模化推广元年。目标是在2022年6月30日前完成600万台电子公文系统办公终端的信创替换,其中包含100万台涉密内网机。此轮电子公文替换量仅为党政及核心事业单位存量PC的1/5,考虑到政令通行的需要,剩余基层党政部门及事业单位也将逐步启动信创替换工作。

根据近期中办最新政策要求,“新建电子政务系统原则上全部采用安全可靠的技术和产品“,我们预计自明年开始党政信创将进入自然替换阶段,对信创产品的采购将常态化,党政信创PC的年出货量将继续保持稳定的增长态势,预计在2025年初步完成电子政务系统的信创改造工程。

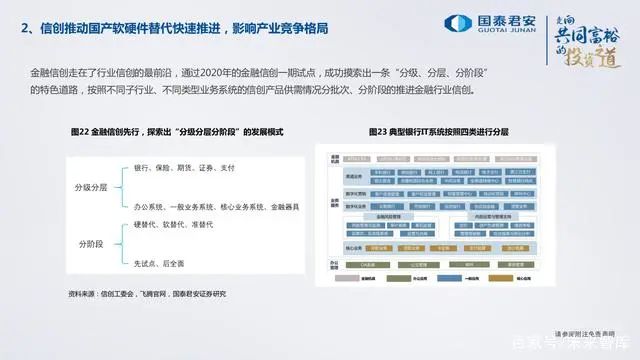

金融信创走在了行业信创的最前沿,通过2020年的金融信创一期试点,成功摸索出一条“分级、分层、分阶段”的特色道路,按照不同子行业、不同类型业务系统的信创产品供需情况分批次、分阶段的推进金融行业信创。

2021年金融信创二期试点单位相较2020年一期试点单位扩容99家,基本覆盖了五大子行业中的各头部机构,但从各子行业存量机构数量来看,金融信创覆盖面依旧非常有限,预计未来将快速进入大规模推广阶段,推动信创产业实现快速发展。

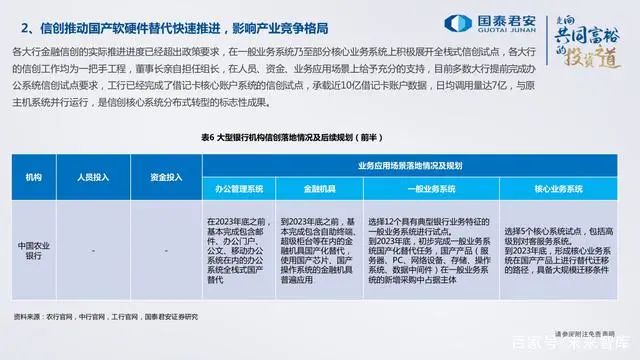

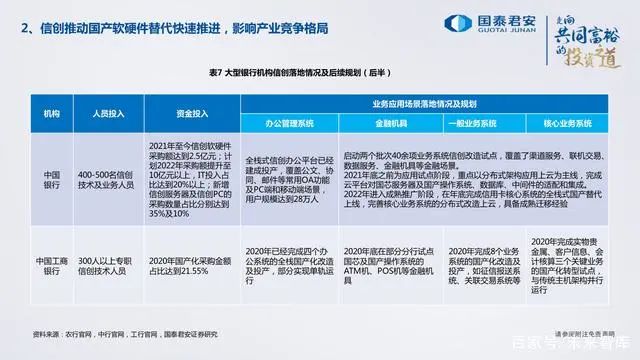

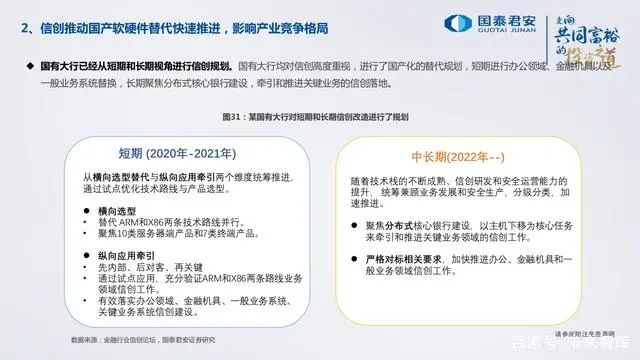

各大行金融信创的实际推进进度已经超出政策要求,在一般业务系统乃至部分核心业务系统上积极展开全栈式信创试点,各大行的信创工作均为一把手工程,董事长亲自担任组长,在人员、资金、业务应用场景上给予充分的支持,目前多数大行提前完成办公系统信创试点要求,工行已经完成了借记卡核心账户系统的信创试点,承载近10亿借记卡账户数据,日均调用量达7亿,与原主机系统并行运行,是信创核心系统分布式转型的标志性成果。

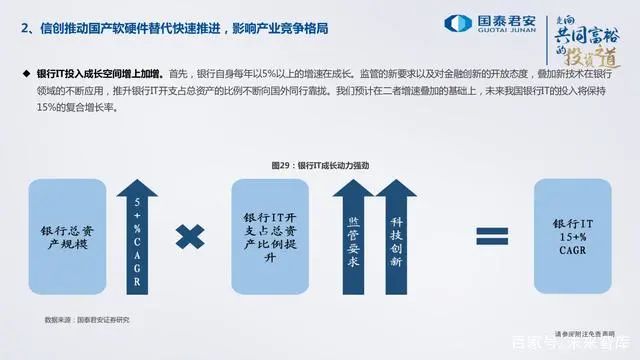

中国银行业总资产增长将进一步扩大银行IT的市场空间。中国银行业总资产规模自2004年以来保持高速增长,近些年有所回落,但也保持5%以上的高增速。此外,为了应对新冠疫情对经济带来的冲击,各国央行普遍采取量化宽松的政策,这也将推动银行业总资产进一步增长。由于IT支出与行业总资产一般呈现正相关,因此总资产的增加或将增加银行在IT方面的投资。

同海外银行相比,中国银行IT支出占总资产比较小,未来或将逐步缩小差距。据IDC统计,2013年到2018年中国银行IT业投资规模从680.9亿上升到1120.5亿,进入千亿级别市场,增速保持在10%左右。虽发展迅速,但对标海外市场还有上升空间。2019年美国银行IT支出100亿美元,富国银行90亿美元,花旗80亿美元。中信银行IT支出为36亿元,平安银行31亿元,光大银行25亿元。2019年摩根大通、花旗银行、美国银行等预计IT支出占总资产比在0.5%左右。国内银行IT投资规模占总资产比的均值在0.04%左右,两者相差12倍。未来国内银行或将向国外同行靠近,提升IT支出占比。

报告节选:

如果您发现该资源为电子书等存在侵权的资源或对该资源描述不正确等,可点击“私信”按钮向作者进行反馈;如作者无回复可进行平台仲裁,我们会在第一时间进行处理!

- 最近热门资源

- 银河麒麟桌面操作系统备份用户数据 129

- 统信桌面专业版【全盘安装UOS系统】介绍 125

- 银河麒麟桌面操作系统安装佳能打印机驱动方法 116

- 银河麒麟桌面操作系统 V10-SP1用户密码修改 106

- 麒麟系统连接打印机常见问题及解决方法 13

- 最近下载排行榜

- 银河麒麟桌面操作系统备份用户数据 0

- 统信桌面专业版【全盘安装UOS系统】介绍 0

- 银河麒麟桌面操作系统安装佳能打印机驱动方法 0

- 银河麒麟桌面操作系统 V10-SP1用户密码修改 0

- 麒麟系统连接打印机常见问题及解决方法 0

prtyaa 收益393.62元

zlj141319 收益218元

1843880570 收益214.2元

IT-feng 收益210.13元

风晓 收益208.24元

777 收益172.71元

Fhawking 收益106.6元

信创来了 收益105.84元

克里斯蒂亚诺诺 收益91.08元

技术-小陈 收益79.5元