【行业资讯】中国金融信创发展的驱动因素及发展现状

中国金融信创发展的驱动因素及发展现状

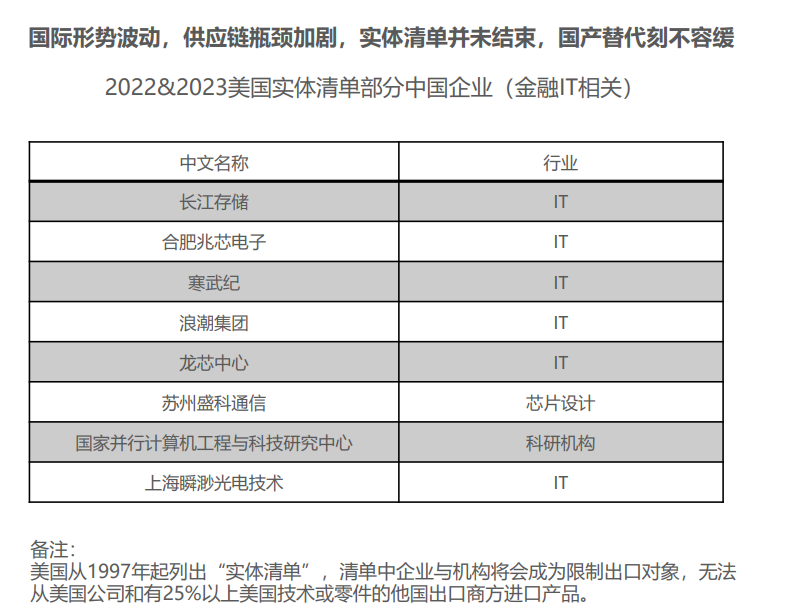

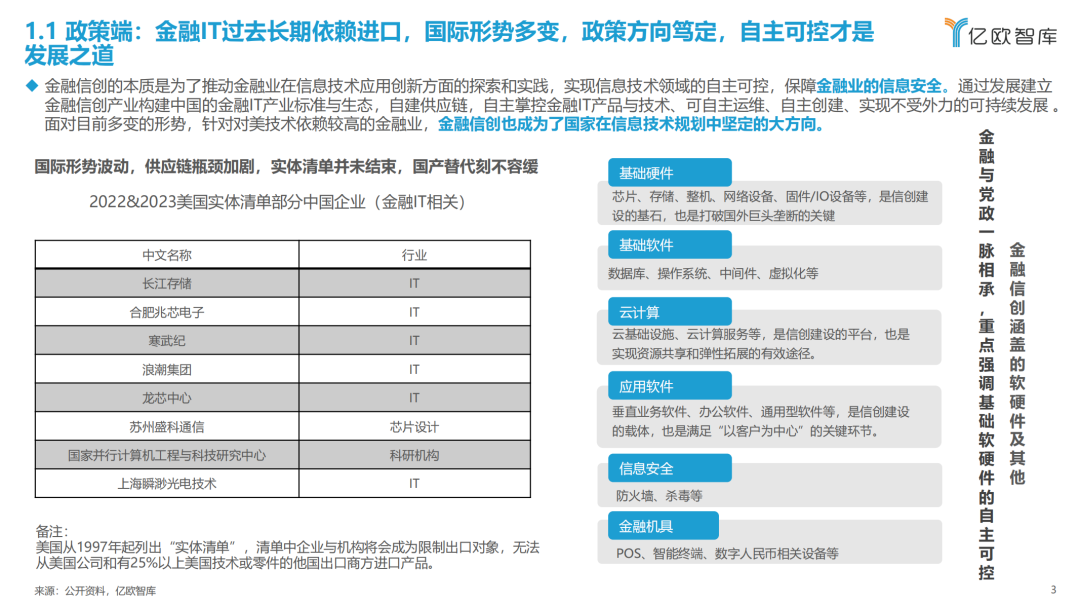

政策端:金融IT过去长期依赖进口,国际形势多变,政策方向笃定,自主可控才是发展之道

金融信创的本质是为了推动金融业在信息技术应用创新方面的探索和实践,实现信息技术领域的自主可控,保障金融业的信息安全。通过发展建立金融信创产业构建中国的金融IT产业标准与生态,自建供应链,自主掌控金融IT产品与技术、可自主运维、自主创建、实现不受外力的可持续发展 。面对目前多变的形势,针对对美技术依赖较高的金融业,金融信创也成为了国家在信息技术规划中坚定的大方向。

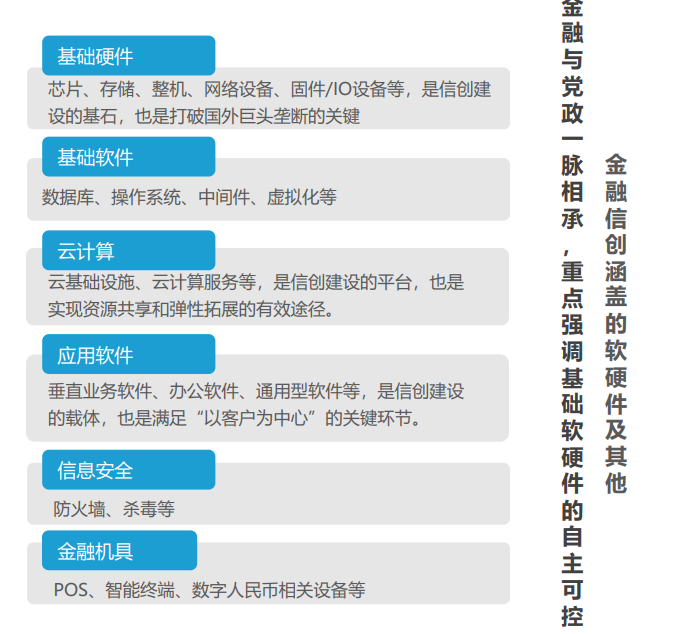

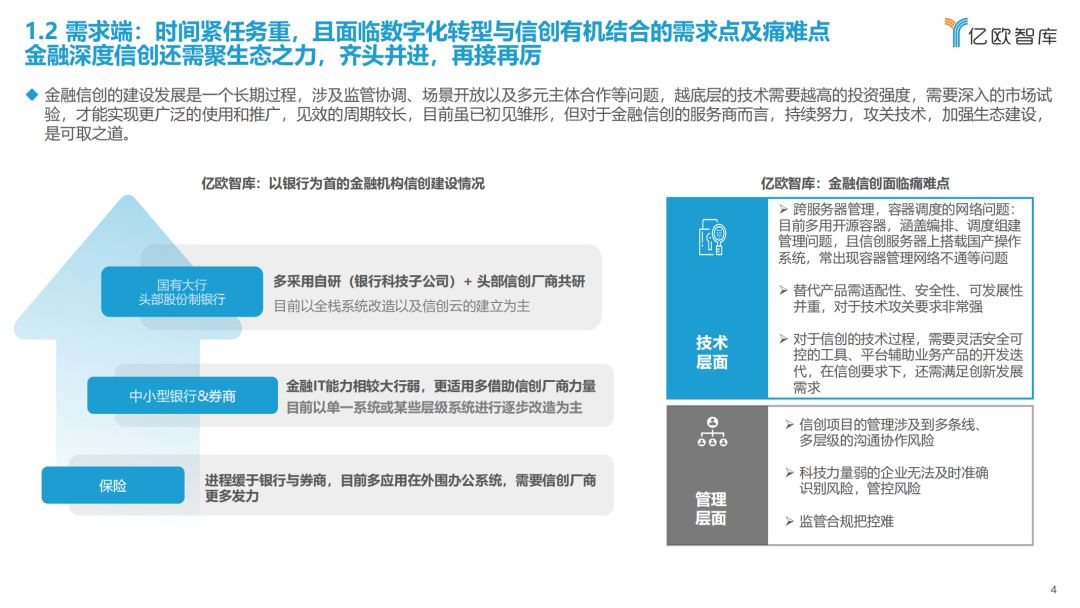

需求端:时间紧任务重,且面临数字化转型与信创有机结合的需求点及痛难点金融深度信创还需聚生态之力,齐头并进,再接再厉

金融信创的建设发展是一个长期过程,涉及监管协调、场景开放以及多元主体合作等问题,越底层的技术需要越高的投资强度,需要深入的市场试验,才能实现更广泛的使用和推广,见效的周期较长,目前虽已初见雏形,但对于金融信创的服务商而言,持续努力,攻关技术,加强生态建设,是可取之道。

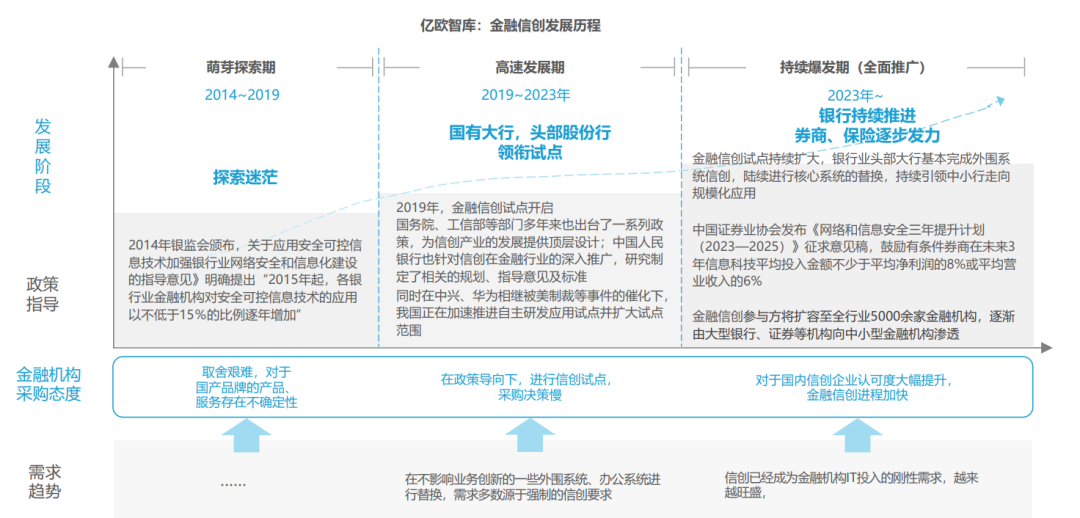

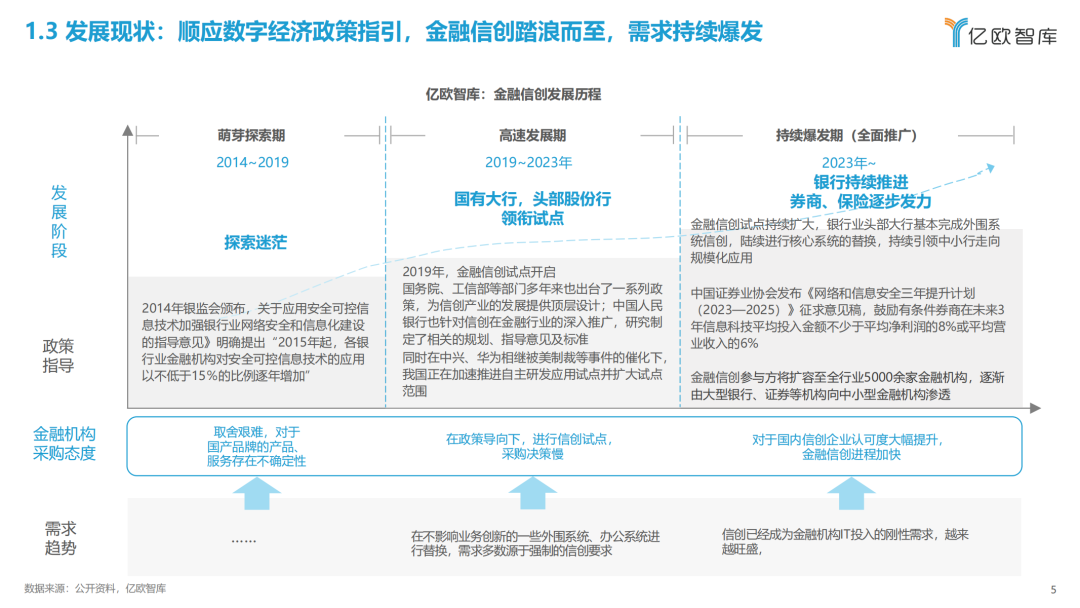

发展现状:顺应数字经济政策指引,金融信创踏浪而至,需求持续爆发

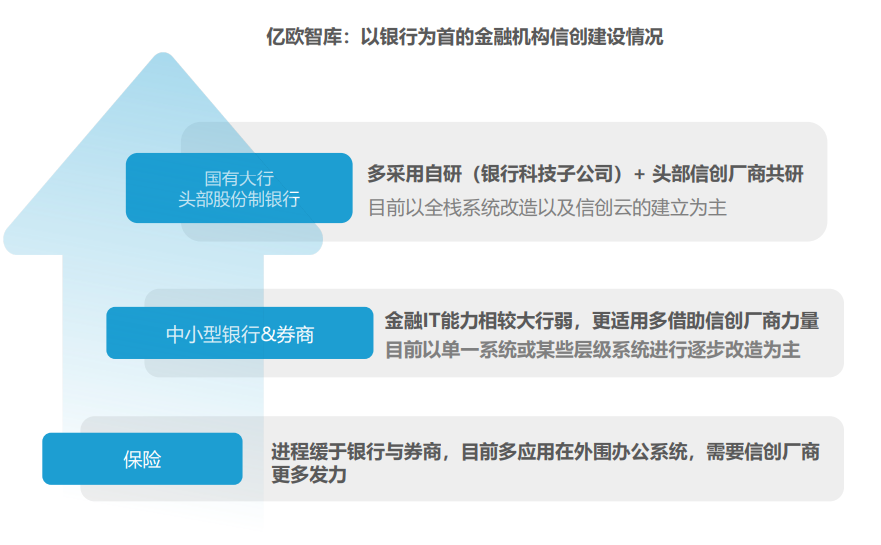

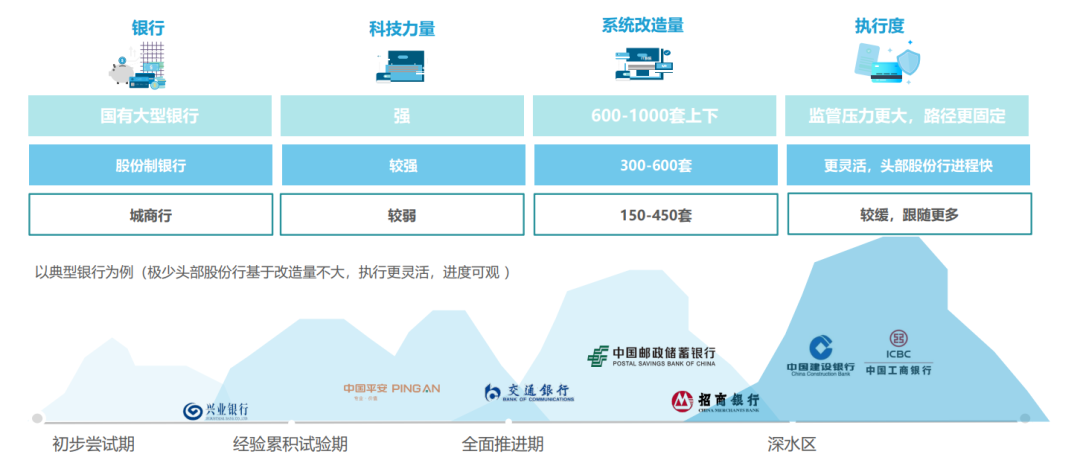

银行:不同体量银行信创步伐节奏差距较大,头部银行已迈入信创深水区

银行业受监管巡查,信创进程进一步加速。2022年起人行要求银行每年投入信创规划资金。2023年1月起,要求银行每季度末向国资委/人行报送信创系统替换进度。监管按上交改造方案作为检查依据,不定时季度巡查,进一步推进银行业信创发展。

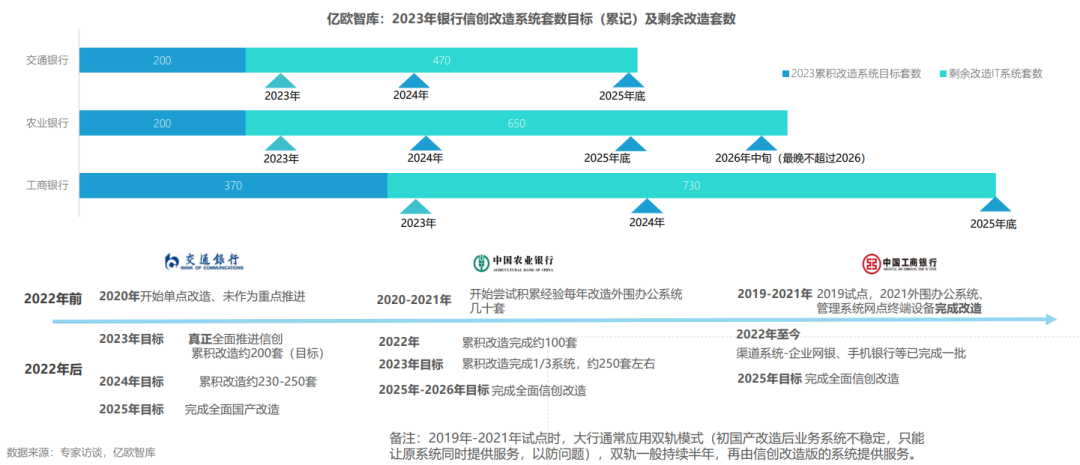

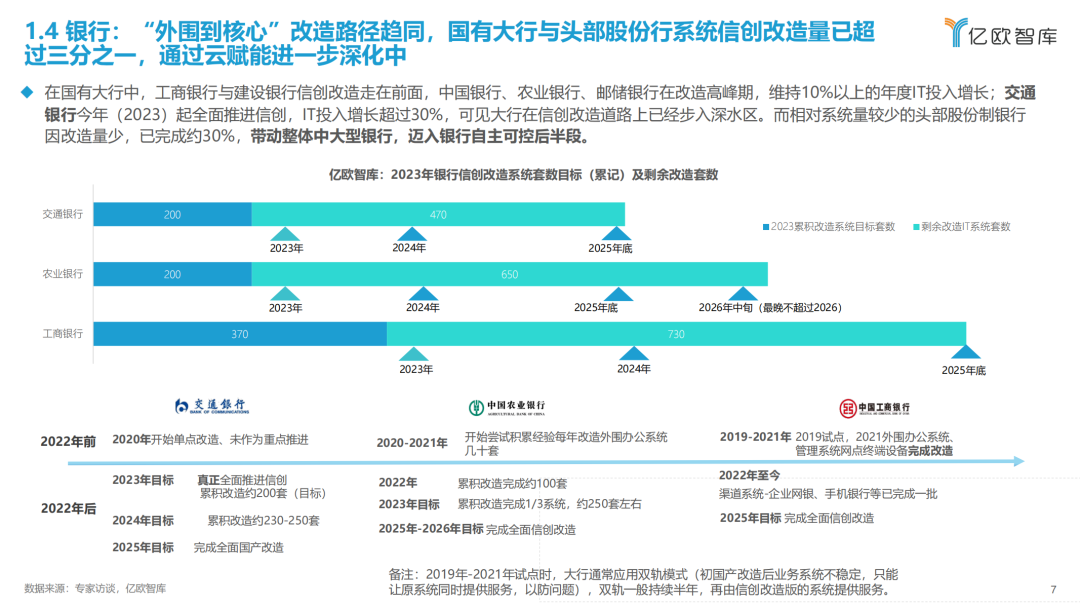

银行:“外围到核心”改造路径趋同,国有大行与头部股份行系统信创改造量已超过三分之一,通过云赋能进一步深化中

在国有大行中,工商银行与建设银行信创改造走在前面,中国银行、农业银行、邮储银行在改造高峰期,维持10%以上的年度IT投入增长;交通银行今年(2023)起全面推进信创,IT投入增长超过30%,可见大行在信创改造道路上已经步入深水区。而相对系统量较少的头部股份制银行因改造量少,已完成约30%,带动整体中大型银行,迈入银行自主可控后半段。

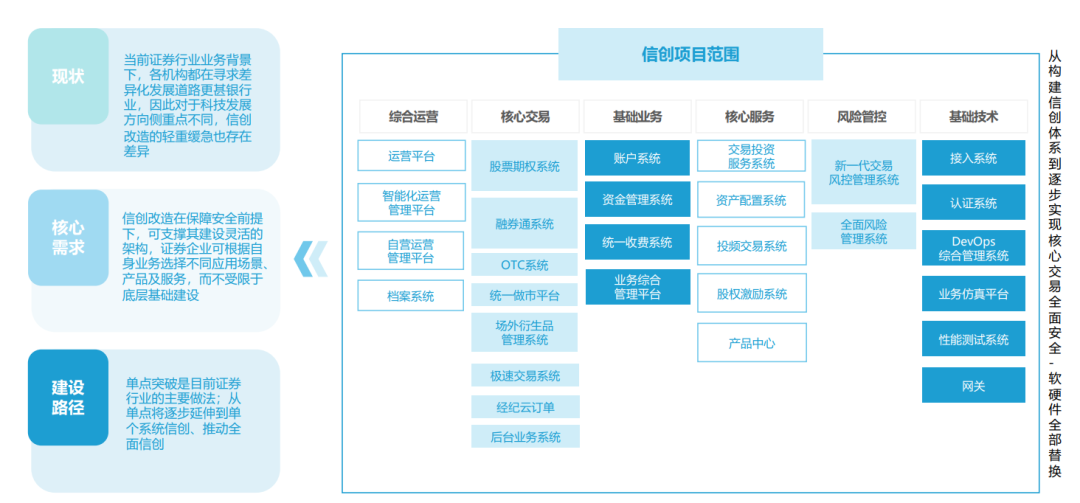

证券:受差异化发展强推动,信创核心落在“ 创 ”,改造路径多为单点突破,处在信创改造前中期,其中头部企业先发优势较明显,行业平均改造率达30-40%

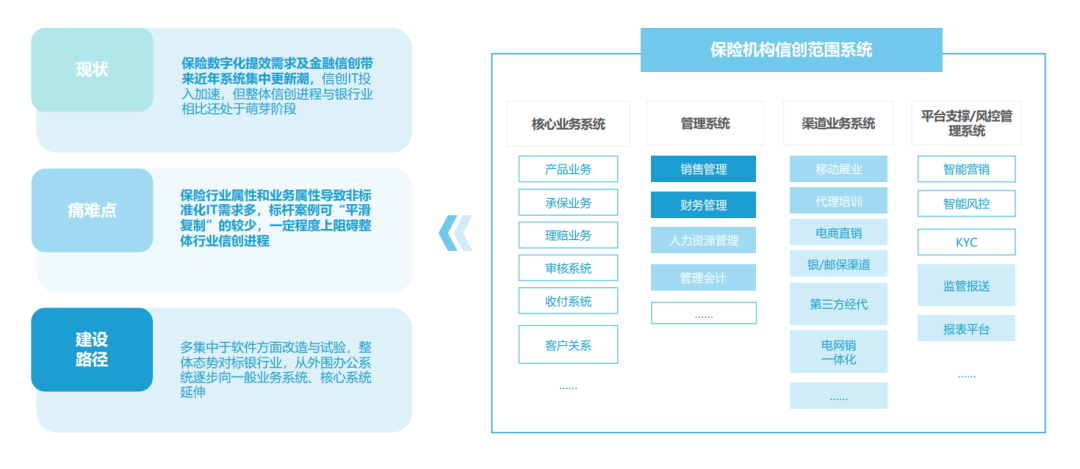

保险:信创与数字化并行绑定,进程缓,软件改造与系统上云较多,目前行业平均系统改造量约10-20%

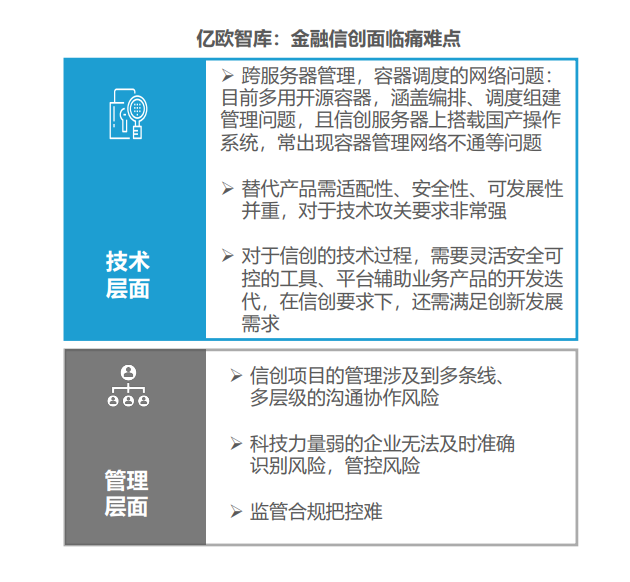

需求端信创提速,供给端持续攻坚,市场走向生态化、开放化

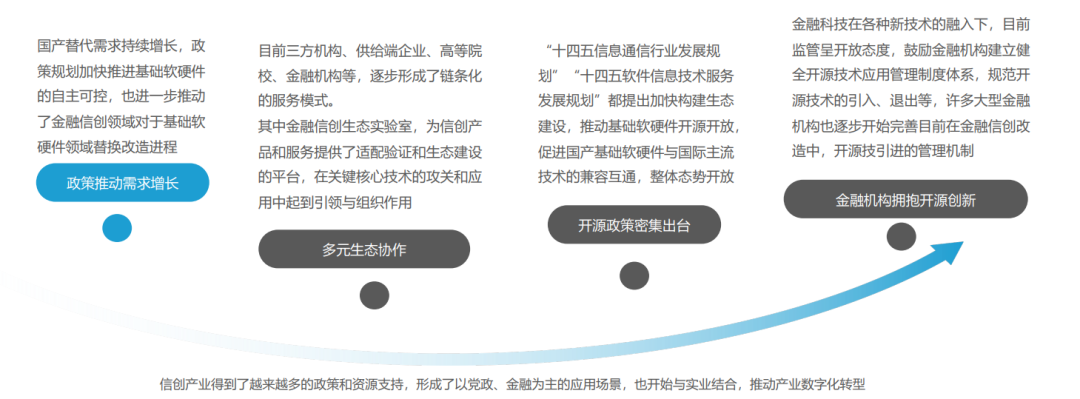

“十四五”信息通信行业发展规划中提出,要加快推进基础软硬件自主可控,突破关键核心技术,提升基础软硬件安全可靠性和兼容性,构建开放共享的基础软硬件生态体系。其中涵盖“加快推进芯片、操作系统、数据库、中间件等关键核心技术研发和产业化,提升芯片设计水平和制造能力,加快构建国产操作系统生态,推动数据库、中间件等关键软件产品的自主可控等。

可见政策端强有力支持整体软硬件市场发展,除此之外,也提及且鼓励厂商积极开源,鼓励多元生态协作,构建开放共享的基础软硬件生态体系。

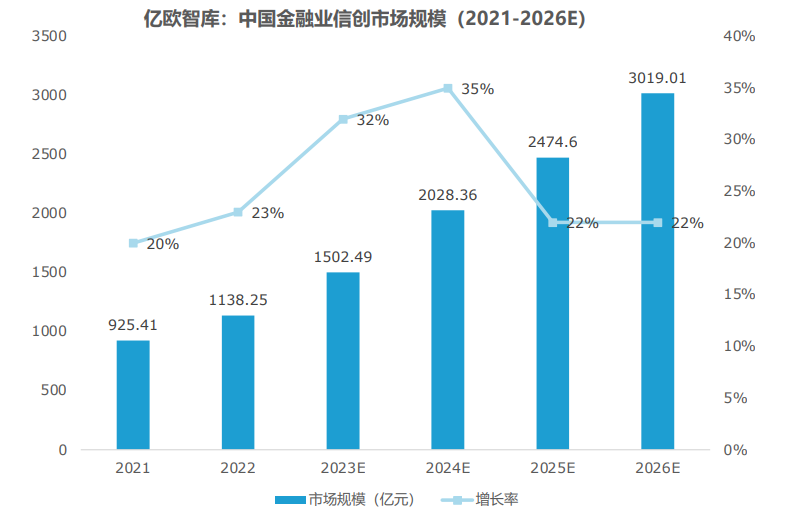

中国金融信创市场规模在2026年达到3000亿

信创推动试点金融机构加强IT投入力度,2024年将保持较快增长,由于金融信创软硬件目前呈现提前购买态势且2026年为六大行信创节点,预估 到2025年逐渐出现金融信创市场增长放缓。

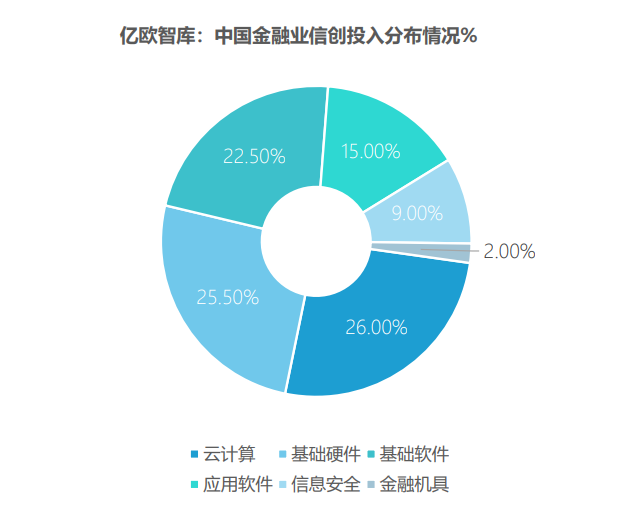

银行业科技投入经历了2020、2021年高增速,2022年呈现放缓趋势,2022年国有六大行共计在金融科技领域投入1,165.5亿元,同比增长放缓到8.4%,主要系IT投入基数较高的工商银行和建设银行在2022年均放缓了金融科技投入。在国有六大行2022年营业收入合计仅增长0.3%的背景之 下,金融科技投入显示出一定韧性。投入结构方面,亿欧智库认为金融业上云愈走愈深,对于云计算投入还将持续深入,随着信创由硬件采购向软件建设变迁、由外围系统向核心系统拓展,银行软件系统投入有望高涨。

以下是报告节选正文内容:

如果您发现该资源为电子书等存在侵权的资源或对该资源描述不正确等,可点击“私信”按钮向作者进行反馈;如作者无回复可进行平台仲裁,我们会在第一时间进行处理!

- 最近热门资源

- 银河麒麟桌面操作系统备份用户数据 129

- 统信桌面专业版【全盘安装UOS系统】介绍 128

- 银河麒麟桌面操作系统安装佳能打印机驱动方法 119

- 银河麒麟桌面操作系统 V10-SP1用户密码修改 108

- 麒麟系统连接打印机常见问题及解决方法 21

- 最近下载排行榜

- 银河麒麟桌面操作系统备份用户数据 0

- 统信桌面专业版【全盘安装UOS系统】介绍 0

- 银河麒麟桌面操作系统安装佳能打印机驱动方法 0

- 银河麒麟桌面操作系统 V10-SP1用户密码修改 0

- 麒麟系统连接打印机常见问题及解决方法 0

prtyaa 收益393.62元

zlj141319 收益218元

1843880570 收益214.2元

IT-feng 收益210.13元

风晓 收益208.24元

777 收益172.71元

Fhawking 收益106.6元

信创来了 收益105.84元

克里斯蒂亚诺诺 收益91.08元

技术-小陈 收益79.5元