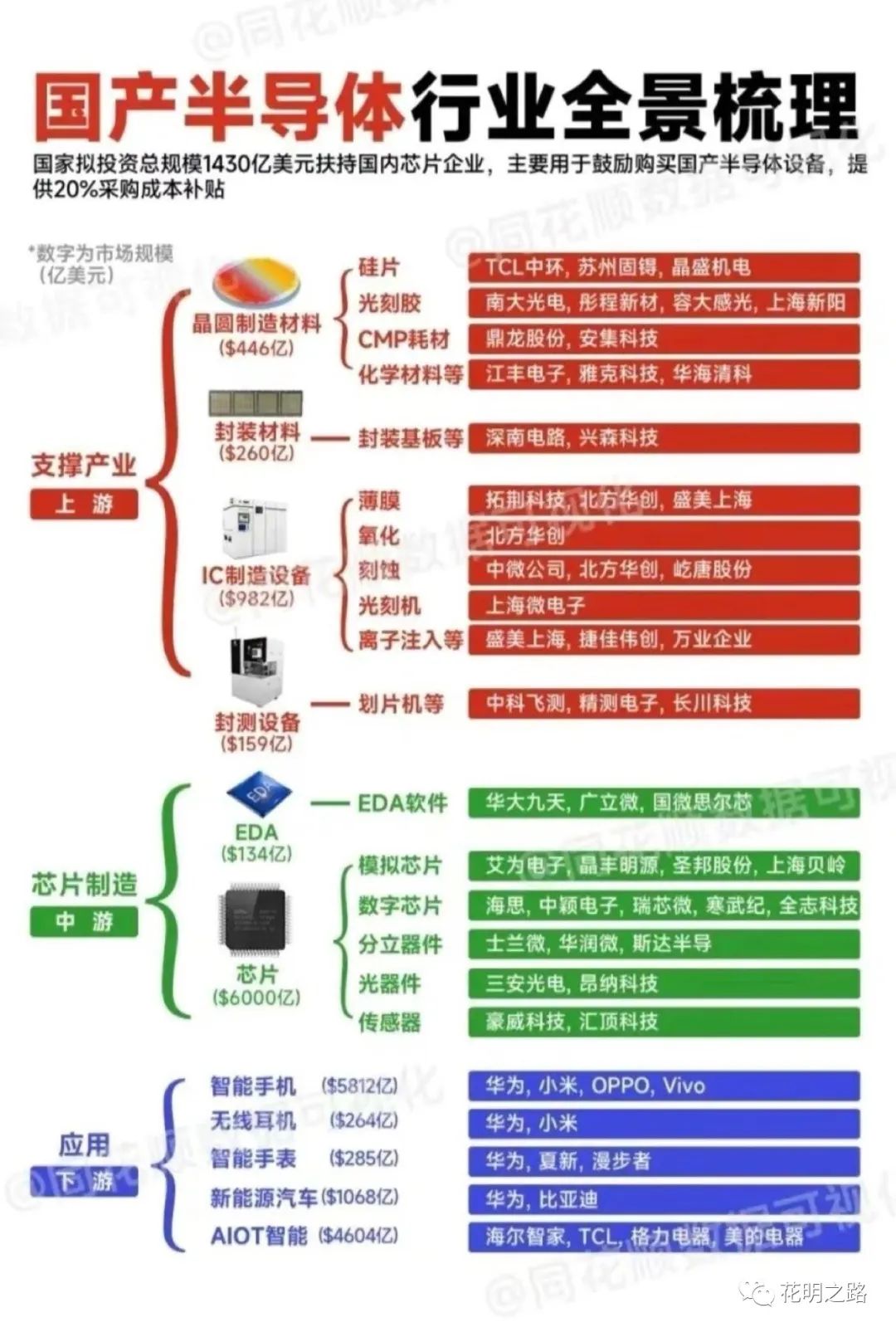

信创迎重磅催化,自主可控势在必行

一、信创迎重磅催化,自主可控势在必行

1⃣ 2023年12月26日,财政部会同工业和信息化部研究正式发布7项基础软硬件政府采购需求标准,其中包括:操作系统、数据库、通用服务器、工作站、便携式计算机、台式计算机。系列采购需求标准明确提到,乡镇以上党政机关,以及乡镇以上党委和政府直属事业单位及部门所属为机关提供支持保障的事业单位在采购“操作系统/数据库/通用服务器/工作站/便携式计算机/台式计算机"时,应当将其符合安全可靠测评要求纳入采购需求。

2⃣2023年12月26日,中国信息安全测评中心发布安全可靠测评结果公告,其中包括CPU、操作系统、集中式数据库等方面,其中CPU:申威、龙芯、鲲鹏、飞腾、海光、兆芯等部分产品安全可靠等级被认定为1级;操作系统:麒麟、统信、中科方德等部分产品安全可靠等级被认定为1级;集中式数据库:达梦、南大通用、人大金仓、海量数据等数据库产品被认定为1级。3⃣ 信创需求逐渐回暖:随着进入四季度,行业迎来众多积极变化,政策持续完善,行业招标加速。政策方面,10月26日北京 “信创十条” 首方案开始申报,最高奖3000万;12月20日北京市经济和信息化局 北京经济开发区管理委员会印发北京第二部信创产业专项政策《关于打造国家信创产业高地三年行动方案(2023-2025年)》,提出到2025年,在全国率先建成技术领先、企业集聚、方案突出、服务完备的信创产业高质量发展体系等。

🔥受益标的:1、CPU:神州数码、海光信息、龙芯中科、拓维信息、软通动力、中国长城等;

2、操作系统:中国软件、诚迈科技;3、数据库:达梦数据、海量数据、太极股份等;

⚠风险提示: 国际贸易摩擦风险、原材料价格波动风险、客户相对集中的风险、进程低于预期风险。

二、【浙商证券】算力再迎重磅政策,利好算力网络投资机会

发改委、数据局等五部门联合印发《深入实施“东数西算”工程 加快构建全国一体化算力网的实施意见》。从通用算力、智能算力、超级算力一体化布局,东中西部算力一体化协同,算力与数据、算法一体化应用,算力与绿色电力一体化融合,算力发展与安全保障一体化推进等五个统筹出发,推动建设联网调度、普惠易用、绿色安全的全国一体化算力网。

提出到2025年底,综合算力基础设施体系初步成型。

1) 国家枢纽节点地区各类新增算力占全国新增算力的#60%以上,国家枢纽节点算力资源使用率显著超过全国平均水平;

2) 1ms时延城市算力网、5ms时延区域算力网、20ms时延跨国家枢纽节点#低时延算力网 在示范区域内初步实现;

3) 算力电力双向协同机制初步形成,国家枢纽节点新建数据中心#绿电占比超过80%;

4) 用户使用各类算力的易用性明显提高、成本明显降低,国家枢纽节点间#网络传输费用大幅降低;

5) 算力网关键核心技术基本实现安全可靠,以网络化、普惠化、#绿色化 为特征的算力网高质量发展格局逐步形成。

建议关注以下标的:

算力网络:移动、电信、联通

算力设备:中兴、紫光、锐捷、朗科科技等

算力调度:紫光股份、网宿科技、润建股份、恒为科技等

DCI:中际旭创、新易盛、德科力、光迅科技、天孚通信、盛科通信、源杰科技等

绿色算力:英维克、申菱环境、高澜股份、科士达、科华数据等;

IDC:润泽科技、宝信软件、奥飞数据、光环新网等;

风险提示:产业发展不及预期

三、五部门:加快构建全国一体化算力网

事件:国家发展改革委、国家数据局、中央网信办、工业和信息化部、国家能源局近日联合印发《深入实施“东数西算”工程 加快构建全国一体化算力网的实施意见》。

到2025年底,综合算力基础设施体系初步成型:

国家枢纽节点地区各类新增算力占全国新增算力的60%以上,国家枢纽节点算力资源使用率显著超过全国平均水平;

1ms时延城市算力网、5ms时延区域算力网、20ms时延跨国家枢纽节点算力网在示范区域内初步实现;

算力电力双向协同机制初步形成,国家枢纽节点新建数据中心绿电占比超过80%;

用户使用各类算力的易用性明显提高、成本明显降低,国家枢纽节点间网络传输费用大幅降低;

算力网关键核心技术基本实现安全可靠,以网络化、普惠化、绿色化为特征的算力网高质量发展格局逐步形成。

补充材料:

东数西算工程部署8大国家级算力枢纽及10大算力集群:

从产业链角度来看,“东数西算”工程设计的产业链:

【上游是算网基础设施提供方】

--服务器:浪潮信息、新华三、华为三家国内品牌厂商市占率位居国内前三,CR3超过58%,行业集中度较高,竞争格局稳固,戴尔、联想、中科曙光三大厂商紧随其后。

--交换机:前四厂商分别为华为、新华三、星网锐捷和思科。

--路由器:国内市场方面,华为和新华三占据80%以上市场份额。

--光通信:

400G光模块,光迅科技、中际旭创、海信宽、新易盛。

800G光模块,中际旭创、新易盛、光迅科技、华工科技、索尔思、剑桥科技和亨通光电。

光器件代表性企业有光迅科技,博创科技、天孚通信、华工科技、华为海思等。

--光纤光缆:份额前三是长飞光纤、中天科技和亨通光电。

【中游包括云计算、数据中心和通信网络运营方】

--云计算:阿里云、腾讯云、华为云、百度云,合计占据80%市场份额。其他相关是浪潮云和深信服。

--数据中心:该环节主要厂商包括中兴通讯、天孚通信、中际旭创、新易盛、紫光股份、宝信软件、奥飞数据、亨通光电、星网锐捷等。

绿色节能是东数西算的核心要求。新建数据中心也将受制于低PUE加大新型制冷及电力设备的渗透率及采购需求,该环节代表厂商包括英维克、佳力图、科华数据、盾安环境等。

(以上资料仅供本号保存,不作为投资建议)

如果您发现该资源为电子书等存在侵权的资源或对该资源描述不正确等,可点击“私信”按钮向作者进行反馈;如作者无回复可进行平台仲裁,我们会在第一时间进行处理!

- 最近热门资源

- 银河麒麟桌面操作系统备份用户数据 125

- 统信桌面专业版【全盘安装UOS系统】介绍 120

- 银河麒麟桌面操作系统安装佳能打印机驱动方法 112

- 银河麒麟桌面操作系统 V10-SP1用户密码修改 105

- 最近下载排行榜

- 银河麒麟桌面操作系统备份用户数据 0

- 统信桌面专业版【全盘安装UOS系统】介绍 0

- 银河麒麟桌面操作系统安装佳能打印机驱动方法 0

- 银河麒麟桌面操作系统 V10-SP1用户密码修改 0

prtyaa 收益393.62元

zlj141319 收益218元

1843880570 收益214.2元

IT-feng 收益209.03元

风晓 收益208.24元

777 收益172.71元

Fhawking 收益106.6元

信创来了 收益105.84元

克里斯蒂亚诺诺 收益91.08元

技术-小陈 收益79.5元