多因素导致全球PC出货量下滑 中国增速减缓

2013年全球PC需求下滑,中国PC增速减缓

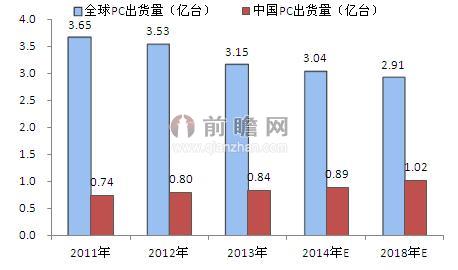

全球来看,2013年,全球PC出货量同比下降10.66%,出货量仅为3.15亿台,创下有史以来最大跌幅。其中,平板电脑增势喜人,但还是出现明显放缓迹象。2013年全球平板电脑的出货量同比增长50.6%,但第四季度增速(28.2%)远低于去年同期(87.1%)增速水平;受智能手机和廉价平板电脑等"超移动设备"快速增长的影响,传统PC出货的下滑将持续,这反映出用户习惯的长期变化。

中国方面,2013年,受海外市场需求不振、国内经济增长放缓等因素影响,我国PC行业整体保持低速增长。

根据前瞻产业研究院发布的《中国计算机整机制造行业市场需求与投资规划分析报告》数据显示,2013年,我国台式机销量同比下滑超过10%;笔记本电脑销量保持两位数增长;平板电脑销量增速超过45%。

PC出货量仍然保持增长的态势,但是增长速度明显减缓,2013年PC出货量为0.84亿台,增长率为4.51%,增速有所减缓。

图1:全球及中国PC出货量变化及预测图(单位:亿台)

资料来源:前瞻产业研究院整理

2014年二季度全球PC出货量继续下滑,巨头有喜有忧

今年第二季度全球PC出货量达到7440万台,同比下滑1.7%,虽然出货量依旧在下滑,但是从数据上来说PC基本上已经回稳。

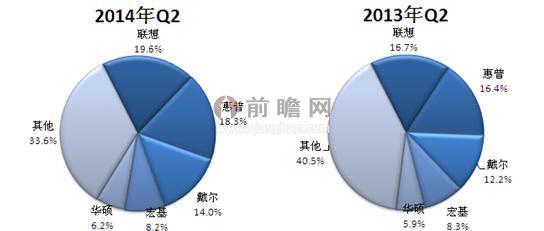

第二季度全球PC出货量达到7440万台,同比下滑1.7%,低于第一季度的4.4%。从数据来看,在整个Q2的PC行业还是呈现出一个非常喜人的态势。领军的联想、惠普和戴尔均获得两位数的增长,同样处在五大PC巨头行列,Acer和华硕的形势仍然并不好。其中的Acer成为五大巨头PC厂商中在Q2唯一呈现衰退的品牌。而华硕虽然出货量仅有4614万台,但是相比去年同期,还是取得了一个3.3%的增长。在现有的市场份额方面老大哥联想继续以19.6%的占比领跑,而HP则以18.3%的份额位居第二,其次是戴尔14%、Acer8.2%和华硕的6.2%。

图2:2014年Q2与2013年Q2全球PC市场份额分布图(单位:%)

资料来源:前瞻产业研究院整理

整个Q2的PC行业走势相比Q1有了一定的提升,Q1全球出货量为7340万台,同比下滑4.4%。商务市场有进一步的提升,平板电脑需求量的放缓也从一定程度上帮助了PC继续大幅度下滑。PC行业在拉美和亚太等新兴市场的表现依然疲软,显然连五大PC巨头也暂时对这部分新兴市场无能为力。

多因素导致中国PC需求减缓

1、行业比重有所下滑,发展后劲不足

在电子信息制造业细分的十一个行业中,中国电子计算机行业规模始终位居榜首,但其比重从2009年以来连续五年下滑,规模呈逐步缩水态势。行业投资持续负增长,产品技术没有明显突破,以上因素都直接反映行业内生动力不强、发展后劲不足。

图3:2009-2013年电子计算机行业收入、利润比重(单位:亿元,%)

资料来源:前瞻产业研究院整理

2、由于成本上涨压力,制造业海外转移风险加大

近年来,由于我国人口红利优势逐步减弱、融资成本上升、人民币升值等因素影响,我国制造业企业生产要素成本不断上涨,2013年,我国电子计算机行业每百元收入的单位成本已经达93元,高出电子信息制造业平均水平4.4元,高出2012年同期水平5.1元。销售成本增速与主营业务收入增速近乎持平。

随着发达国家再工业化战略的实施以及东南亚国家投资环境的改善,计算机行业向发达国家回流以及向东南亚国家转移趋势逐步显现。惠普、苹果已计划将部分电脑生产线迁回美国;谷歌自有品牌平板电脑将在其本土生产;富士康、广达等代工企业投资上百亿美元加快在印尼、巴西等地区进行全球生产布局。

3、智能手机渗透率进一步扩大,降低对PC的需求

数据显示,2012年,中国智能手机出货量为2.24亿部,同比增长146%。2013年,中国智能手机出货量达到3亿部。智能手机的发展将给移动互联网行业带来良好的发展环境,促使移动互联网行业实现更大的商业价值。

图表4:2010-2013年中国智能手机出货量(单位:万部)

资料来源:前瞻产业研究院整理

由于,PC普及率目前已经非常高了,在过去,PC市场的增长主要是由新兴市场推动的。但是,现在许多新兴地区更多地受到经济环境疲软的影响以及智能手机发展的影响发生了重大改变。

前瞻预测,随着全球智能手机渗透率不断上升和平板电脑出货量的高速增长,未来全球PC出货量将会保持在零以下。

网站声明:如果转载,请联系本站管理员。否则一切后果自行承担。

- 上周热门

- 如何使用 StarRocks 管理和优化数据湖中的数据? 2969

- 【软件正版化】软件正版化工作要点 2888

- 统信UOS试玩黑神话:悟空 2860

- 信刻光盘安全隔离与信息交换系统 2746

- 镜舟科技与中启乘数科技达成战略合作,共筑数据服务新生态 1280

- grub引导程序无法找到指定设备和分区 1249

- 华为全联接大会2024丨软通动力分论坛精彩议程抢先看! 169

- 2024海洋能源产业融合发展论坛暨博览会同期活动-海洋能源与数字化智能化论坛成功举办 169

- 点击报名 | 京东2025校招进校行程预告 165

- 华为纯血鸿蒙正式版9月底见!但Mate 70的内情还得接着挖... 161

- 本周热议

- 我的信创开放社区兼职赚钱历程 40

- 今天你签到了吗? 27

- 信创开放社区邀请他人注册的具体步骤如下 15

- 如何玩转信创开放社区—从小白进阶到专家 15

- 方德桌面操作系统 14

- 我有15积分有什么用? 13

- 用抖音玩法闯信创开放社区——用平台宣传企业产品服务 13

- 如何让你先人一步获得悬赏问题信息?(创作者必看) 12

- 2024中国信创产业发展大会暨中国信息科技创新与应用博览会 9

- 中央国家机关政府采购中心:应当将CPU、操作系统符合安全可靠测评要求纳入采购需求 8