2020全球半导体行业数据:美国公司独占一半,中国稳坐最大市场

编译|智东西 高歌

编辑|云鹏

2月2日消息,美国SIA(半导体产业协会)昨天宣布,2020年全球半导体行业销售额为4390亿美元,其中美国公司占了近一半。

根据SIA的数据,2020年中国仍是最大的半导体芯片市场,NAND闪存类产品销售额增长最快。

一、全球半导体销售4390亿美元,美国市场提升近20%为全球第一

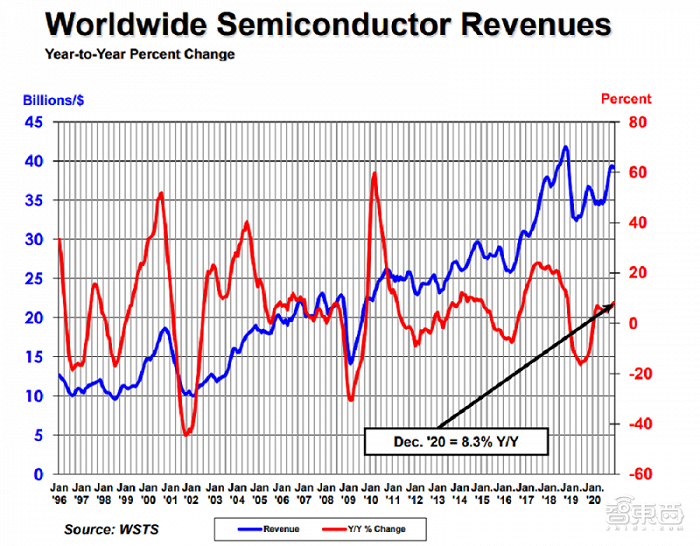

据SIA统计,2020年全球半导体产业销售额为4390亿美元,与2019年的4123亿美元相比增长了6.5%。其中,美国半导体公司的销售额约为2080亿美元,占全球销售额的47%。

从各季度销售情况来看,第四季度全球半导体产业的销售额增长,抵消了3、4月份的大幅下滑。

具体来说,2020年第四季度全球半导体销售额为1175亿美元,同比增长8.3%,环比增长3.5%。2020年12月,全球半导体产业销售额为392亿美元,同比增长8.3%,环比减少2.0%。

▲世界半导体市场营收和变化(来源:WSTS)

从地区来看,2020年美国芯片市场销售额增长了19.8%达到941.5亿美元,涨幅全球第一,其中12月销售额环比降低3%。

SIA的行业数据和经济政策总监Falan Yinug称,美国芯片采购量的增长很大程度上是由数据中心等设备的高端存储芯片所推动。

尽管如此,2020年中国仍然是全球最大的芯片市场,其销售额总计1517亿美元,与2019年相比增长了5.0%,12月中国芯片销售额环比降低4.5%。

除此之外,2020年亚太其他地区和日本的市场也有所扩大,与上一年相比销售额涨幅分别为5.3%和1.0%;12月两地销售额环比增长分别为0.8%和0.1%。

但欧洲市场在2020年反而有所萎缩,2019年销售额相比上一年降低了6.0%,2020年12月销售额环比降低0.2%。

其中月销售额数据由世界半导体贸易统计(WSTS)组织汇总,为三个月的移动平均线。SIA声称统计数据覆盖了美国半导体产业98%的营收和近2/3的非美国芯片公司。

二、美国芯片制造能力仅占全球12%,立法砸钱提高制造能力

SIA总裁兼首席执行官John Neuffer称,在新冠肺炎疫情和其他因素影响下,2020年全球芯片销售额涨幅较为适中。

在2020年,随着企业适应在家办公,美国的科技公司如亚马逊、微软和谷歌等都看到了云计算应用的急剧增长,这是推动芯片销售额增长的一个因素。

虽然2020年美国芯片公司销售额占全球半导体销售额的近一半,但在芯片制造能力方面,美国玩家只占据了全球芯片产能的12%。相比之下,1990年这一数据为37%。目前,大多数美国公司选择从亚洲芯片厂商那里采购芯片。

Neuffer强调,今年1月通过的《国防授权法案》(National Defense Authorization Act)中的芯片制造激励措施可能会帮助改变这一数字。

这项激励措施或能为英特尔、格芯、三星和台积电等提供资金,帮助美国本土玩家、在美建厂的国外芯片玩家降低成本,进而助力美国在全球半导体市场中获益。

三、逻辑芯片和存储芯片销售额最高,NAND闪存销量增长23.1%

产品类别方面,逻辑芯片和存储芯片成为全球半导体市场中最畅销的两类产品。根据SIA数据,在2020年,逻辑芯片市场销售额约为1175亿美元,存储芯片市场销售额约为1173亿美元。

与2019年相比,逻辑芯片的年销售额增长了10.3%,而存储芯片的销售额增长了10.2%。

在存储芯片中,NAND闪存产品的年销售额涨幅最大,在2020年增长了23.1%达到495亿美元。

另外,2020年微IC领域(含微处理器)销售额增长4.8%,达到696亿美元;所有非存储芯片类产品的销售额合计增长5.2%,创下历史新高。

结语:半导体市场火热,芯片制造产业链需培养

半导体技术作为集成电路的基础之一,是对电子设备发展起决定作用的技术之一。其中芯片产业作为最核心的技术产业,具有资本密集性和技术密集性,门槛较高。

2020年整个半导体芯片市场的火热在一定程度上反映了市场中的供需关系,也说明产能和需求之间还存在一定的差距。

美国出台法案阻止其制造能力的下滑也证明了芯片制造产业对于一个国家的重要性,中国目前芯片制造产业在半导体材料、设备、晶圆代工等多个领域还存在比较明显的短板,需要更多的人才和资金流入,使中国的芯片产业制造链能够不受其他国家左右。

来源:路透社、SIA

网站声明:如果转载,请联系本站管理员。否则一切后果自行承担。

- 上周热门

- Kingbase用户权限管理 2020

- 信刻全自动光盘摆渡系统 1749

- 信刻国产化智能光盘柜管理系统 1419

- 银河麒麟添加网络打印机时,出现“client-error-not-possible”错误提示 1014

- 银河麒麟打印带有图像的文档时出错 924

- 银河麒麟添加打印机时,出现“server-error-internal-error” 715

- 麒麟系统也能完整体验微信啦! 657

- 统信桌面专业版【如何查询系统安装时间】 633

- 统信操作系统各版本介绍 624

- 统信桌面专业版【全盘安装UOS系统】介绍 598

- 本周热议

- 我的信创开放社区兼职赚钱历程 40

- 今天你签到了吗? 27

- 信创开放社区邀请他人注册的具体步骤如下 15

- 如何玩转信创开放社区—从小白进阶到专家 15

- 方德桌面操作系统 14

- 我有15积分有什么用? 13

- 用抖音玩法闯信创开放社区——用平台宣传企业产品服务 13

- 如何让你先人一步获得悬赏问题信息?(创作者必看) 12

- 2024中国信创产业发展大会暨中国信息科技创新与应用博览会 9

- 中央国家机关政府采购中心:应当将CPU、操作系统符合安全可靠测评要求纳入采购需求 8