隆基股份实控人搭便车,龙腾半导体冲科创板:盈利数据、研发占比存猫腻

实习记者 | 刘晓涵

6月24日,上交所受理了龙腾半导体股份有限公司(简称“龙腾股份”)的科创板上市申请,国信证券为保荐机构(主承销商)。

有媒体报道,龙腾股份早在2020年9月就在山西证监局备案,拟挂牌科创板。龙腾股份本次拟发行股份不超过3750万股,发行后总股本不超过1.5亿股,拟融资11.8亿元,按此测算每股31.47元。

龙腾股份的主营业务为功率半导体器件,功率半导体可分为功率MOSFET和IGBT两种,龙腾股份主营的为MOSFET为主的研发、设计及销售。MOSFET指金属-氧化物半导体场效应晶体管,是一种典型的半导体器件。

招股书显示,龙腾股份募集的11.8亿元将全部投入8英寸功率半导体制造项目(一期)项目,在未来的2-3年内,龙腾半导体将完成企业转型,由纯设计公司转型为生产制造型企业。

隆基股份实控人入股

龙腾股份的实控人为徐西昌,2019年5月17日,龙腾有限召开股东会,徐西昌将其持有的龙腾有限200万元出资额转让给新股东李喜燕,本次转让后李喜燕出资占比2.57%。

李喜燕,隆基股份创始人李振国之妻,隆基股份(601012.SH)实控人之一。

2019年11月,龙腾股份变更为股份有限公司,将审计后母公司的账面净资产9182.28万元,按1.18:1的比例折合为股份公司的股份,共计7777.77万股(每股面值1元),其余1404.51万元计入变更后股份有限公司的资本公积金。

招股书显示,龙腾股份整体变更后仍存在累计未弥补亏损1.42亿元。变更后李喜燕的持股比例仍为2.57%。

2020年,龙腾股份召开了九次董事会议决议,包含李喜燕在内的13名认购对象认购龙腾股份3222.22万股,股份认购价格为12元/股,李喜燕以816万元认购了龙腾股份68万股。

截至发行前,李喜燕共计持有龙腾股份268万股,持股比例为2.38%。

同花顺爱问彩数据显示,隆基股份总市值已达4666.97亿元,作为全球最大的单晶硅企业,隆基股份的前身即西安新盟电子科技公司,便是从事半导体材料和设备生产。

据悉,隆基股份主营业务为单晶硅棒、硅片、电池和组件的研发、生产和销售,以及光伏地面电站和分布式电站的投资开发、建设及运营业务。

扭亏主因晶圆采购额腰斩

招股书显示,龙腾股份的主营业务分为功率器件类和系统解决方案类两类,其中两类下又分为民品和军品两种。

2018年至2020年,龙腾股份主营业务收入分别为8908.63万元、1.01亿元和1.73亿元;净利润分别为-3227.33万元、-1324.99万元、2452.73万元。

但值得注意的是,龙腾股份2020年营业成本占营收的比重急剧下滑12个百分点,从2019年占营收的88.89%下滑至2020年的76.42%。相应的,龙腾股份的总体毛利率也从2019年的11.05%增加至2020年的23.58%。

对于2020年成本骤降和毛利率突增,界面新闻记者查阅招股说明书发现,主要系2020年的晶圆采购金额降低所致。2019年,龙腾股份发生晶圆采购1.17亿元,占主营业务成本的比例为87.26%。2020年,龙腾股份的晶圆采购额几近腰斩至6335.00万元,占采购总额的69.73%。

招股书显示,2019年度,龙腾股份对超结MOSFET(主要为L3、L4平台)、沟槽型 MOSFET保持了较高的采购规模,采购金额同比增加1902.83万元、1423.33万元,使得整体采购规模增长,但由于下游矿机市场、消费电子、汽车电子等领域需求波动,造成超结 MOSFET 等产品收入下降,期末库存余额增加。

2020年度,龙腾股份对超结 MOSFET L4平台产品进行了优化,降低了L4 产品对工艺参数的敏感度,同时利用期初库存满足客户需求,相应减少了超结 MOSFET 晶圆的采购。根据龙腾股份在招股书中的披露,其并未依据晶圆的采购价格来调整采购量,而是侧重新研发产品的需求预测采购,导致晶圆采购额大幅降低。

晶圆采购拉低成本的情况下,2020年下半年开始,在需求端因经济回暖、居家办公趋势使笔记本、手机、家电等消费电子领域对功率半导体的需求逐步释放,导致对 MOSFET 等功率半导体产品的增量需求增加。招股书显示,2020年龙腾股份营业收入增长7187.76万元,同比增长71.34%。

这也进一步导致了,龙腾股份的净利润在2020年扭亏,实现净利润2452.73万元,扣非后归母净利润1034.50万元。

但在供给端,2020年下半年功率半导体所需8英寸晶圆产能紧缺,从而出现行业暂时性供需失衡,各厂商都在积极备货。

对于龙腾股份而言,这种减少采购,销售存货实现的盈利显然是不可持续的。

招股书显示,龙腾股份的五大供应商采购金额占总体采购额的比重较大,变动较小。2018年至2020年,其向五大供应商采购占比分别为94.06%、94.01%和84.87%。2020年前五大供应商分别为华润微、四川广义微电子股份有限公司、上海华虹宏力半导体制造有限公司、华天电子集团和广州华微电子有限公司。

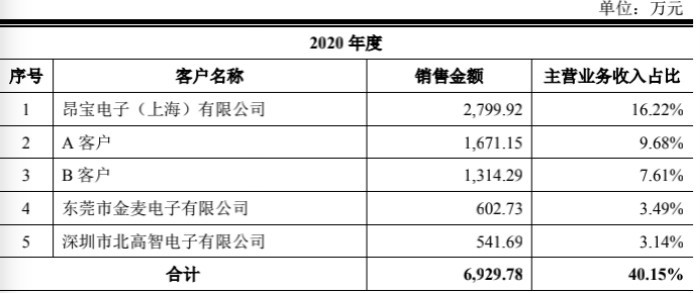

此外,报告期内,龙腾股份前五大客户销售金额占主营业务收入的比例分别为 56.06%、45.82%、40.15%,其中第一大客户销售金额占比分别为21.32%、25.95%、16.22%。

研发占比存疑

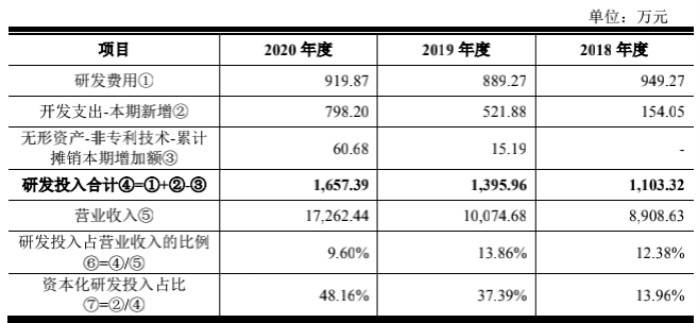

招股书显示,2018年至2020年(报告期),龙腾股份研发费用分别为949.27万元、889.27万元和919.87万元;同期龙腾股份的营业收入分别为8908.63万元、10074.68万元和17262.44万元。

按此测算,2018年至2020年,龙腾股份的研发费用占营收的比重分别为10.66%、8.83%和5.33%,呈现逐年降低的趋势。

然而,龙腾股份在计算研发占比时,运用研发投入概念,将开发支出-本期新增、无形资产-非专利技术-累计摊销本期增加额也一并加入计算研发投入金额,得出2018年至2020年研发投入金额分别为1103.32万元、1395.96万元和1657.39万元。

按此计算,龙腾股份报告期内研发投入占营收的比重就分别达到了12.38%、13.86%和9.60%,尤其是2020年的研发投入占比直接从5.33%扩大至9.60%。

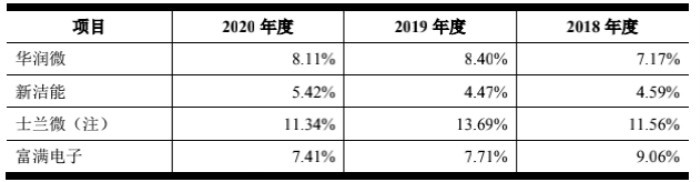

报告期内,招股书列示的同行业可比公司研发费用占营收比的平均值分别为8.10%、8.57%和8.07%。

所列示的同行业可比公司包括华润微、新洁能、士兰微、富满电子四家。界面新闻记者调查可比公司的研发投入占比计算方法后发现,除士兰微外,同行业公司均是以费用化的研发投入计算的数据。

报告期内,以研发费用计算下的龙腾股份研发占比分别为10.66%、8.83%和5.33%,后两年明显低于行业平均值8.57%和8.07%。

龙腾股份通过小小财技达到了研发占比高于同行业可比公司均值的结果。对于龙腾股份而言,其研发投入与同行业公司进行比较,是否存在比较口径不统一的情况?该方式是否存在注水嫌疑?

网站声明:如果转载,请联系本站管理员。否则一切后果自行承担。

- 上周热门

- 如何使用 StarRocks 管理和优化数据湖中的数据? 2941

- 【软件正版化】软件正版化工作要点 2860

- 统信UOS试玩黑神话:悟空 2819

- 信刻光盘安全隔离与信息交换系统 2712

- 镜舟科技与中启乘数科技达成战略合作,共筑数据服务新生态 1246

- grub引导程序无法找到指定设备和分区 1213

- 华为全联接大会2024丨软通动力分论坛精彩议程抢先看! 163

- 点击报名 | 京东2025校招进校行程预告 162

- 2024海洋能源产业融合发展论坛暨博览会同期活动-海洋能源与数字化智能化论坛成功举办 160

- 华为纯血鸿蒙正式版9月底见!但Mate 70的内情还得接着挖... 157

- 本周热议

- 我的信创开放社区兼职赚钱历程 40

- 今天你签到了吗? 27

- 信创开放社区邀请他人注册的具体步骤如下 15

- 如何玩转信创开放社区—从小白进阶到专家 15

- 方德桌面操作系统 14

- 我有15积分有什么用? 13

- 用抖音玩法闯信创开放社区——用平台宣传企业产品服务 13

- 如何让你先人一步获得悬赏问题信息?(创作者必看) 12

- 2024中国信创产业发展大会暨中国信息科技创新与应用博览会 9

- 中央国家机关政府采购中心:应当将CPU、操作系统符合安全可靠测评要求纳入采购需求 8