信创云的市场规模、发展现状和前景分析

点击 信创纵横 并设为星标⭐️ 及时获取最新资讯

信创纵横推荐搜索

信创纵横推荐搜索编者按:信创云就是基于行业需求的私有云,然而,在具体信创云部署与落地项目来看,信创云扮演着行业云的角色。信创云作为信创落地的主要技术方式,在国资央企国产化替代及上云需求的爆发下,迎来高速发展。相关数据显示,2023年中国信创云行业市场规模从2018年的111.7亿元增长至516.5亿元,预计2024年将达到710.2亿元。

01

信创,以信息技术应用创新(简称“信创”)为抓手的产业生态建设,已经成为驱动中国数字化转型发展的关键力量。其中,信创云是信创生态的核心组成部分之一,在信创产业发展中起重要支撑作用。

信创云,即在信创背景下,以国产化CPU、操作系统为底座自主研发的云平台,其对下承接芯片、整机、操作系统等软硬件基础设施,对上支撑大数据、人工智能、物联网等新一代企业级应用,作为新型基础设施建设及信创产业发展的关键要素,起到承上启下的重要作用。

信创云平台按照技术可以划分为三类:以数据存储为主的存储型云平台,以数据处理为主的计算型云平台以及计算和数据存储处理兼顾的综合云计算平台。信创云拥有完整的产品体系,按照服务模式可分四类:私有云、公有云、混合云、行业云,与国产处理器、基础支撑软件等云计算基础组件兼容良好,可实现全面完整的替代。它具备自主性和安全性,拥有完备的原始资源和技术资料,云平台中不存在恶意后门并可以不断改进升级或修补漏洞,不受制于其他技术壁垒。在基础设施即服务中,对底层的各种国产化资源的聚合协调,运维管理更加兼容适配。

信创云的发展得到了国家政策的大力推动,众多中国私有云和超融合厂商都在向核心技术自主创新发力,积极促进国产化产品和解决方案的应用部署,推动企业向数字化、智能化转型,助力新基建和国产化核心技术的高质量发展。

信创云作为信息技术应用创新的重要一环,已经在各地的“国资云”建设中发挥了不可替代的作用,预计将在未来的信息化建设中扮演更加重要的角色,为行业提供更为全面、高效、安全的云服务。

02

近几年,中国信创产业通过应用牵引与产业培育,国产软硬件产品综合能力不断提升,操作系统、数据库等基础软件在部分应用场景中实现“可用”,正在向“好用”迈进。得益于政策的持续扶持,2023年中国信创产业市场规模从2018年的3212亿元增长至20961.9亿元,预计到2027年将达到37011.3亿元。2022年中国整机市场规模达3735.9亿元,软件收入达108126亿元,中国信创市场释放出前所未有的活力。

信创云就是基于行业需求的私有云,然而,在具体信创云部署与落地项目来看,信创云扮演着行业云的角色,对安全性、国产化要求很高,也需要具备公有云相似的应用体验。信创云作为信创落地的主要技术方式,在国资央企国产化替代及上云需求的爆发下,迎来高速发展。相关数据显示,2023年中国信创云行业市场规模从2018年的模111.7亿元增长至516.5亿元,预计2024年有望达到710.2亿元。

信创云作为信创生态的核心组成部分,在信创产业发展中起到了重要的支撑作用。2023年中国信创云行业市场规模从2018年的111.7亿元增长至16.5亿元,预计2024年将达到710.2亿元。

信创云应用领域主要集中在政府机关、金融、电信、能源等领域。2022年,党政机关应用领域规模占比24.1%,医疗领域占比15.6%,金融领域占比15.5%,电信领域占比9.2%。

从信创云应用领域看,目前,国内需求主要分布在政府机关、金融、电信、能源等领域,2023年中国信创云在党政机关应用领域规模为121.43亿元,金融领域规模为81.35亿元,电信领域规模为47.36亿元,能源电力规模为30.42亿元,交通领域规模为27.43亿元,医疗领域规模为81.3亿元,教育领域规模为70.97亿元。预计2024年中国信创云在党政机关应用领域规模为164.27亿元,金融领域规模为113.42亿元,电信领域规模为64.98亿元,能源电力规模为42.4亿元,交通领域规模为38.71亿元,医疗领域规模为112.42亿元,教育领域规模为98.65亿元。

相关报告:智研咨询发布的《中国信创云行业市场现状调研及发展前景预测报告》

03

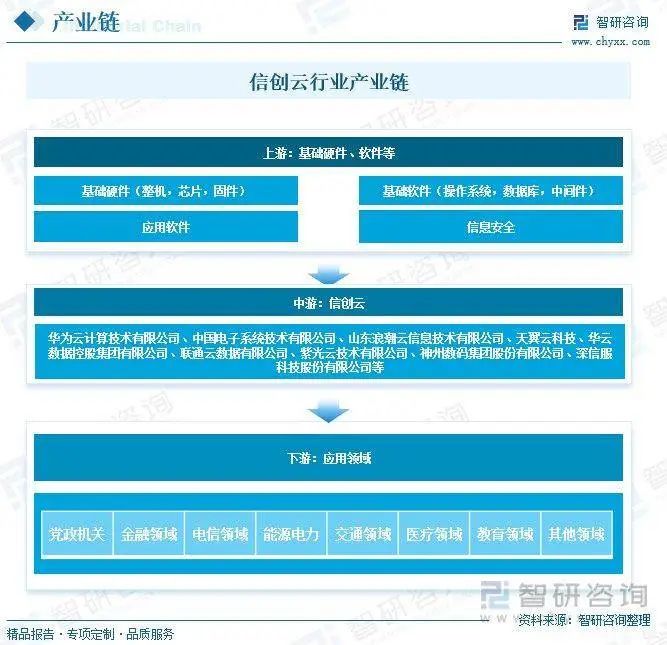

信创云产业链由基础硬件(整机,芯片,固件)、基础软件(操作系统,数据库,中间件)、应用软件、信息安全四部分构成,其中芯片、整机、操作系统、数据库、中间件最为关键,基础硬件(整机,芯片,固件)是底层基础。信创云位于中游,主要厂商包括一些大型互联网厂商以及一些传统IT厂商。行业下游应用广泛,主要应用于党政机关、金融领域、电信领域、能源电力、交通领域、医疗领域、教育领域及其他领域。

从供应端来看,信创云行业的主要参与者包括硬件供应商、基础软件提供商、云平台服务商等。硬件供应商提供国产化的CPU、服务器、存储等硬件设备,为信创云的建设提供基础支撑。基础软件提供商则提供操作系统、数据库、中间件等基础软件,确保信创云的稳定性和安全性。云平台服务商则基于这些硬件和基础软件,构建出自主可控的云平台,提供云计算服务。

在需求端,信创云的应用场景十分广泛,涵盖了政务、金融、教育、医疗、交通等各个行业。随着数字化转型的加速推进,这些行业对信创云的需求日益增长。他们希望通过信创云实现数据的集中存储、管理和分析,提升业务处理效率和安全性。

在供需匹配方面,信创云行业的产业链上下游企业需要紧密合作,实现技术、产品和市场的有效对接。上游企业需要关注下游行业的需求变化,不断推出符合市场需求的产品和解决方案;下游企业则需要根据自身业务特点和需求,选择合适的信创云产品和服务,推动业务的数字化转型。

04

信创云和政务云都是云计算领域的重要概念。

信创云是在信息技术应用创新的背景下,以国产化的CPU、操作系统为底座的自主研发的云平台。它统筹利用计算、存储、网络、安全、应用支撑、信息资源等软硬件资源,发挥云计算虚拟化、高可靠性、高通用性、高可扩展性及快速、弹性、按需自助服务等特征,提供可信的计算、网络和存储能力。信创云具有较高的开放性,更多被用于提供对外服务,许多企业将自己的业务部署在信创云上,与公众进行信息交互。其代表企业如升腾威讯和麟信安等,都在信创云领域取得了显著的技术和应用成果。

相比政务云而言,信创云的起步与发展要稍微晚一些,当然,这与中国在信创基础设施硬件、软件等领域的不断丰富与完善分不开。随着新基建趋势的加速,信创产业规模的发展潜力越来越被业界所瞩目。

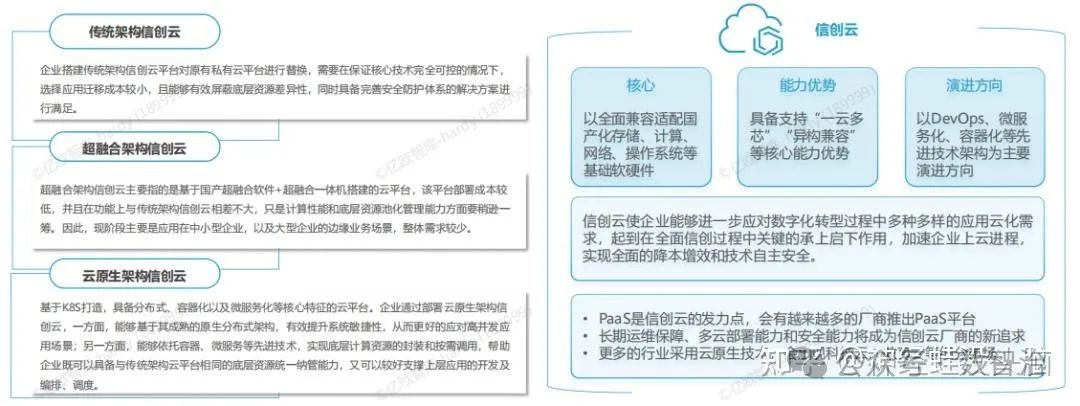

2023年信创云生态迅猛发展、更加丰富,现阶段主流信创云可分为三类,传统架构信创云、超融合架构信创云以及云原生架构信创云,三种信创云在核心技术及应用范围等方面均有所区别。2023年信创云占云市场份额的超10%,虽然占比不大但增速迅猛,预计于2025年占据25%~30%的市场份额,将会是未来中国云市场的主要形态之一。

信创云向下要对接CPU、操作系统等国产基础软硬件,向上要适配各种企业级应用。高性能信创云存储为云而生,可以应对多元化、不断演化的需求。之所以全行业推进信创建设,是因为信创云能够提供云原生、计算、云存储、网络、云安全、监控管理运维自动化能力, 具有安全可靠,能力均衡,高性能,可进化等优势。

政务云则是运用云计算技术,统筹利用已有的机房、计算、存储、网络、安全、应用支撑、信息资源等,为政府行业提供基础设施、支撑软件、应用系统、信息资源、运行保障和信息安全等综合服务平台。政务云属于行业云的一种,更多被用于政府内部服务,数据的保密性和安全性要求极高。政务云在我国的发展已走过了三个阶段,从以“资源”为中心的基本信息集约化建设,到以“数据”为中心的应用迁移升级,再到现阶段肩负数字政府和智慧城市建设的重要使命。其代表企业包括天翼云、华为云、浪潮云、紫光云等,这些企业在政务云领域具有深厚的技术积累和丰富的实践经验。

1. 开放性:信创云的开放性更高,更多被用于提供对外服务,许多企业将自己的业务部署在信创云上,与公众进行信息交互;政务云则相对较为封闭,更多被用于政府内部服务,数据的保密性和安全性要求极高。

2. 管理模式:信创云的管理模式采用“公有云加私有云”的混合模式,即公有云提供计算、存储、网络等基础设施服务,同时也会提供一些特定的应用服务;而政务云则采用“大集中”的模式,即所有的应用系统都集中部署在政务云上。

3. 《中国信创产业研究报告(2021年)》表示,政府是信创云主要客户,政务云是信创云的主要应用领域。

信创云更注重信息技术的自主创新和应用,而政务云则更侧重于为政府行业提供综合服务平台。两者在云计算领域各自发挥着重要作用,共同推动着我国云计算技术的发展和应用。

05

信创云市场的竞争日益激烈,天翼云、易捷行云、中国电子云、华为云等这些信创云在技术实力、市场份额和品牌影响力方面具有优势。信创云的发展也受到政策扶持,特别是在国资央企国产化替代和上云需求的推动下,行业迎来了高速发展期。在信创纵横公众号前段时间发布的《2023年度回顾 | 年度十大信创事件盘点》,将信创云在过去一年的新的突破也列入到十大信创事件中。

易捷行云(EasyStack)2023年在信创云领域实施了中国邮政信创云平台、东莞证券信创云、山西证券“多元算力”统一云平台等多个具有较大影响力的信创云项目,在业界引起广泛关注。

中国电子云作为信创云领域的集大成者,自2020年成立以来,专注于信创专属云服务,主要服务于政务、能源、金融等关键领域。其核心技术之一是“一云多芯”技术,支持x86、ARM、MIPS等多种架构芯片,实现了平台芯片类型动态扩展、自适应容器镜像选择、主动业务跨芯迁移和异构资源节点无缝替换等技术创新。这些技术使得中国电子云在天津的一次信创项目测试中,成功实现从飞腾技术路线虚机迁移至华为鲲鹏,成为业界唯一。

中国电子云基于中国电子自主计算体系,软硬一体设计,提升了性能、可靠性和可扩展性。同时,中国电子云积极响应国家政策,发展高性能、边缘数据中心,探索本地算力基础设施建设,为一体化算力云服务协同提供支撑。中国电子云现已成功承建国家管网、南方电网、中国华电、中国人保等一系列云平台建设项目,为行业关键信息基础设施的数字化与信创化提供了理想样板。特别是在为国家某部委建设的国内最大规模信创云项目中,整体设计规模超过1万台,满足了海量数据的核心算力与超高分析能力的需求。中国电子云的发展目标是到2024年完成50朵信创云的建设,到2025年达到100朵运营型信创云。

数字化转型的深入推进后,越来越多的企业开始认识到信创云的价值,将其视为提升业务效率、降低成本、保障信息安全的重要手段。因此,信创云的市场需求将持续增长,为行业提供了巨大的发展机遇。

技术的不断进步,信创云将不断实现技术创新和突破。例如,在硬件方面,国产化的CPU、服务器等硬件设备将不断提升性能和稳定性;在软件方面,基础软件提供商将不断推出更加成熟、稳定的基础软件产品,为信创云提供更加坚实的基础支撑。同时,云平台服务商也将不断创新服务模式,提供更加灵活、高效、安全的云服务,满足用户多样化的需求。

福利

定位:这是本人精心创建的知识社群,方向主要包含信创、数字化、新基建、智慧城市、以及AI、大数据等新一代信息技术,希望将该知识星球打造为一个大家频繁沟通、咨询与探讨行业问题的平台!与行业精英为伴。

同时,会提供大量高价值的在线培训及视频回放,并免费给大家提供一些解决方案/行业报告/PPT模板/电子书等干货素材【目前5000+,并实时更新】,供大家交流、学习以及自我提升。

欢迎加入新数创知识社群(扫下方二维码)

END

网站声明:如果转载,请联系本站管理员。否则一切后果自行承担。

-

zlj141319 2024-04-04 21:30:10

zlj141319 2024-04-04 21:30:10前景广阔

赞同 0 反对 0回复

DIY,越搞越有机。

- 上周热门

- 银河麒麟添加网络打印机时,出现“client-error-not-possible”错误提示 1448

- 银河麒麟打印带有图像的文档时出错 1365

- 银河麒麟添加打印机时,出现“server-error-internal-error” 1151

- 统信桌面专业版【如何查询系统安装时间】 1073

- 统信操作系统各版本介绍 1070

- 统信桌面专业版【全盘安装UOS系统】介绍 1028

- 麒麟系统也能完整体验微信啦! 984

- 统信【启动盘制作工具】使用介绍 627

- 统信桌面专业版【一个U盘做多个系统启动盘】的方法 575

- 信刻全自动档案蓝光光盘检测一体机 483

- 本周热议

- 我的信创开放社区兼职赚钱历程 40

- 今天你签到了吗? 27

- 信创开放社区邀请他人注册的具体步骤如下 15

- 如何玩转信创开放社区—从小白进阶到专家 15

- 方德桌面操作系统 14

- 我有15积分有什么用? 13

- 用抖音玩法闯信创开放社区——用平台宣传企业产品服务 13

- 如何让你先人一步获得悬赏问题信息?(创作者必看) 12

- 2024中国信创产业发展大会暨中国信息科技创新与应用博览会 9

- 中央国家机关政府采购中心:应当将CPU、操作系统符合安全可靠测评要求纳入采购需求 8