2023年央国企信创应用与实践研究报告

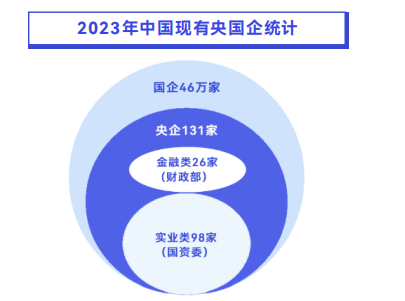

国企指国资委或地方国资委代表国家出资、控股或实际控制的企业。其中,央企是比较特殊的大型国企,主要由国务院国资委和银保监会等部门直接管辖。目前,中国共有国企46万家、央企131家。在131家央企中,26家是由财政部履行出资人职责的金融类企业,98家为国务院国资委履行出资人职责的实业类企业。

四大驱动因素:产业发展、经济建设、国家安全、自主创新

驱动央国企信创发展的核心因素有四方面。第一,产业发展:中兴/华为被美国制裁等事件发生,一些关键环节产品“美国不让卖”,让中国再次意识到由于产业链的不完整,导致关键环节被“卡脖子”的产业风险,在国际上的产业竞争优势不足、甚至出现直接掐断优势的现象;第二,经济建设:目前“数字经济”在中国经济发展中占据了重要的地位,未来推进我国经济社会数字化转型、实现高水平科技自立自强是大势所趋。只有推动和发展信创产业,才能真正摆脱海外厂商在“数字经济”底层软硬件关键领域的制约,从内到外实现“数字中国”自主建设与独立发展;第三,国家安全:伊朗核电站遭受病毒攻击、“棱镜门”、华为被制裁、“实体清单”等事件的出现,提醒我们在一些关键环节的产品上要做好“企业不要买”的准备。关键信息基础设施的自主可控和创新发展,不仅事关产品应用和产业发展,更是事关国家网络安全、信息安全、数据安全的国之大事;第四,自主创新:我国信创建设具有场景更复杂、用户量更大的特点,信创产品需结合中国国情及具体应用场景,进行产品解决方案创新。

政策全方位支持,推动央国企信创发展

政策是驱动信创产业发展的最核心因素之一,近几年各部门更是不断出台相关政策,从宏观、微观及行业领域出发,促进和规范央国企信创发展。宏观层面:《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》中,提出把科技自立自强作为国家发展的战略支撑;微观层面:《信息安全技术关键信息基础设施安全保护要求》指出,关键信息基础设施安全保护应在网络安全等级保护制度基础上,实行重点保护,并遵循三项基本原则;行业领域层面:《关于规范金融业开源技术应用与发展的意见》中,鼓励金融机构将开源技术应用作为提高核心技术自主可控能力的重要手段,《关于科技创新驱动加快建设交通强国的意见》提出,到2035年,我国交通运输基础研究和原始创新能力要得到全面加强,关键核心技术自主可控。

不同梯队挑战不同,不同领域应用程度不一

根据第一新声调研,央国企信创发展可分为三个梯队。第一梯队:集中在金融、电信、电力行业。比如,金融信创经过三期试点,开始步入信创深化期;第二梯队:集中在交通、石油、航天航空、教育、医疗行业,该梯队在2023年前后陆续进入试点建设期;第三梯队:集中在汽车、物流等N个行业,该梯队企业的信创建设刚开始起步试点。

不同信创发展阶段,面临的挑战也不尽相同。根据第一新声调研,试点期主要挑战:央国企对国产替代产品安全性和可靠性的担心,如金融、电信等行业的信息化系统是支撑业务的主要平台,7x24连续运行的要求下,一个小时的停顿,就会造成几十亿甚至上百亿的损失;推广期主要挑战:央国企信创实施人员能力不足,信创产品性能相对较弱;深化期主要挑战:核心环节技术壁垒较高,如民航空中交通管制类软件ATC、空中流量管理类软件ATFM等。另外,现阶段,在信创建设的过程中,不同领域应用程度也不一致。

基础设施是央国企预算占比最高的领域

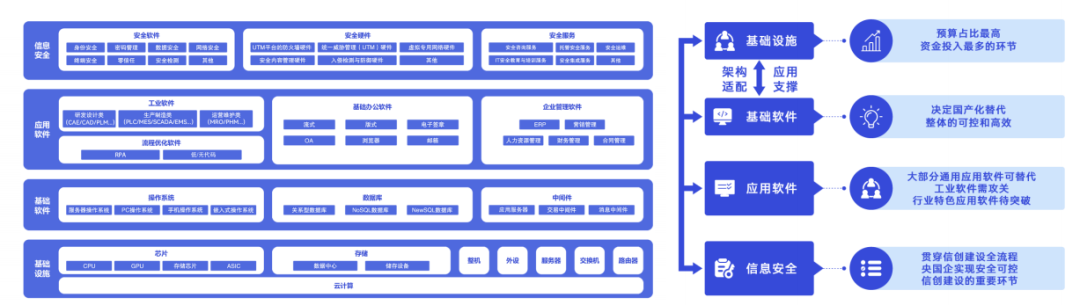

信创建设包含基础设施、基础软件、应用软件以及信息安全四大核心领域。基础设施包括芯片、存储、服务器、云计算等;基础软件包括操作系统、数据库、中间件等;应用软件包括基础办公软件、企业管理软件等;信息安全包括安全软件、安全硬件、安全服务等。

根据第一新声调研,基础设施领域:是央国企预算占比最高、资金投入最多的环节;基础软件领域:决定央国企采购基础设施是否可用,主要解决关键技术架构适配和应用支撑问题,决定国产化替代整体可控和高效;应用软件领域:目前国内大部分通用应用软件厂商可实现信创替代,工业软件领域仍需攻关,行业特色软件还待突破;信息安全领域:贯穿信创建设全流程,关系央国企信创整体安全可控,是央国企实现安全可控信创建设的重要环节。

2023年信创产业市场规模预计为18710.59亿元

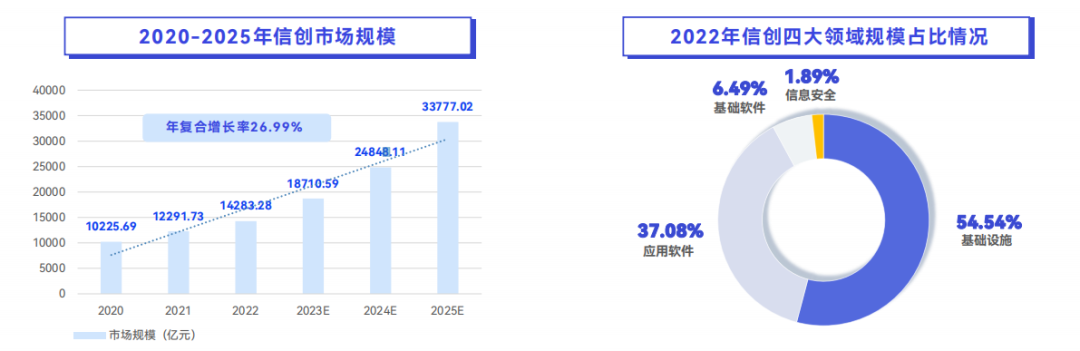

根据第一新声调研分析,2023 年信创产业市场规模预计为18710.59亿元,到2025 年为33777.02亿元, 2020-2025年复合增长率达到 26.99%。2022年信创市场规模中,基础设施的市场规模占比54.54%,应用软件的市场规模占比37.08%,基础软件的市场规模占比6.49%,信息安全的市场规模占比1.89%。

产业格局:“三大四小集团”系统布局,“细分领域玩家”百花齐放

信创产业的发展离不开产业链中厂商的支持,特别是产业集团、细分行业龙头的全面赋能。从基础设施到基础软件、应用软件,信创产业链上下游的玩家,呈现出百花齐放的态势,形成了“三大四小集团、细分领域玩家”产业格局。

“三大”:指中国电子、中国电科和华为,根据第一新声调研,以“三大”为代表的行业巨头已经基本形成较为完整的信创生态,中国信创产业也趋向集团化;“四小”:指航天系、中科系、浪潮股份及紫光集团,“四小”从信创局部市场切入,目前也在各领域形成竞争优势;此外,中国移动、中国电信、中国联通三大运营商及阿里、腾讯等互联网厂商均加入信创市场的角逐,同时在各细分领域,头部厂商也在不断蓄力,如数据库领域南大通用、中间件领域东方通、协同办公领域泛微、致远互联、蓝凌等。

“三大”布局特点:全栈自主、生态完善、军团模式

根据第一新声调研,以华为、中国电子、中国电科为代表的“三大”信创巨头在信创建设与推广策略上有以下战略布局:(1)构建信创核心产品体系:华为、中国电子及中国电科都已构建各自信创核心产品体系,比如华为的六大数字技术产品体系、中国电子的“PKS”体系、中国电科的“WE”信创体系;(2)搭建生态合作伙伴:生态合作是推动信创产业协同发展的关键,如华为主要从技术和商业两个角度搭建生态,技术角度一般是SPDT(超级产品开发团队)为主决定如何搭建生态或谁能进入生态;商业利益角度,按照“总集模式”,集成其他厂商,共同服务客户;(3)全栈自主研发的安全体系:在产品与生态的背后,三大集团在数据安全、云安全、边界安全、终端安全等领域都进行了自主研发,并应用和贯穿于从底层到应用层的所有信创产品;(4)信创军团模式:信创军团是信创厂商重要推广策略,指成立专门团队对信创整体产品和服务实行统一规划协调,华为是最先成立信创军团的企业,中国电子和奇安信也在近年大力打造“军团” 模式。

“四小”布局特点:局部切入、集团赋能、扬长避短

以航天系、中科系、浪潮股份及紫光集团为代表的“四小”集团,主要从信创局部市场切入,在不同领域形成自有的独特竞争优势。航天系:主要集中在数据库、工业软件及密码产品三大方面,其中工业软件是航天系的重要优势,比如AVIDM,其产品先进性可对标国际一流厂商,被应用于战略导弹、北斗导航、载人航天及探月工程等重大装备型号的研制协同管理;中科系:构建以芯片、操作系统、整机制造为主的信创体系,中科系目前在芯片等多个领域形成了产业链优势,比如中科曙光,是国内能完成“芯-端-云”全产业链布局的头部企业之一;浪潮股份:主要优势在于服务器和数据库,目前浪潮股份已在数据库领域掌握了从核心部件到存储系统再到场景的全栈核心技术;紫光集团:主要优势集中在芯片和云计算领域,旗下核心企业新华三,在“云-网-算-存-端”全产业链进行了深度布局,在国内具备领先的市场优势和地位。

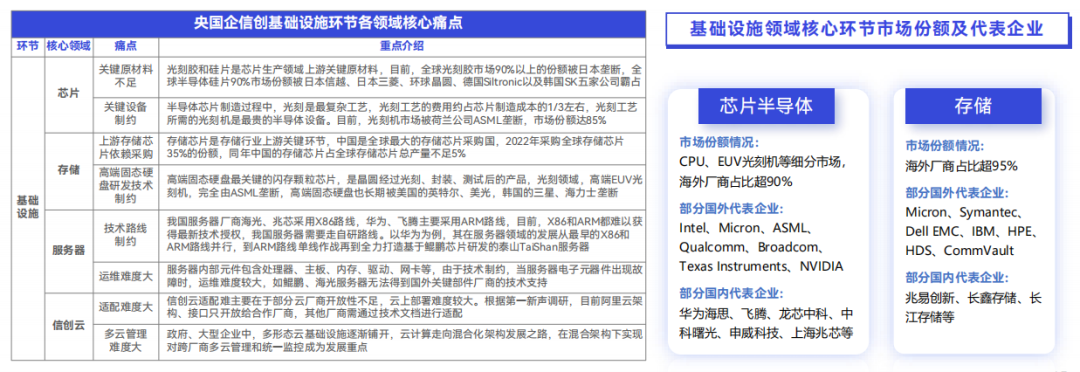

基础设施四大核心领域痛点分析

基础设施是信创的技术底座,包含国产芯片、存储、服务器、云等核心领域,不同领域面临的痛点各有差异。芯片领域主要痛点:(1)关键原材料不足;(2)关键设备制约。存储领域主要痛点:(1)上游存储芯片依赖采购;(2)高端固态硬盘研发面临技术制约。服务器领域主要痛点:(1)研发技术路线制约;(2)运维难度大。信创云领域主要痛点:(1)适配难度大;(2)多云管理难度大。

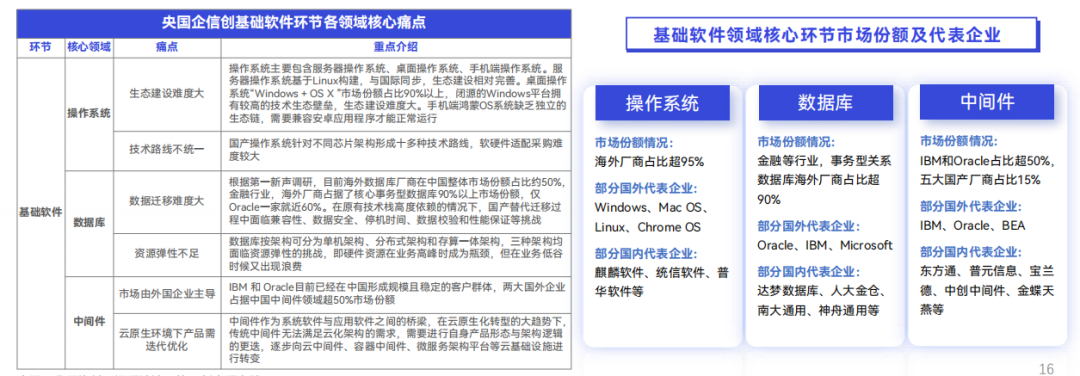

基础软件三大核心领域痛点分析

基础软件是信创产业的重要支撑,是信创产业发展的“灵魂”。基础软件包含操作系统、数据库、中间件等核心领域。不同领域面临的核心痛点各有差异。操作系统领域主要痛点:(1)生态建设难度大;(2)技术路线不统一。数据库领域主要痛点:(1)数据迁移难度较大;(2)数据库资源弹性不足。中间件环节主要痛点:(1)中间件市场目前依然主要由外国企业主导;(2)云原生环境下中间件产品需进行迭代优化。

应用软件核心领域痛点分析

信创国产应用软件是指由国内企业或个人开发、自主可控、具有国产替代能力的应用软件。信创应用软件主要分为通用软件和行业软件两大领域。通用软件以办公软件和企业管理软件为主,行业软件以工业软件和行业特色软件为主,不同领域面临的核心痛点各有差异。通用软件领域:(1)以OA为代表的办公软件,主要痛点是供应商同质化以及央国企需求的差异化和个性化;(2)以CRM为代表的企业管理软件,主要痛点是业务场景复杂及厂商适配兼容难度大。 行业软件领域:(1)以 EDA/CAD为代表的工业软件主要痛点为创建时间短、产品竞争力不足、国外巨头垄断;(2)以空中交通管制软件ATC为代表的行业特色应用软件领域,主要痛点为关键技术壁垒较高,中国企业参与者较少。

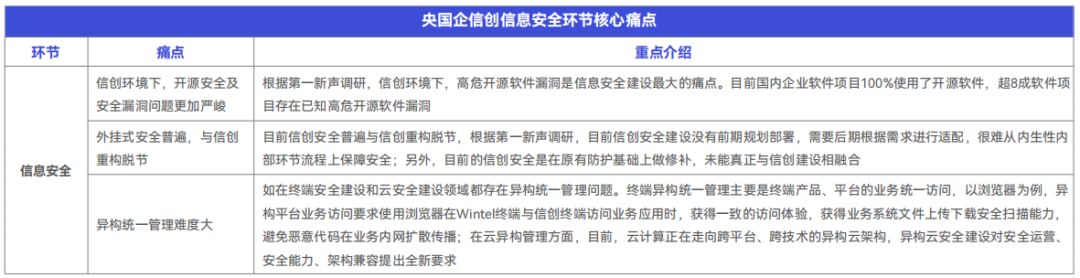

信息安全重点领域痛点分析

信息安全是央国企信创建设不可缺少的保障部分,信息安全主要通过网络技术、密码技术等对搭建在计算机系统上的软硬件、系统数据及相关业务进行保护。根据第一新声调研,目前信创安全建设核心痛点主要集中在三个方面。(1)信创环境下,开源安全及安全漏洞问题更加严峻,尤其在高危开源软件漏洞方;(2)目前,信创安全建设过程中外挂式安全依然普遍,且安全建设未能与信创建设相融合;(3)信创安全建设过程中异构统一管理难度较大,主要集中在终端异构统一管理以及异构云安全建设方面。

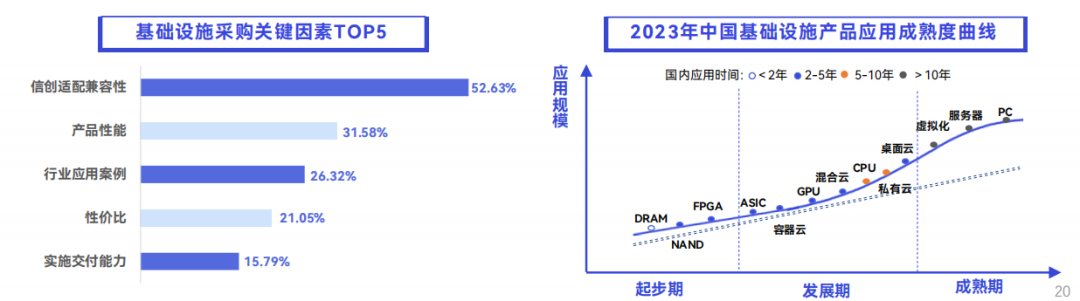

基础设施甲方采购因素及产品应用成熟度曲线

根据第一新声问卷和访谈调研显示,目前基础设施采购的TOP5关键因素分别是:信创适配兼容性、产品性能、行业应用案例、性价比、实施交付能力。52.63%的企业表示,第一考虑因素是信创适配兼容性。31.58%的企业表示,产品性能是采购过程中考虑的关键因素。此外,26.32%企业选择行业应用案例、21.05%企业选择性价比、15.79%企业选择实施交付能力。

基础设施领域,处于起步期的产品分别是DRAM、NAND、FPGA等。DRAM领域的海外厂商三星、美光、SK海力士垄断近 95%的市场份额,国产DRAM代表厂商长鑫存储,在2019年成功研发国内首颗8GB DDR4芯片;处在发展期的产品分别是ASIC、容器云、GPU、混合云、CPU、私有云、桌面云等。截至目前,国产CPU已经占据了约25%左右的服务器市场份额;处在成熟期的产品分别是虚拟化、服务器、PC等。信创PC是信创产业的关键基础硬件产品,预计2023年出货量达480万台。

信创云产品竞争力象限

第一新声研究院对信创云领域厂商进行了大量调研工作,通过调研问卷、专家访谈、记者采访等多种方式

展开深度调研,同时邀请央国企甲方CXO高管、产业专家、一线投资机构合伙人进行综合评估与推荐,最终于11月15日评选出23家代表厂商入选《2023年中国信创云产品竞争力象限》。

领导者象限:天翼云、华为云、移动云、联通云;

挑战者象限:阿里云、腾讯云、浪潮云、信服云、青云QingCloud、电子云;

利基者象限:平安云、博云、云宏、威讯云、噢易云、骞云科技、灵雀云;

高成长者象限:京东云、电科云、太极云、易捷行云、曙光云、同方有云。

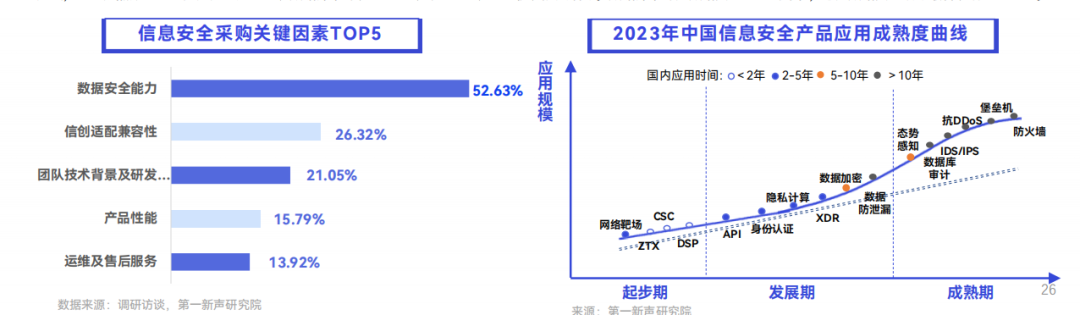

信息安全甲方采购因素及产品应用成熟度曲线

根据第一新声调研,目前信息安全采购的TOP5关键因素分别是:数据安全能力、信创适配兼容性、团队技术背景及研发水平、产品性能、运维及售后服务。其中,52.63%的企业表示,第一考虑因素是数据安全能力。此外,26.32%的企业选择信创适配兼容性、21.05%的企业选择团队技术背景及研发水平、15.79%的企业选择产品性能、13.92%的企业选择运维及售后服务能力。

信息安全领域,处于起步期的产品分别是网络靶场、ZTX、CSC、DSP等。DSP是数据安全赛道的新兴技术,数据安全孤岛的现状,是制约DSP落地的较大阻力;处于发展期的产品分别是API、身份认证、隐私计算、XDR、数据加密、数据防泄漏等。IDC报告指出,2022年API安全防护市场在中国处于初步发展阶段,产品和技术能力还需进一步加强;处于成熟期的产品分别是态势感知、数据库审计、IDS/IPS、抗DDoS、堡垒机、防火墙等。数据库审计是数据安全的基础环节,也是数据安全领域最容易落地的产品。

网站声明:如果转载,请联系本站管理员。否则一切后果自行承担。

- 上周热门

- 如何使用 StarRocks 管理和优化数据湖中的数据? 2951

- 【软件正版化】软件正版化工作要点 2872

- 统信UOS试玩黑神话:悟空 2833

- 信刻光盘安全隔离与信息交换系统 2728

- 镜舟科技与中启乘数科技达成战略合作,共筑数据服务新生态 1261

- grub引导程序无法找到指定设备和分区 1226

- 华为全联接大会2024丨软通动力分论坛精彩议程抢先看! 165

- 2024海洋能源产业融合发展论坛暨博览会同期活动-海洋能源与数字化智能化论坛成功举办 163

- 点击报名 | 京东2025校招进校行程预告 163

- 华为纯血鸿蒙正式版9月底见!但Mate 70的内情还得接着挖... 159

- 本周热议

- 我的信创开放社区兼职赚钱历程 40

- 今天你签到了吗? 27

- 如何玩转信创开放社区—从小白进阶到专家 15

- 信创开放社区邀请他人注册的具体步骤如下 15

- 方德桌面操作系统 14

- 用抖音玩法闯信创开放社区——用平台宣传企业产品服务 13

- 我有15积分有什么用? 13

- 如何让你先人一步获得悬赏问题信息?(创作者必看) 12

- 2024中国信创产业发展大会暨中国信息科技创新与应用博览会 9

- 中央国家机关政府采购中心:应当将CPU、操作系统符合安全可靠测评要求纳入采购需求 8