2024-2027年,信创产业链各环节市场规模预测!

2024-2027年,信创PC、服务器、CPU、基础软件(操作系统、数据库、中间件)、应用软件等产业链各环节市场规模。

出品丨自主可控新鲜事

转载请注明出处

正文共2945,建议阅读时间4分钟

上周,我们对2024年至2027年信创“2+8”市场空间进行了预测,本文将对PC、服务器、CPU、基础软件(操作系统、数据库、中间件)、应用软件等产业链各环节市场情况进行分析。

信创PC:2024-2027年出货量及市场规模

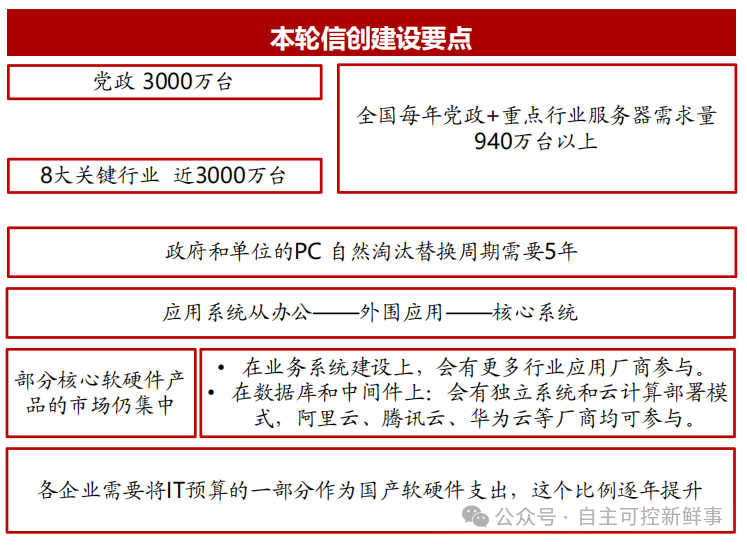

根据赛迪数据显示,2020-2022年信创PC出货量为200/300/235万台,其中党政出货190/280/200万台、行业出货10/20/35万台。可见,目前信创PC已迈入党政下沉+八大行业阶段。

具体来看:

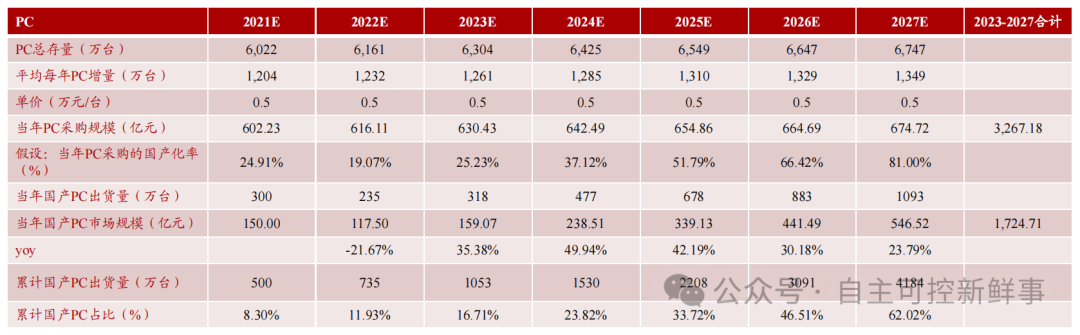

国产PC出货量:2024年有望达到477万台,2027年有望达到1093万台;

信创PC市场规模:2024年有望达到238.51亿元,2027年有望达到546.52亿元;

每年增量的国产化率:2024年有望达到37.12%,2027年有望达到81.00%;

存量PC国产化率:2024年有望达到23.82%,2027年有望达到62.02%

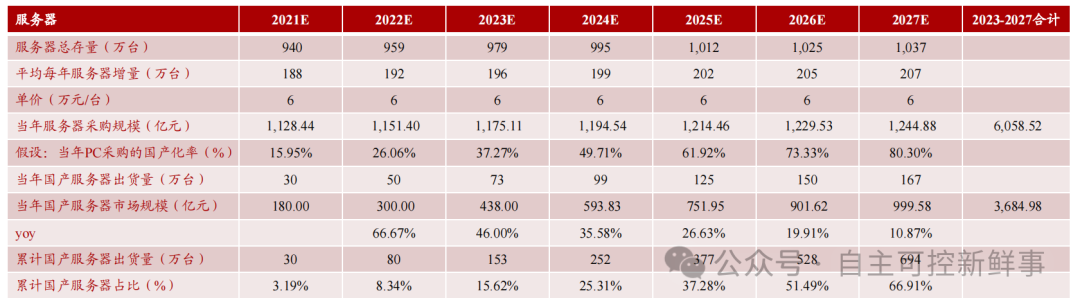

信创服务器:2024-2027年待建设规模为3247亿

国产服务器出货量:2024年有望达到99万台,2027年有望达到167万台;

信创服务器市场规模:2024年有望达到598.83亿元,2027年有望达到999.58亿元;

每年增量的国产化率:2024年有望达到49.71%,2027年有望达到80.30%;

存量服务器国产化率:2024年有望达到25.31%,2027年有望达到66.91%

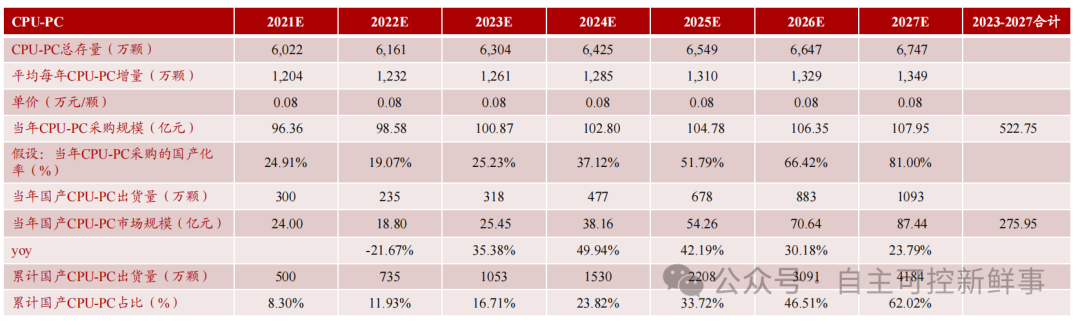

国产CPU-PC:2024年出货量有望达到477万颗/2027年1093万颗

国产CPU-PC出货量:2024年有望达到477万颗,2027年有望达到1093万颗;

信创CPU-PC市场规模:2024年有望达到38.16亿元,2027年有望达到87.44亿元;

每年增量的国产化率:2024年有望达到37.12%,2027年有望达到81.00%;

存量CPU-PC国产化率:2024年有望达到23.82%,2027年有望达到62.02%

国产CPU-服务器:2024年增量国产化率约49.71%/2027年约82.30%

国产CPU-服务器出货量:2024年有望达到198万颗,2027年有望达到333万颗;

信创CPU-服务器市场规模:2024年有望达到197.94亿元,2027年有望达到333.19亿元;

每年增量的国产化率:2024年有望达到49.71%,2027年有望达到82.30%;

存量CPU-服务器国产化率:2024年有望达到25.31%,2027年有望达到66.91%。

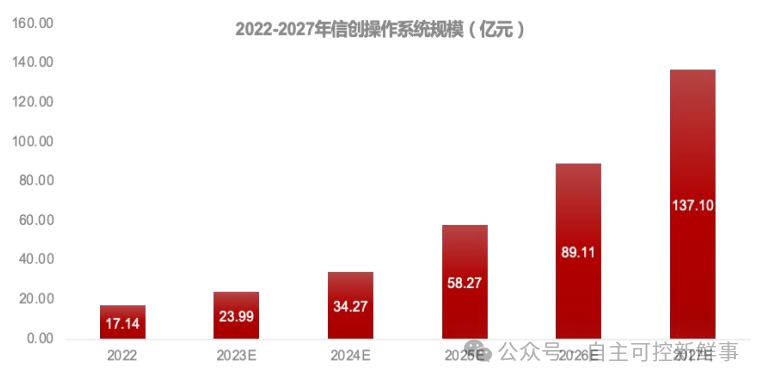

操作系统:2024年市场规模约为34.27亿/2027年可以达到137.10亿元

目前,国产操作系统的主要参与者包括麒麟软件、统信软件、中科方德、普华软件、麒麟信安、中兴新支点以及华为等,其中麒麟软件与统信软件占国产操作系统超90%以上的份额,国产操作系寡头垄断的现象显著。麒麟软件的银河麒麟操作系统连续12年在中国Linux市场保持市占率第一名。

依据目前国产操作系统的渗透率以及未来的建设情况,预计2024年中国信创操作系统市场规模约为34.27亿元,2027年可以达到137.10亿元。

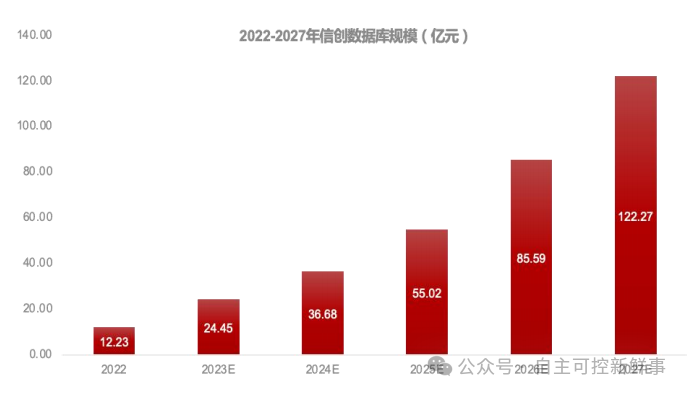

数据库:2024年市场规模约为36.68亿/2027年可以达到122.27亿元。

数据库作为大多数信息系统的基础设施,向下发挥硬件算力,向上使能上层应用,各式各样的数据库产品分别满足不同的业务需求。按照数据的分布方式,可分为集中式数据库和分布式数据库,根据赛迪顾问数据,2021年国内市场中二者分别占比84%和16%;按照数据的组织方式,可分为关系型和非关系型数据库,根据IDC数据,2021年国内市场二者分别占比86%和14%。

目前国外品牌在数据库总体市场中仍具有一定份额,但已呈现出逐年下降并被国产厂商超越的趋势。依据目前国产数据库的渗透率以及未来的建设情况,预计2024年中国信创数据库市场规模约为36.68亿,2027年可以达到122.27亿元。

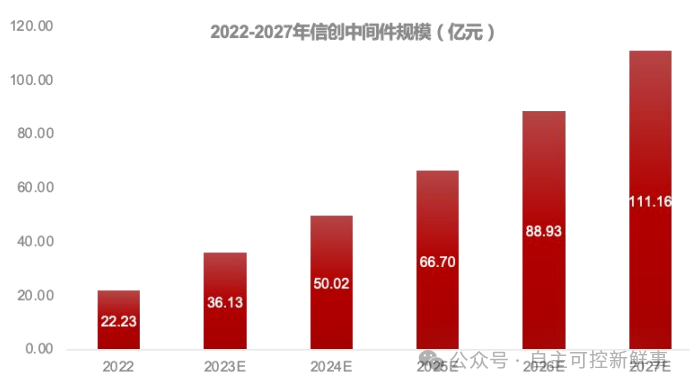

中间件:2024年市场规模约为50.02亿/2027年达111.16亿元。

中间件是位于操作系统之上,应用软件之下,管理计算资源和网络通信的基础软件,分为基础中间件(交易中间件、消息中间件、应用服务器中间件)、集成中间件和行业领域应用平台三类。基础中间件仍是应用的主流,根据计世咨询,2021年55%的市场份额依然是基础中间件。从核心技术来看,主要分两大阵营,一是由SUN公司领导,各厂商共同制定的J2EE标准,二是由微软主导的.NET标准,前者覆盖范围最广,后者主要由微软和其伙伴使用。

目前,中间件国际厂商参与者主要有基础软件龙头IBM、Oracle、微软,Salesforce、亚马逊等,国内厂商参与者主要有东方通、普元、宝兰德、中创、金蝶等。依据目前国产中间件的渗透率以及未来的建设情况,预计2024年中国信创中间件市场规模约为50.02亿,2027年可以达到111.16亿元。

应用软件:OA、邮箱、ERP、办公软件

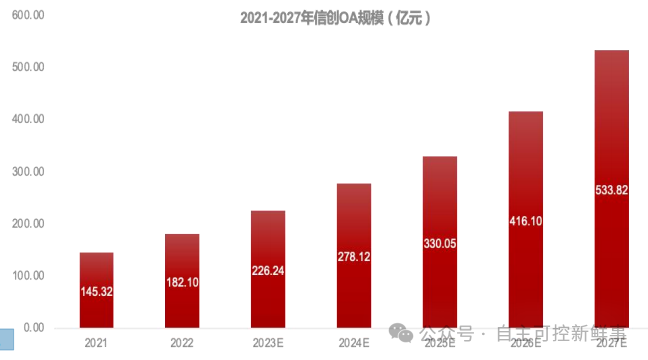

OA-协同办公软件厂商可分为两类:综合协同办公服务提供商和垂直类协同办公服务提供商。其中综合型OA厂商包括以致远互联、泛微网络和蓝凌科技为代表的传统OA厂商,和以钉钉、企业微信为代表的新型平台;垂直类平台涵盖频会议、文档协同、企业云盘等细分领域。

综合型OA厂商契合党政和央国企机构的安全需求:

1)协同管理平台是企业经营和管理的中心,涉及企业内外的方方面面,OA的安全性,关乎企业各方面的安全;

2)数据要素市场的大背景下,企业的数据价值提升,企业的数据安全问题也应被重视。

3)党政机关和央国企,其数据不仅事关组织本身安全,更与国家安全相关,自主可控和国产化是传统的综合型OA厂商支持私有化部署,在信创领域积累已久,是信创采购的最佳选择。

依据目前国产OA的渗透率以及未来的建设情况,预计2024年信创OA市场规模约为278.12亿,2027年可以达到533.82亿元。

2、信创邮箱

采用信创邮箱的必要性:1)邮箱是天然的数据存储空间,党政和央国企客户在使用过程中存储大量数据,数据安全是自主安全的重要一环。2)邮箱具有开放性特征,容易受到外界攻击,邮件系统安全尤其值得重视。

国产邮箱代表性品牌:Coremail,彩讯Richmail、拓波、eyou、263等, Coremail和彩讯Richmail份额和影响力最大。

信创邮箱采购基于两大主要需求:邮件安全和信创适配。1)国资委某文件,明确规定国央企在2027年前要完成邮箱的全面升级,能够完成信创生态适配的邮箱厂商将成为首选。2)具有安全威胁的非正常邮件比例较高,近四年均值达到15%,且大部分非正常邮件来自境外,政企客户对于安全性能高的国产邮箱需求大。

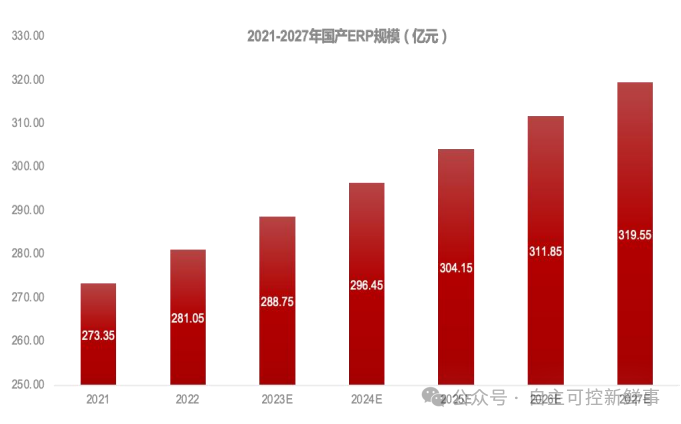

3、信创ERP

ERP软件是指组织用于管理日常业务活动的一套软件,能够帮助企业实现对整个供需链的资源管理,精益生产、同步工程和敏捷制造。ERP软件行业产业链可以分为上中下游,其中上游包括通用软件的开发和相关硬件的制造,软件开发主要包括从操作系统、数据库、中间件以及开发工具等,硬件设备主要为服务器、存储系统等;ERP软件产业链的中游主要包括ERP软件系统咨询、实施运维三大环节;ERP软件产业链的下游覆盖的行业涵盖各个领域,其中,主要以工业制造业为主。

根据目前中国ERP的市场规模以及信创ERP的渗透率,预计2024年中国国产ERP的市场规模约为296.45亿,2027年将达到319.55亿元。

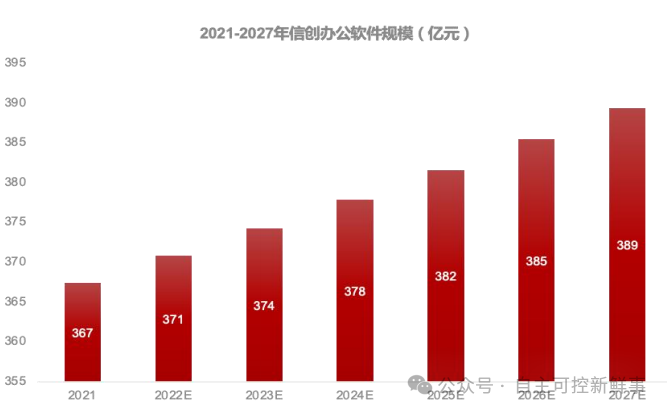

4、办公软件

办公软件是党政及央国企等机构日常工作中常用的应用软件, 以文档功能为基础,办公软件已经衍生出云存储、协作等功能。办公软件分为版式文档和流式文档。流式文档软件厂商主要有金山办公、永中、中华标普;版式文档软件主要有金山旗下的数科网维OFD和福昕软件的PDF。

办公软件国产升级的必要性和可行性:

1)办公软件覆盖人群广、使用频率高,故办公软件安全事关重大;

2)办公软件市场集中,国际厂商微软和Adobe占据龙头位置,其用户基数大,一旦停用或出现问题,将面临非常被动的境地;

3)办公软件产品比较成熟、技术与国外差距小,相比其他基础软硬件替代难度较小。

根据目前中国办公软件的市场规模以及渗透率,预计2024年中国国产办公软件的市场规模约为378亿,2027年将达到389亿元。

参考资料:浙商证券《信创框架报告》

网站声明:如果转载,请联系本站管理员。否则一切后果自行承担。

- 上周热门

- Kingbase用户权限管理 2020

- 信刻全自动光盘摆渡系统 1749

- 信刻国产化智能光盘柜管理系统 1419

- 银河麒麟添加网络打印机时,出现“client-error-not-possible”错误提示 1014

- 银河麒麟打印带有图像的文档时出错 924

- 银河麒麟添加打印机时,出现“server-error-internal-error” 715

- 麒麟系统也能完整体验微信啦! 657

- 统信桌面专业版【如何查询系统安装时间】 633

- 统信操作系统各版本介绍 624

- 统信桌面专业版【全盘安装UOS系统】介绍 598

- 本周热议

- 我的信创开放社区兼职赚钱历程 40

- 今天你签到了吗? 27

- 信创开放社区邀请他人注册的具体步骤如下 15

- 如何玩转信创开放社区—从小白进阶到专家 15

- 方德桌面操作系统 14

- 我有15积分有什么用? 13

- 用抖音玩法闯信创开放社区——用平台宣传企业产品服务 13

- 如何让你先人一步获得悬赏问题信息?(创作者必看) 12

- 2024中国信创产业发展大会暨中国信息科技创新与应用博览会 9

- 中央国家机关政府采购中心:应当将CPU、操作系统符合安全可靠测评要求纳入采购需求 8