信创观察 | 自主可控逻辑继续强化,聚焦低国产化率、先进制程突破

市场规模:中国大陆半导体设备市场1900亿元,全球第一大

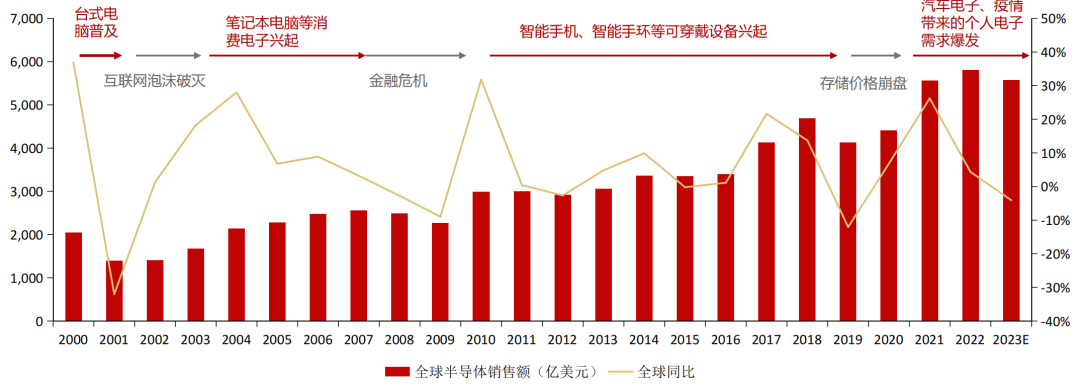

2022年全球半导体行业市场规模达到5801亿美元,达到历史新高,过去十年复合增长率7.4%。

当前全球半导体行业处于下行周期,2023年1月全球半导体销售额413亿美元,同比减少19%。预计2023年下半年迎来下行周期拐点。2024年,一方面传统芯片将进入库存拐点,另一方面AIGC对算力需求的大幅提升,将带动新兴芯片需求的爆发,将加快上行周期的到来。

全球半导体呈波动性增长,十年一大周期

2022年我国半导体设备283亿美元市场,为全球最大市场

2022年全球半导体设备市场为1076亿美元。中国大陆半导体设备销售额达283亿美元(约合1900亿元人民币),占全球销售额26%,为全球最大市场。超出中国台湾(25%)、韩国(20%)、北美(10%)。

2012-2022年全球及中国半导体设备市场规模年复合增长率分别达11%、27%,中国市场增速快于全球。

' fill='%23FFFFFF'%3E%3Crect x='249' y='126' width='1' height='1'%3E%3C/rect%3E%3C/g%3E%3C/g%3E%3C/svg%3E)

(左)中国在全球设备市场占比从2006年的6%提升至2022年的26%

(右)2022年中国大陆连续三年成为全球半导体设备最大市场

22年全球半导体设备处于下行周期,预计2024年迎来周期反转

全球半导体资本开支:IC insights预计2022年全球半导体资本开支1817亿美元,同比增长19%。内存市场疲软及美国对华制裁下,2023年全球半导体设备资本开支预计1466亿美元,同比下降19%。

周期性分析:从2000年至今全球半导体资本开支同比增速来看,全球半导体资本开支约3年一个周期。2023年处于行业周期底部,预计2024年资本开支迎来反转。

(左)全球半导体行业资本开支

(右)全球半导体资本开支周期波动,约3年一个周期

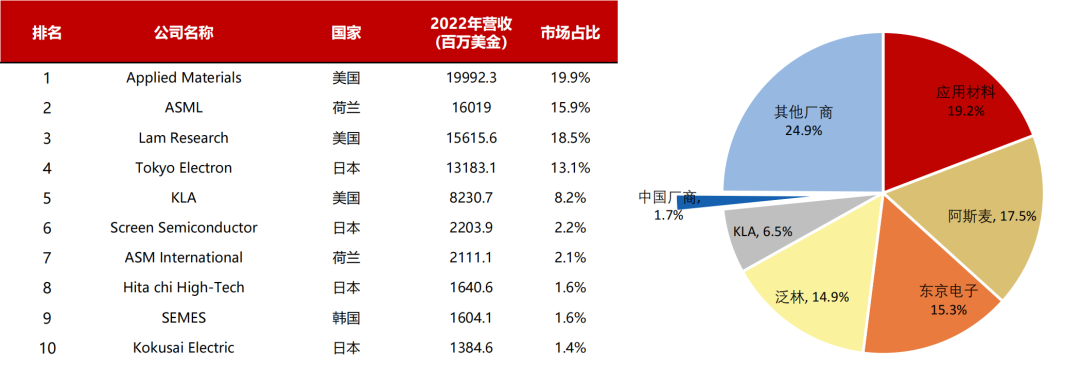

全球半导体设备竞争格局高度集中,主要由美日荷主导

2022年全球前十大半导体设备公司中三家美国、四家日本、两家荷兰、一家韩国公司,前十占据全球84.5%市场。

中国半导体设备公司2021年全球市占率为1.7%,2019年为1.4%。全球市占率逐步提升且空间广阔。

(左)2022年全球半导体设备营收及市场占比

(右)2021年全球半导体设备公司市场占比

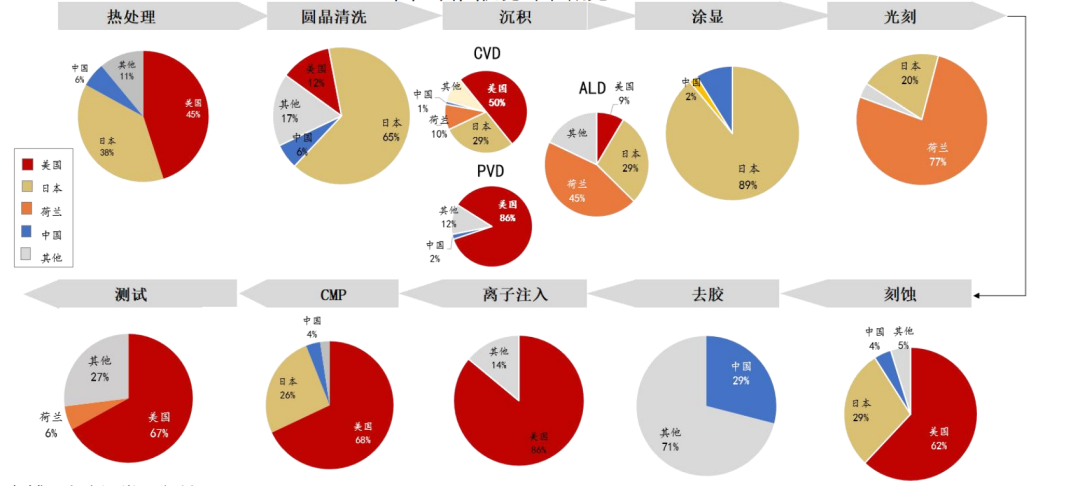

美国在薄膜沉积、离子注入、量测领域占据垄断地位。2021年应用材料在PVD、CMP、离子注入全球市占率分别为86%、68%、64%,泛林在刻蚀、电镀设备占率分别为46%、78%,科磊在量测领域市占率54%。

日本在涂胶显影、清洗设备占据优势。2021年东京电子涂胶显影设备市占率89%、迪恩士清洗设备市占率40%。

荷兰光刻机是绝对龙头,原子层沉积处于领先地位。2021年阿斯麦占据全球77%市场份额,先晶半导体ALD设备市占率45%。

各国优势环节概览

国内半导体设备迅速发展,芯片制造各环节全布局

我国多环节实现突破,关注国产化率低、市场空间大的环节

关注低国产化率、高市场空间的环节。

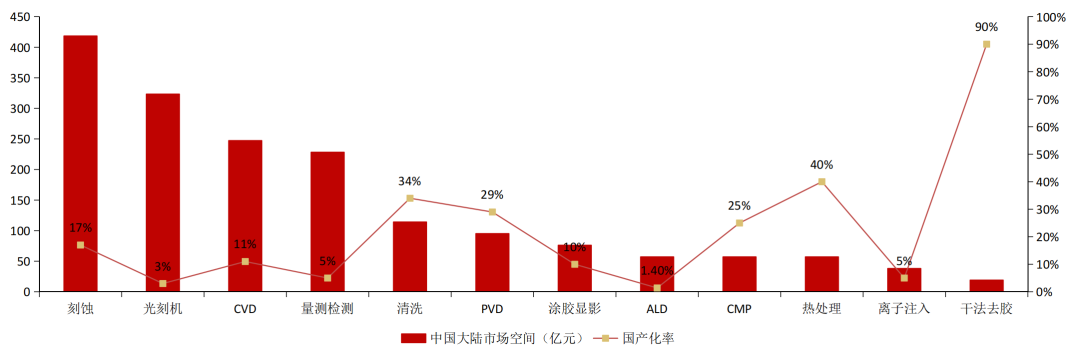

国产化率:2022年我国ALD、光刻、量测检测、离子注入等环节国产化率极低,均低于5%。涂胶显影、CVD、刻蚀、PVD等环节国产化率较低,位于10%至30%之间。清洗(34%)、热处理(40%)、去胶(90%)国产化率较高。

市场空间:2022年刻蚀、薄膜沉积(包括CVD、PVD、ALD)、光刻、量测检测市场空间居前四,分别约418、399、323、228亿元人民币。量测检测市场空间大,当前国产化率不足5%,国产替代空间广阔。

2022年各环节市场空间及国产化率

我国多环节实现突破,关注国产化率低、市场空间大的环节

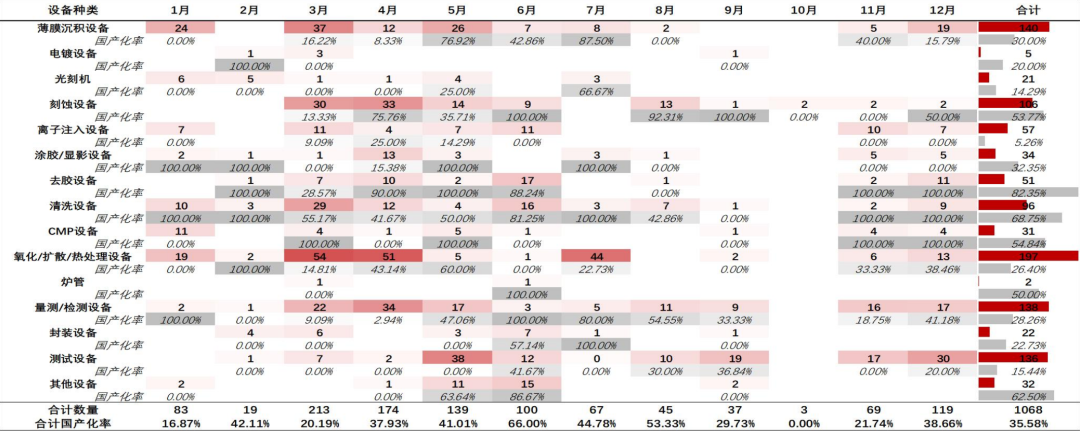

根据2022年中国招标网公开半导体设备中标情况,2022年中标1068项,国产化率约36%。

核心观点:国产设备破局而后立,

四轮驱动持续发展

驱动一:美日荷半导体设备封锁,倒逼国产化率快速提升

2018年以来,美国对华半导体管制不断加码,从华为、中兴、中芯国际等下游不断向上游延申。

2022年10月7日,美国BIS对华进行半导体管制,范围扩大至先进芯片、设备、零部件、人员等。

美国半导体设备管制范围:16/14nm以下的先进逻辑工艺芯片、128层以上的NAND闪存芯片、18纳米半间距或更低的DRAM存储器芯片所需的制造设备。

美国对华半导体制裁范围不断扩大,先进设备纳入禁止出口范围

荷兰:2023年3月8日荷兰政府发布消息,计划在夏季之前对半导体设备领域实施新的出口限制。据此,ASML公告表示仅最先进的光刻设备受限:1、仅NXT2000i及以上先进浸没式光刻机受限(主要应用在7nm及以下),成熟节点不需要使用先进的浸没式光刻机。2、最先进的浸没式DUV光刻机需要出口许可,但自2019年该设备已禁止对华出口。

日本:2023年5月23日,日本政府正式宣布,把尖端半导体制造设备六类等23项设备列入出口管理限制对象名单,该限制措施预计于7月23日生效。新增出口管制包括11项薄膜沉积设备、3项刻蚀设备、 4项光刻设备、 3项清洗设备、 1项热处理设备、1项检测设备。中国需要单独得到批准方可进口清单中的设备。

日本对华六类23项出口管制设备清单

驱动二:先进制程有望突破,国产设备从成熟迈向先进

国内先进制程已实现部分工艺突破,逐步迈向先进。国内半导体设备厂商持续加大研发,除光刻机外,其他重点环节均实现28nm制程突破,去胶、部分刻蚀和清洗已经达到先进制程节点。外部制裁下国内晶圆厂给予设备验证机会增多,我国半导体设备从成熟迈向先进制程的节奏有望提速。

国内重点半导体设备公司制程节点突破图

国内半导体设备公司制程逐步推进

驱动三:23年资本开支持续高位;芯片国产化率低长期扩产需求大

国内头部晶圆厂逆周期扩产,23年资本开支预计持平。国内晶圆厂逆周期扩产,中芯预计23年投资额与去年持平,头部存储有序扩产,叠加国内地方晶圆厂扩产加速,今年半导体资本开支有望维持去年高水平。展望长期,芯片国产化是长期扩展驱动力,设备长期需求无虞。

我国12英寸晶圆厂扩产计划

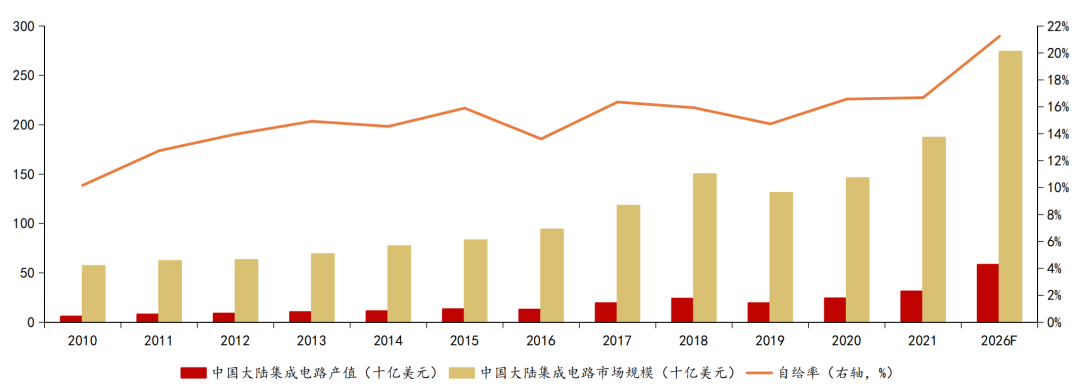

当前芯片国产化率极低,带动设备长期需求。2021年中国大陆集成电路市场规模1870亿美元,IC Insights预计2026年市场规模将达到2740亿美元,复合增长率8%。2021年中国大陆集成电路产值为312亿美元,占中国大陆集成电路市场的13%,其中纯国产线集成电路产值约123亿美元,占比约7%。

中国大陆集成电路产值及市场规模

驱动四:我国政策端支持预期加强,集成电路发展需要“举国体制

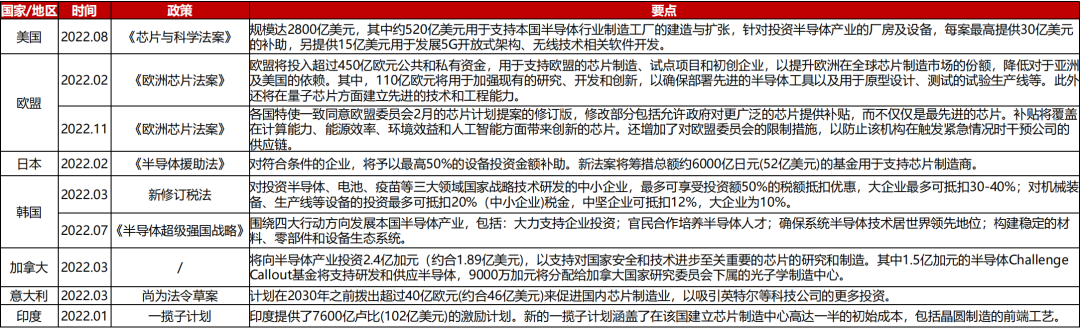

半导体产业逆全球化成趋势,2022年以来各国积极制定支持政策扶持本土半导体产业发展。

2023年3月10日,十四届全国人大一次会议决议重组科学技术部,组建中央科技委员会,此举有利于统筹科技创新各方力量,推动健全新型举国体制、优化科技创新全链条管理、促进科技成果转化、促进科技和经济社会发展相结合。

2023年4月6日,全国集成电路标准化技术委员会成立,对推动集成电路产业高质量发展具有重要作用。

网站声明:如果转载,请联系本站管理员。否则一切后果自行承担。

- 上周热门

- 如何使用 StarRocks 管理和优化数据湖中的数据? 2959

- 【软件正版化】软件正版化工作要点 2878

- 统信UOS试玩黑神话:悟空 2843

- 信刻光盘安全隔离与信息交换系统 2737

- 镜舟科技与中启乘数科技达成战略合作,共筑数据服务新生态 1270

- grub引导程序无法找到指定设备和分区 1235

- 华为全联接大会2024丨软通动力分论坛精彩议程抢先看! 165

- 点击报名 | 京东2025校招进校行程预告 164

- 2024海洋能源产业融合发展论坛暨博览会同期活动-海洋能源与数字化智能化论坛成功举办 163

- 华为纯血鸿蒙正式版9月底见!但Mate 70的内情还得接着挖... 159

- 本周热议

- 我的信创开放社区兼职赚钱历程 40

- 今天你签到了吗? 27

- 信创开放社区邀请他人注册的具体步骤如下 15

- 如何玩转信创开放社区—从小白进阶到专家 15

- 方德桌面操作系统 14

- 我有15积分有什么用? 13

- 用抖音玩法闯信创开放社区——用平台宣传企业产品服务 13

- 如何让你先人一步获得悬赏问题信息?(创作者必看) 12

- 2024中国信创产业发展大会暨中国信息科技创新与应用博览会 9

- 中央国家机关政府采购中心:应当将CPU、操作系统符合安全可靠测评要求纳入采购需求 8