中国存储“军团”补位美光,存储芯片的垄断格局要崩了

2023年5月21日晚间,中国网络安全审查办公室官网发布了美光公司在华销售的产品未通过网络安全审查的结果。

来源:cac.gov.cn

公告内容显示,审查发现,美光公司产品存在较严重网络安全问题隐患,对我国关键信息基础设施供应链造成重大安全风险,影响我国国家安全。为此,网络安全审查办公室依法作出不予通过网络安全审查的结论。按照《网络安全法》等法律法规,我国内关键信息基础设施的运营者应停止采购美光公司产品。

作为全球存储芯片龙头厂商,中国市场是美光科技的重要市场之一,那么此次中国市场的禁售对其影响几何?这对于中国的存储芯片行业会带来什么样的机遇呢?全球的存储芯片行业格局又会发生什么样的变化呢?

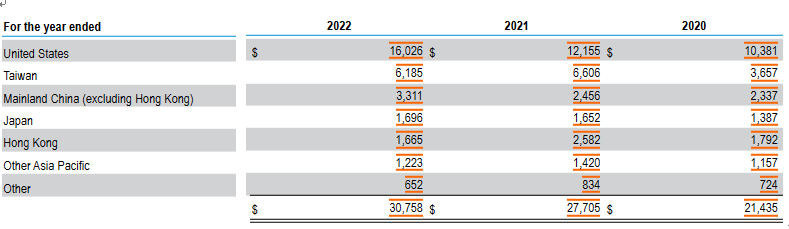

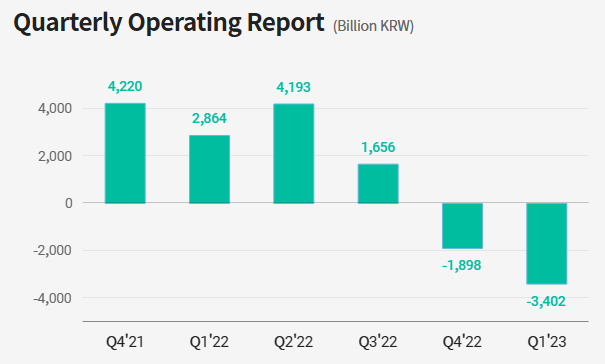

来源:美光科技财报

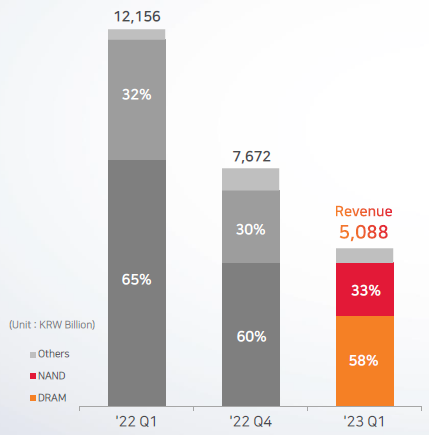

来源:美光科技财报

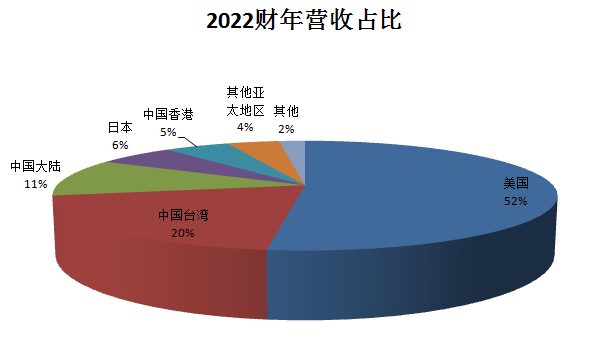

制图:数据猿

制图:数据猿

来源:美光科技财报 单位:百万美元

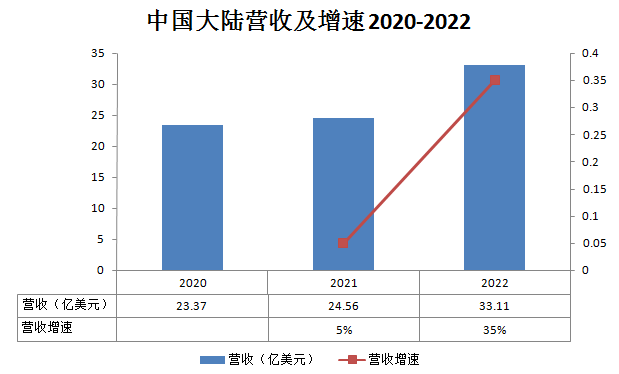

制图:数据猿

来源:平安证券研究所

制图:数据猿

来源:湘财证券研究所

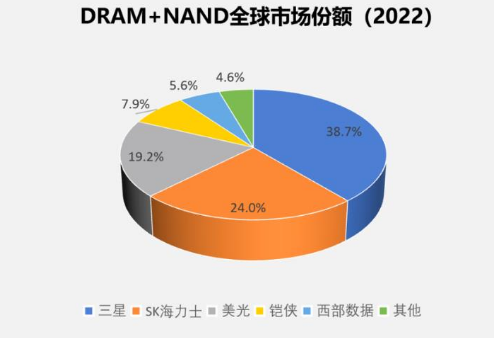

数据来源:TrendForce

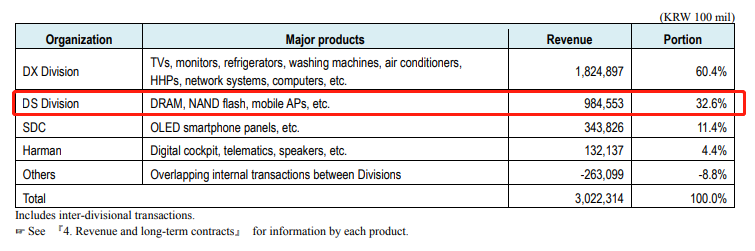

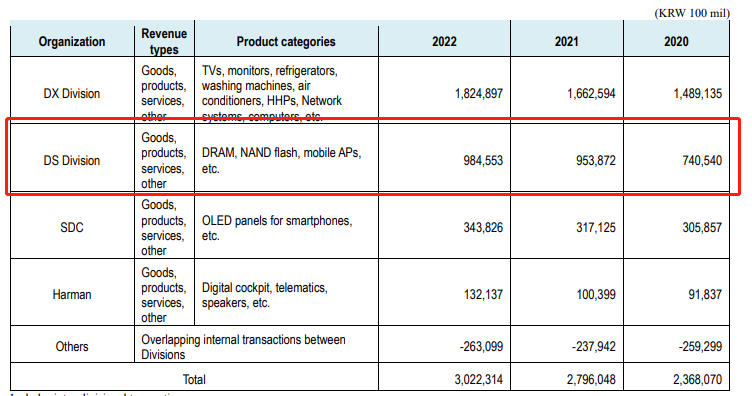

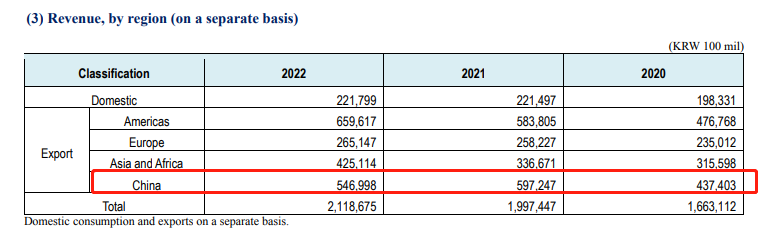

来源:三星财报

来源:三星财报

来源:三星财报

来源:三星财报

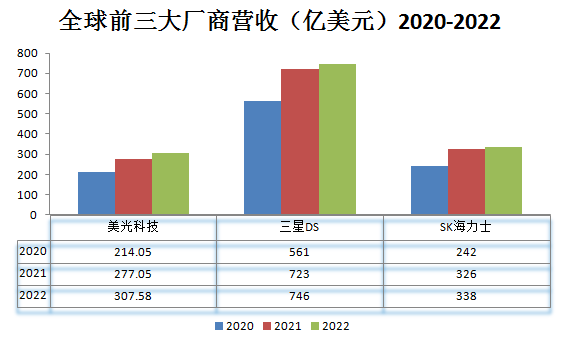

来源:SK海力士财报

来源:SK海力士财报

制图:数据猿

制图:数据猿

网站声明:如果转载,请联系本站管理员。否则一切后果自行承担。

赞同 0

评论 0 条

- 上周热门

- Kingbase用户权限管理 2033

- 信刻全自动光盘摆渡系统 1763

- 信刻国产化智能光盘柜管理系统 1433

- 银河麒麟添加网络打印机时,出现“client-error-not-possible”错误提示 1034

- 银河麒麟打印带有图像的文档时出错 941

- 银河麒麟添加打印机时,出现“server-error-internal-error” 727

- 麒麟系统也能完整体验微信啦! 669

- 统信桌面专业版【如何查询系统安装时间】 648

- 统信操作系统各版本介绍 641

- 统信桌面专业版【全盘安装UOS系统】介绍 611

- 本周热议

- 我的信创开放社区兼职赚钱历程 40

- 今天你签到了吗? 27

- 信创开放社区邀请他人注册的具体步骤如下 15

- 如何玩转信创开放社区—从小白进阶到专家 15

- 方德桌面操作系统 14

- 我有15积分有什么用? 13

- 用抖音玩法闯信创开放社区——用平台宣传企业产品服务 13

- 如何让你先人一步获得悬赏问题信息?(创作者必看) 12

- 2024中国信创产业发展大会暨中国信息科技创新与应用博览会 9

- 中央国家机关政府采购中心:应当将CPU、操作系统符合安全可靠测评要求纳入采购需求 8

热门标签更多