第一新声|2023年中国信创产业研究报告重磅发布

目前,信创产业已经从 “试点实践期”进入到“规模化推广期”的关键阶段,与此同时,随着“数字中国”建设规划的推进,信创产业需求正在全面打开,市场订单正在井喷式增长,产业规模正快速增长,产业红利预计将会持续到2027年前后。未来几年将是“大信创”发展的关键时期,行业发展空间广阔。

【获得完整版《2023年中国信创产业研究报告》,请联系孟小新(微信:dyxsmxx)】

目录

第一章 背景:中国信创产业研究背景

1.1 信创产业已经从 “试点实践期”进入到“规模化推广期”

1.2 四大驱动因素:产品应用、产业发展、经济建设、国家安全

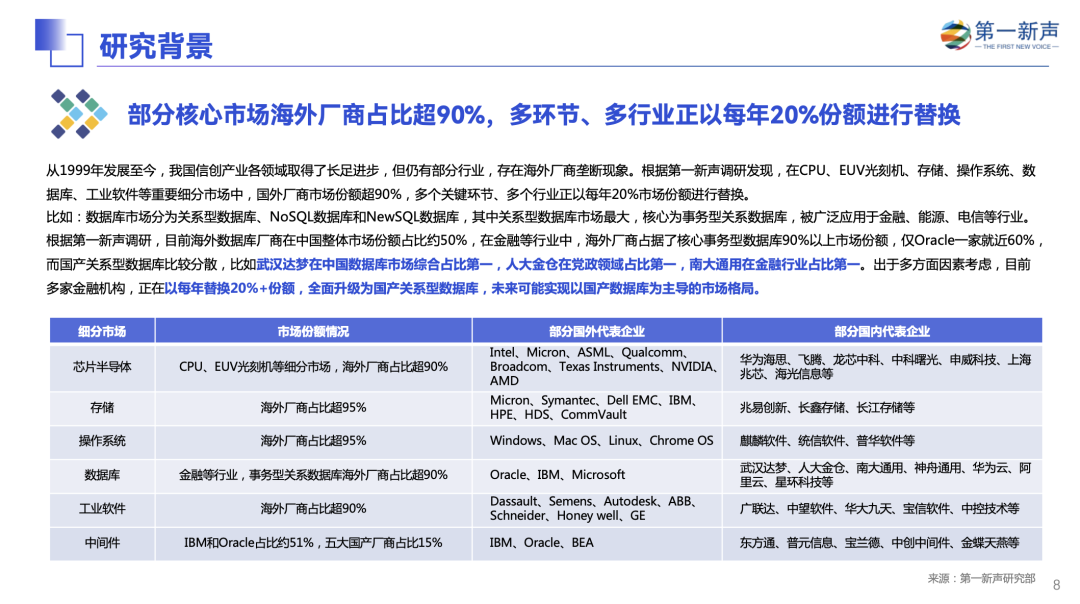

1.3 部分核心市场海外厂商占比超90%,多环节、多行业正以每年20%份额进行替换

1.4 政策:从“核高基”到《数字中国建设整体布局规划》,持续推动信创快速发展

第二章 现状:中国信创产业发展现状

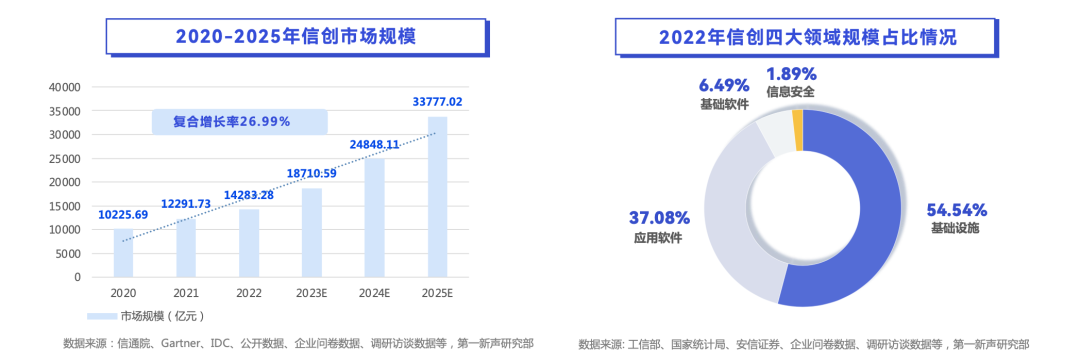

2.1 规模:2023年信创产业市场规模预计为18710.59亿元,2025年将接近3.5万亿

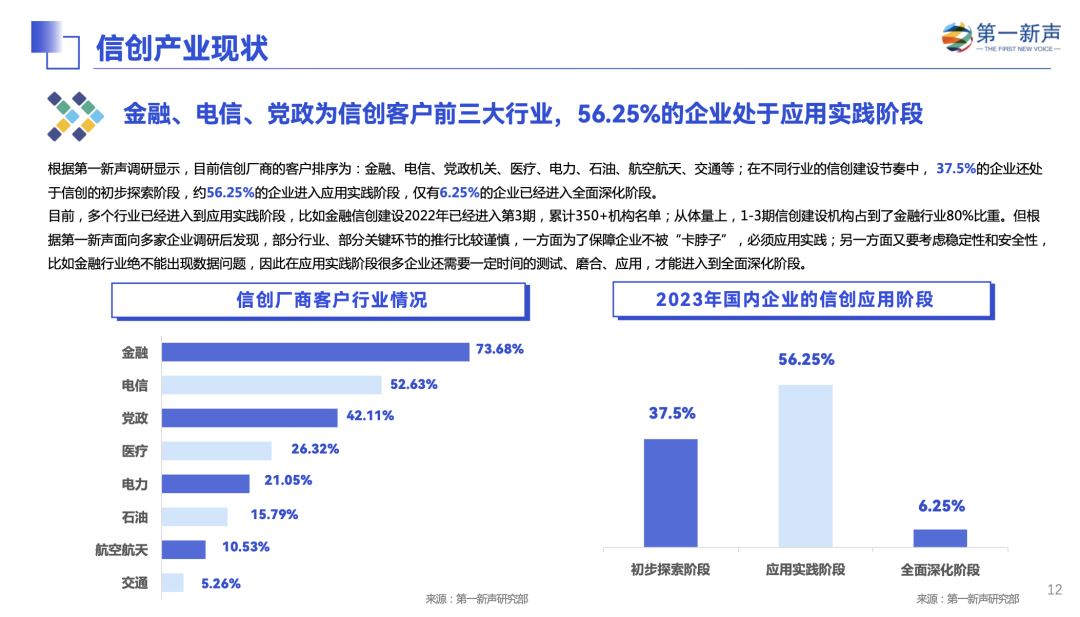

2.2 金融、电信、党政为信创客户前三大行业,56.25%的企业处于应用实践阶段

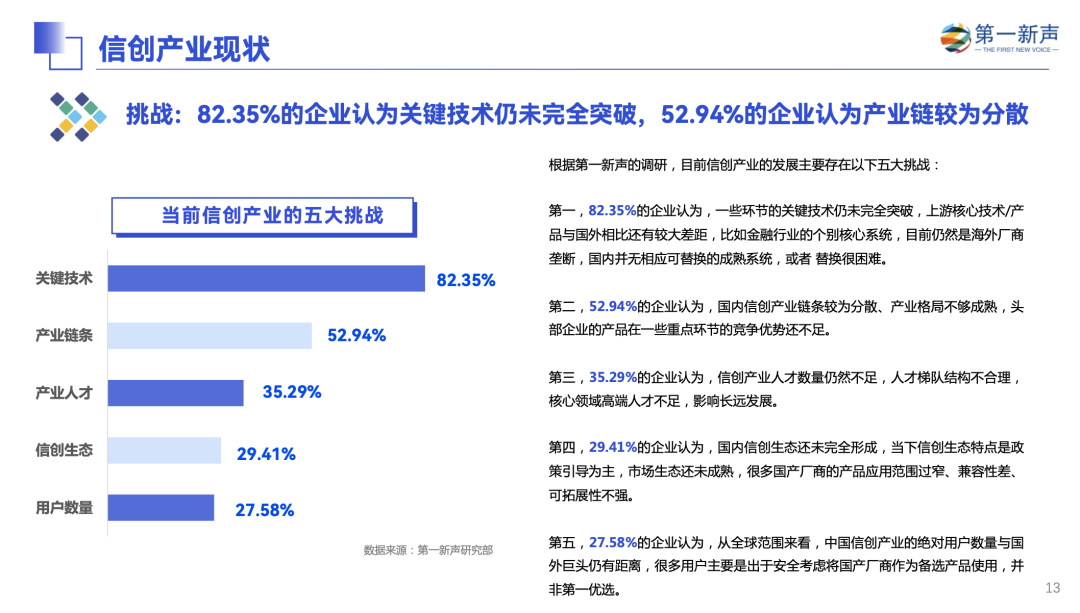

2.3 挑战:82.35%的企业认为关键技术仍未完全突破,52.94%的企业认为产业链较为分散

2.4 从关键环节、部分市场的“局部试点” ,走向多环节、多行业的“全面覆盖”

2.5 招投标:2022年信创产业招投标市场规模超8000亿元,金融行业排名第一

第三章 场景:中国信创产业全场景分析

3.1 基础设施:行业规模、甲方采购因素、代表厂商图谱

3.2 基础软件:行业规模、甲方采购因素、代表厂商图谱

3.3 应用软件:行业规模、甲方采购因素、代表厂商图谱

3.4 信息安全:行业规模、甲方采购因素、代表厂商图谱

第四章 案例:优秀服务商案例

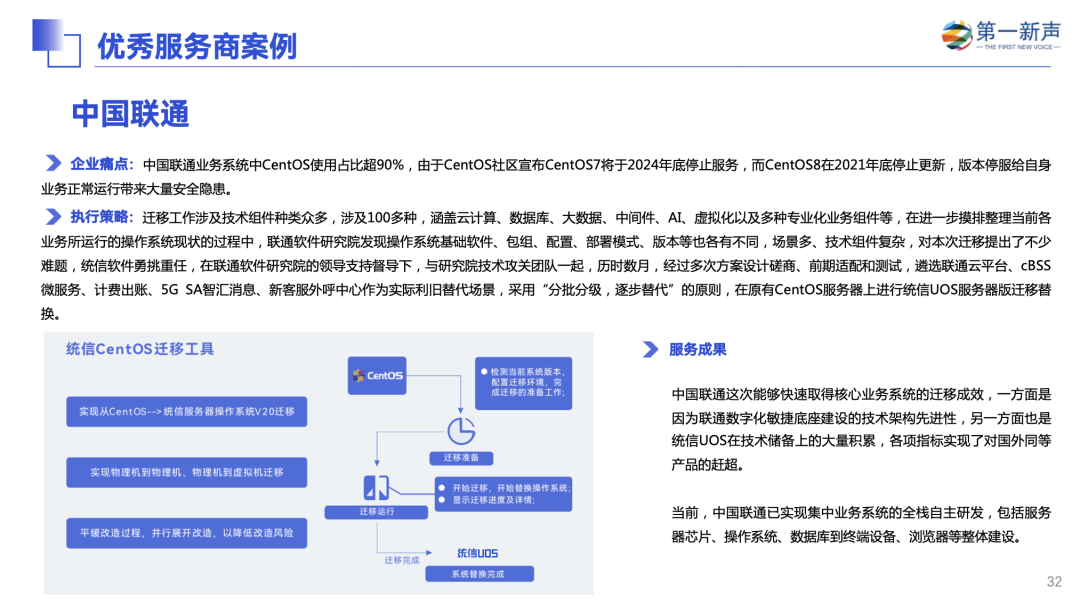

4.1 优秀服务商案例1—统信软件

4.2 优秀服务商案例2—泽石科技

4.3 优秀服务商案例3—北森

4.4 优秀服务商案例4—劳勤

4.5 优秀服务商案例5—惟客数据

4.6 优秀服务商案例6—司库立方

4.7 优秀服务商案例7—中科智芯

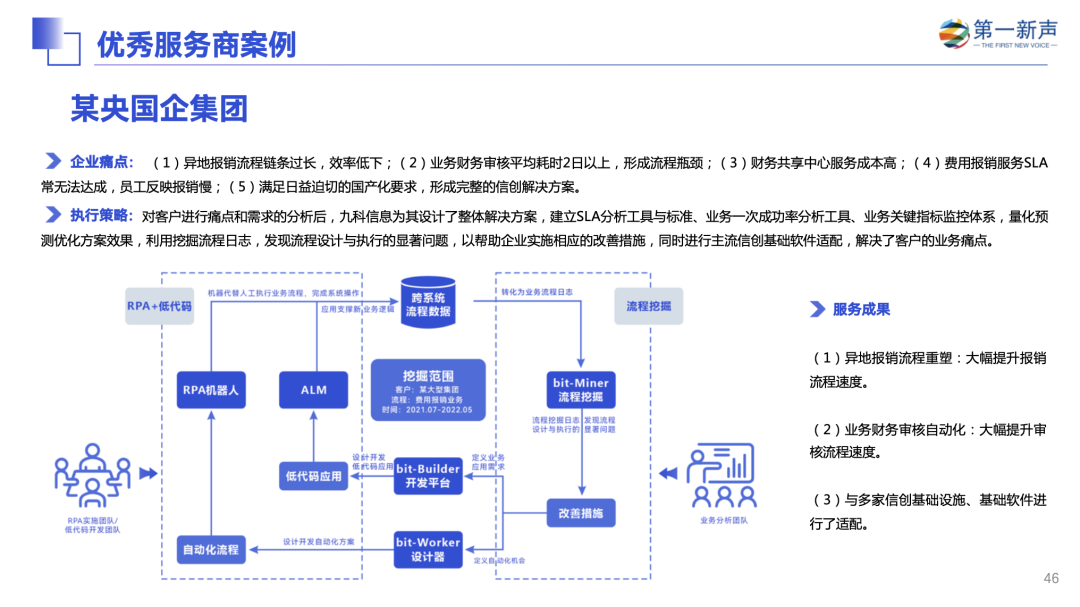

4.8 优秀服务商案例8—九科信息

第五章 趋势:未来趋势、风险及建议

5.1 趋势一:厂商加速适配,生态快速裂变,未来3-5年信创产业将迎来爆发式增长

5.2 趋势二:未来5年,信创产业多个领域将进入并购整合期

5.3 趋势三:AI 大模型重塑生产力,为信创产业发展打开全新的空间

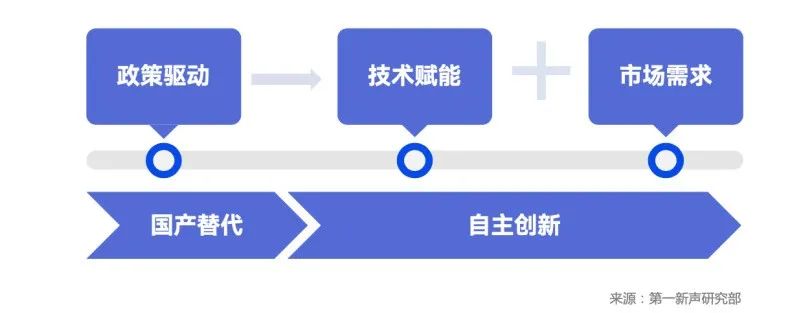

5.4 趋势四:从政策驱动的替换,演变为技术赋能+市场需求双驱动下的创新

5.5 风险与建议

第六章 专家观点

研究范畴及目的

-

研究梳理中国信创产业发展的背景、历程、现状和趋势; -

重点分析基础设施、基础软件、应用软件、信息安全四大领域的发展现状与应用; -

深入调研甲方和资本市场,挖掘出行业里产品成熟、口碑良好、具有特色的优秀服务商与实践案例。

部分核心市场格局

信创产业政策

信创产业规模

根据第一新声调研分析,2023 年信创产业市场规模预计为18710.59亿元,到2025 年为33777.02亿元,2020年-2025年复合增长率达到26.99%。2022年信创市场规模中,基础设施的市场规模占比54.54%,应用软件的市场规模占比37.08%,基础软件的市场规模占比6. 49%,信息安全的市场规模占比1.89%。

国内企业的信创应用阶段

信创产业的挑战

“2+8+N”行业信创建设节奏

信创产业招投标情况

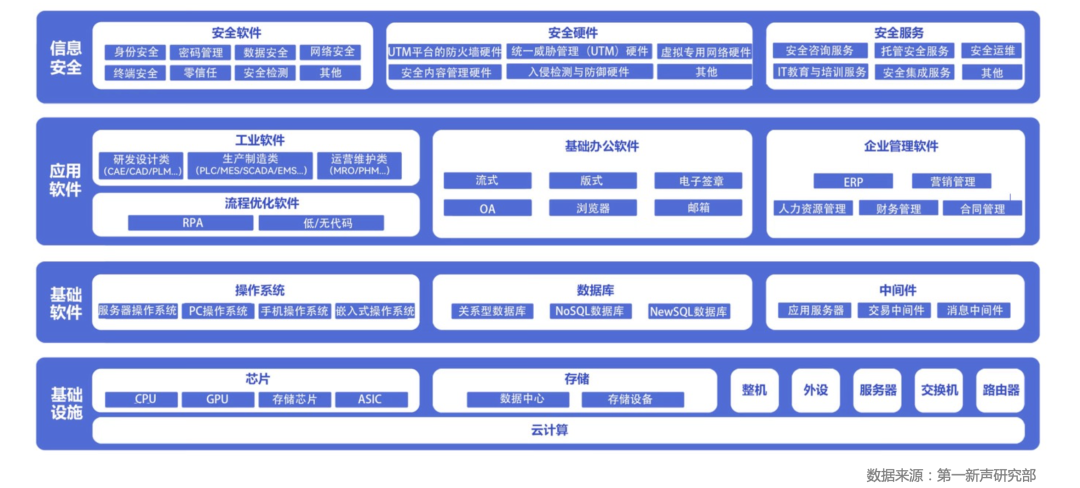

信创产业的四大领域

信创产业主要包括四大领域:一是基础设施,包括芯片(CPU、GPU等)、存储、服务器、云计算等;二是基础软件,包括操作系统、数据库、中间件等;三是应用软件,包括基础办公软件、企业管理软件(ERP、营销管理、人力资源管理、财务管理、合同管理等)、工业软件、流程优化软件等;四是信息安全,包括安全软件、安全硬件、安全服务等。

基础设施的行业规模

根据第一新声调研分析,2023年中国信创基础设施规模预计为10184.52亿元,到2025年市场规模将达18175.62亿元, 2020年-2025年复合增长率为25.64%。2022年,基础设施市场中,芯片市场规模占比81.52%,云市场规模占比7.51%,服务器市场规模占比5.76%,存储市场规模占比5.21%。

近年来,基础设施的国产替代,一直是自上而下在推动的重点。以芯片市场为例:2019年华为制裁事件出现后,2020年开始中国多行业大幅削减以美光科技为代表的海外芯片厂商产品,转向购买国内企业产品,同时,从多个维度加大对芯片产业链上下游的扶持,经过近4年时间的发展,NAND闪存芯片、14nm/28nm芯片、ArF高端光刻胶等多个“被卡脖子”的细分领域纷纷取得突破性的成绩,打破了海外厂商的垄断和束缚。

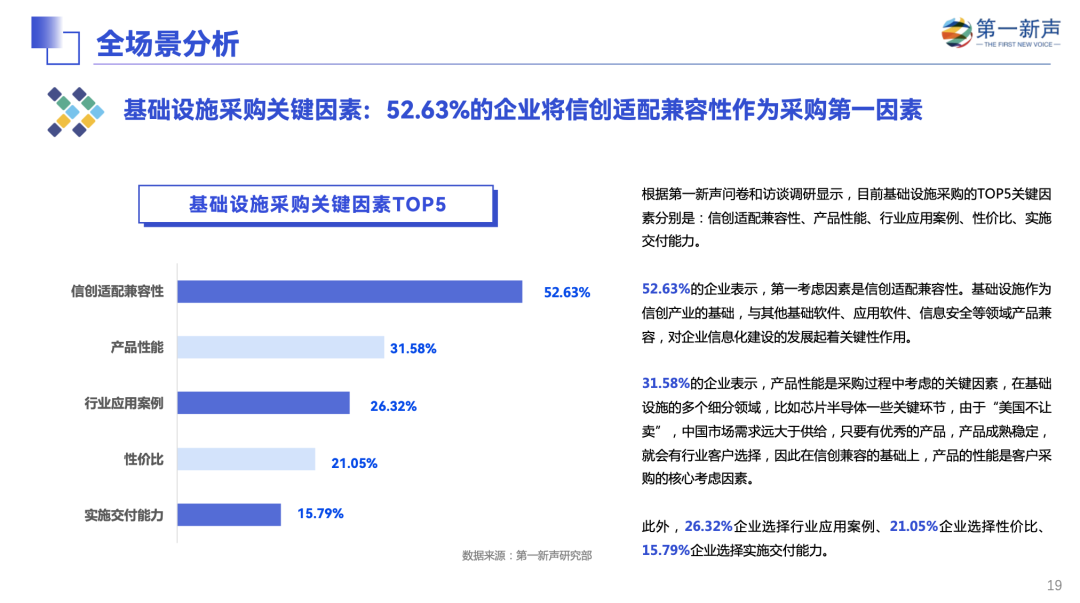

基础设施采购关键因素

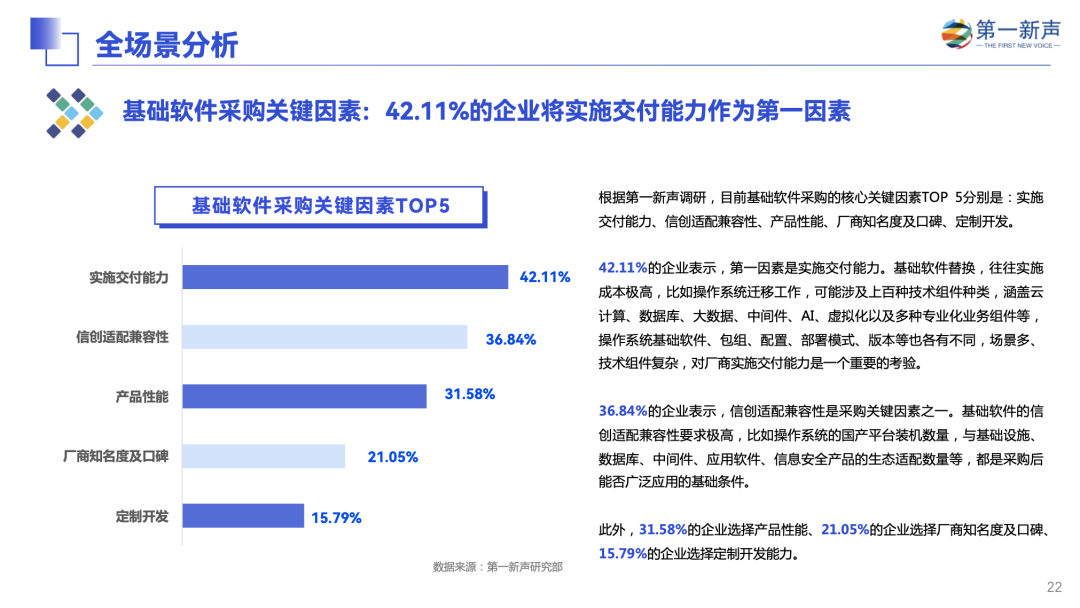

基础软件的行业规模

根据第一新声调研分析,2023年基础软件市场规模预计为1538.03亿元,到2025年将达到4327.6亿元,2020年-2025年复合增长率为47.94%。2022年,基础软件信创市场中,操作系统的市场规模占比约为37%,数据库的市场规模占比约为33%,中间件的市场规模占比约为30%。

以操作系统、数据库、中间件为核心的基础软件,在中国一直有起步晚、占有率低的特征,海外厂商在多个行业中占有率超过90%。以操作系统为例:“Windows + OS X ”市场份额占比90%以上,而国产操作系统,市场份额占比不足10%。但国产操作系统,已经在多个行业快速渗透、扩张与替换,比如,桌面端国产操作系统行业第一名的统信UOS,目前已经拥有国产平台装机量500万+,生态适配突破100万,服务超70%党政机关、45%+央国企、65%+部委、85%+金融行业客户。

基础软件—代表厂商图谱

2023年应用软件的市场规模预计为6527.81亿元,到2025年市场规模将近1万亿元, 2020年-2025年复合增长率为22.67%。2022年,应用软件市场中,工业软件的市场规模占比56.97%,基础办公软件的市场规模占比23.58%,企业管理软件的市场规模占比17.97%,流程优化软件的市场规模占比1.48%。

应用软件是打通整个信创生态建设的最后一步,主要包括工业软件、基础办公软件、企业管理软件、流程优化软件四类,不同领域的海内外厂商市场份额差异很大。以工业软件为例,目前国产工业软件市场占比不到10%,比如CAD市场,法国达索、德国西门子、美国Autodesk等海外厂商在国内市场占有率达90%以上,数码大方、中望软件、华天软件等国内厂商只占不到10%的市场份额。

应用软件—代表厂商图谱

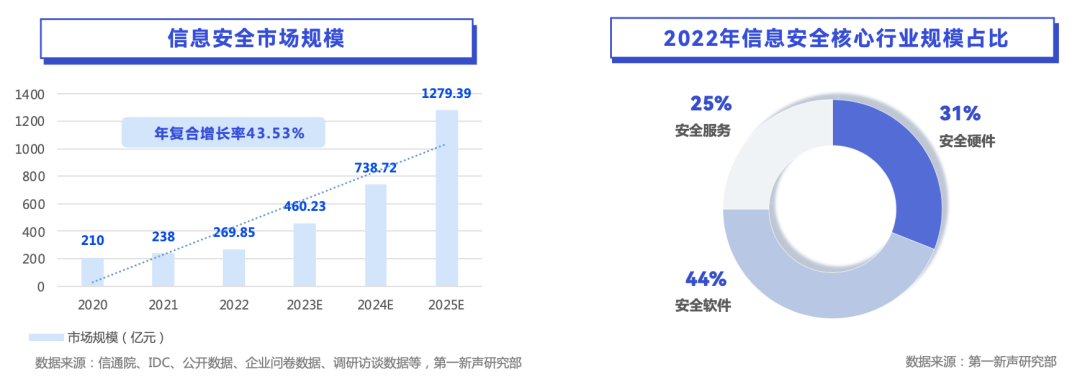

信息安全的市场规模

2023年信息安全市场规模预计为460.23亿元,到2025年市场规模将超1200亿元,2020年-2025年复合增长率为43.53%。2022年,信息安全市场中,安全软件的市场规模占比约为44%,安全硬件的市场规模占比约为31%,安全服务的市场规模占比约为25%。

信息安全主要包括安全硬件、安全软件和安全服务三个领域,与美国相比,我国信息安全与数字化进程起步较晚,根据第一新声调研发现,由于在信息安全方面,“美国不让卖”、“企业不要买”等原因,目前我国信息安全行业产业集中度持续提升中,2022年-2023年期间,市场出现爆发式增长的现象,未来3-5年国产厂商市占率将持续提升,直到2035年前后整个市场实现100%国产替代。

信息安全采购关键因素

优秀服务商案例2—泽石科技

优秀服务商案例3—北森

优秀服务商案例4—劳勤

优秀服务商案例5—惟客数据

优秀服务商案例6—司库立方

优秀服务商案例7—中科智芯

优秀服务商案例8——九科信息

信创产业未来趋势

趋势一:厂商加速适配,生态快速裂变,未来3-5年信创产业将迎来爆发式增长

目前,大部分信创厂商正在加速信创兼容性适配认证,第一新声调研的数据显示,目前企业采购中会比较看重基础设施、基础软件、符合信创工委会信创标准的三方实验室的认证,尤其是基础软件认证数量最多;应用软件和信息安全厂商的认证,则视具体客户要求而定。

在此背景下,信创生态处于快速裂变中,市场招投标数据大幅增长,多个市场将迎来爆发式增长。主要表现出以下几个特征:(1)党政机关进入全面铺开阶段:党政机关在信创建设方面已经完成试点应用,进入全面铺开建设阶段,未来3-5年内市场需求将持续放大;(2)央国企市场进入加速采购期:以金融、电信、电力、交通为代表的多个行业已经形成高度共识,将在多个环节加速进行国产厂商采购与替换,市场订单爆发式增长;(3)采购顺序:硬件(包括基础设施、信息安全硬件)>软件(包括基础软件、应用软件、信息安全软件)。由于近年来芯片半导体等领域“卡脖子”的因素,硬件产品的替换紧迫性更强、交付速度也更快,因此,招投标采购中往往是硬件先行、软件其次,因此,在硬件需求爆发式增长之后,未来软件领域还会迎来市场需求的大幅增长。

趋势二:未来5年,信创产业多个领域将进入并购整合期

近年来,随着相关政策的扶持,信创相关细分行业的厂商开始大量出现,但随着未来3~5年市场需求趋于稳定,行业玩家的市场格局逐渐清晰,创业者的机会窗口将会逐渐关闭,低产能、低质量、低效率的厂商将会在2027年之后面临淘汰或被收购,行业将逐渐进入整合期。

以数据库为例,目前中国有接近200家数据库厂商,其中在各市场中占据优势份额的小头部已经形成,未来3-5年,经过优胜劣汰,行业将会形成领导者+挑战者的格局,共同替换海外厂商的市场份额。

趋势三:AI 大模型重塑生产力,为信创产业发展打开全新的空间

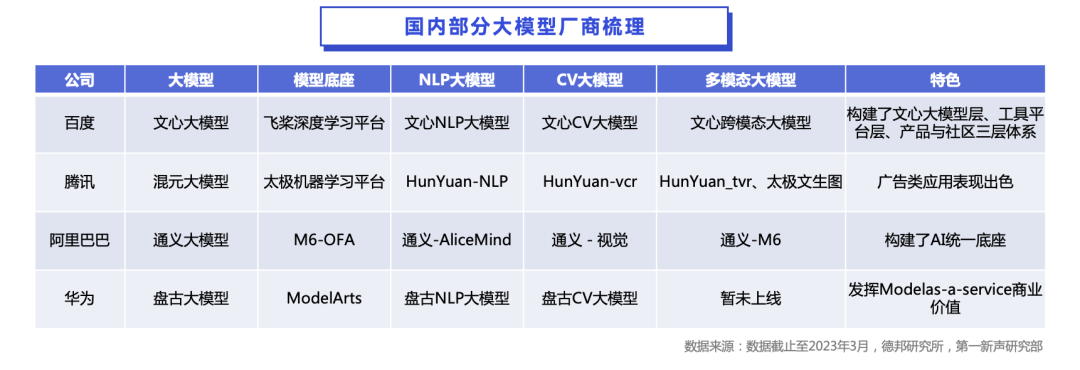

2022年11月ChatGPT问世,尤其是 Chat GPT4.0的爆火引发了国内大模型(LLM)的疯狂涌现,甚至上演了“百模大战”,包括互联网大厂、科技巨头、创业公司乃至科研机构,争先恐后的推出或宣布即将推出自己的大模型,诸如阿里巴巴的通义大模型,百度的文心大模型、腾讯的混元大模型、华为的盘古大模型等。

相较于决策式模型,以大模型为代表的生成式AI,在上下文学习、指令遵循、复杂任务的推理等方面具有出色的处理能力,大模型不仅仅是补足传统模型难以完成的“最后一公里”,更多的是能解决很多传统难以解决的行业难题,比如非标准化的知识图谱构建问题、亿万级测试样例生成、自动生成钓鱼邮件进行钓鱼演练问题、大批量代码审计与漏洞自动修复问题等,因此,未来AI大模型将会广泛应用于司法机关、能源、金融、先进制造等行业,也将会为信创产业的发展,打开全新的空间。

趋势四:从政策驱动的替换,演变为技术赋能+市场需求双驱动下的创新

2023-05-31 16:31 发表于北京

网站声明:如果转载,请联系本站管理员。否则一切后果自行承担。

- 上周热门

- 银河麒麟添加网络打印机时,出现“client-error-not-possible”错误提示 1448

- 银河麒麟打印带有图像的文档时出错 1365

- 银河麒麟添加打印机时,出现“server-error-internal-error” 1151

- 统信桌面专业版【如何查询系统安装时间】 1073

- 统信操作系统各版本介绍 1070

- 统信桌面专业版【全盘安装UOS系统】介绍 1028

- 麒麟系统也能完整体验微信啦! 984

- 统信【启动盘制作工具】使用介绍 627

- 统信桌面专业版【一个U盘做多个系统启动盘】的方法 575

- 信刻全自动档案蓝光光盘检测一体机 484

- 本周热议

- 我的信创开放社区兼职赚钱历程 40

- 今天你签到了吗? 27

- 信创开放社区邀请他人注册的具体步骤如下 15

- 如何玩转信创开放社区—从小白进阶到专家 15

- 方德桌面操作系统 14

- 我有15积分有什么用? 13

- 用抖音玩法闯信创开放社区——用平台宣传企业产品服务 13

- 如何让你先人一步获得悬赏问题信息?(创作者必看) 12

- 2024中国信创产业发展大会暨中国信息科技创新与应用博览会 9

- 中央国家机关政府采购中心:应当将CPU、操作系统符合安全可靠测评要求纳入采购需求 8