国产替代!对标台积电?

众所周知,在2019年的时候,中国大陆最牛芯片制造厂中芯国际,就实现了14nm工艺,也是全球第四家实现14nm工艺的厂商,前三家分别是台积电、三星、intel。

不过,后来的故事大家也都清楚,因为买不到EUV光刻机的原因,即使有梁孟松加盟,中芯也只停留在14nm,没有再往下迈进了。

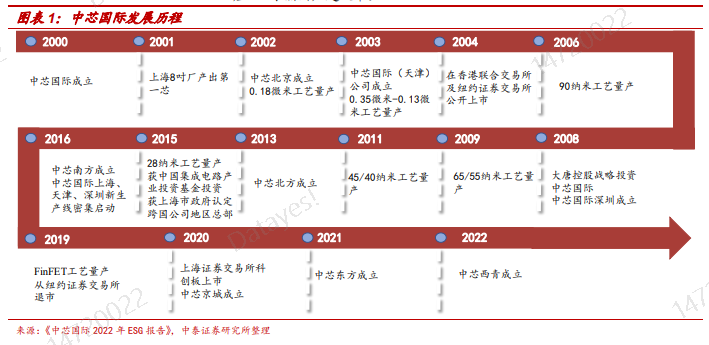

中芯国际的发展历程

公司作为大陆产能规模最大的晶圆代工厂,于2000年成立,历经几大阶段:

2000-2004年:

2000年中芯国际在上海成立,次年上海8寸厂产出第一颗芯片。

2002年,中芯国际(北京)成立,0.18微米工艺量产。

2003年中芯国际(天津)成立,0.35-0.13微米工艺量产。

2004年,公司实现在纽交所和港交所上市。

2005-2015年:

2006年中芯国际实现90nm工艺量产。

2008年中芯国际(深圳)成立。

2009、2011、 2015 年公司分别实现65/55、45/40、28nm 的量产,工艺节点不断进步。

2016-2019年:

2016 年中芯南方成立,同年上海、天津、深 圳新产线密集启动。

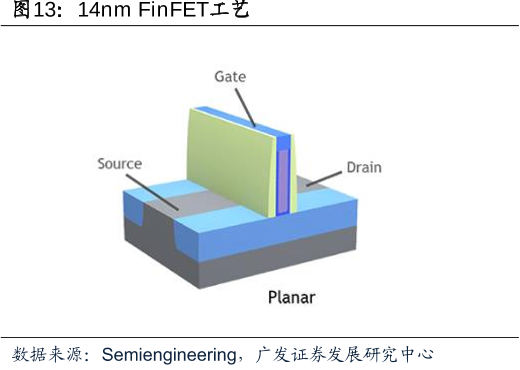

2018年中芯国际14nmFinFET进入客户导入阶段,2019年FinFET工艺量产。

2020-至今:

2020年中芯国际在科创板上市,同年中芯京城成立。

2021-2022 年,中芯东方、中芯西青依次成立。

据公司2022年报,中芯东方为中芯国际、大基金二期、海临微合资成立,主营12寸集成电路晶圆生产及封装。

中芯西青则为中芯国际在天津西青设立的全资子公司, 规划建设10万片/月的12寸晶圆产线,提供28-180nm不同节点的晶圆代工服务。

中芯国际放弃了14nm工艺?

近日,公司官网删除了14nm工艺的介绍,只保留了28nm及以上工艺的介绍,这意味着什么?

其实这已经不是第一次公司对14nm工艺放低姿态了,不知道大家有没有注意到公司的一季度报。

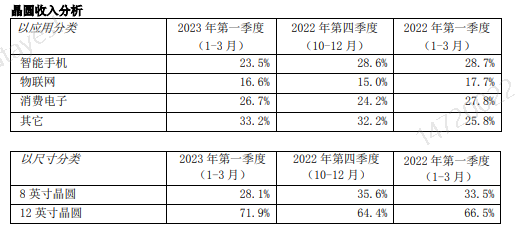

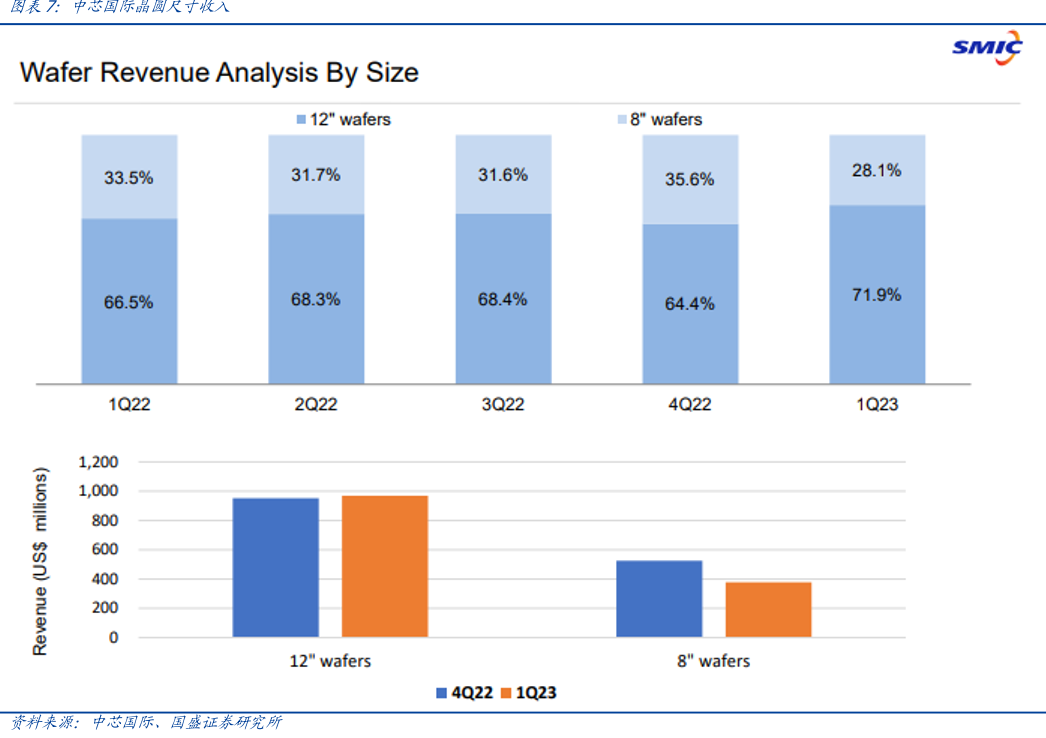

在一季报里,公司收入的细分明细就有所调整,不再以工艺来划分部分收入,而是以12英寸晶圆、8英寸晶圆收入的方式来介绍,二者分别占营收71.9%和28.1%。

资料来源:巨潮资讯网

这里12英寸晶圆主要是指90nm以下工艺,而8英寸晶圆是指90nm以上以及微米级工艺,显然90nm以下工艺贡献了大部分收入。

而这次公司官网删除信息来看,外界均猜测公司要将方向转变为28nm工艺。

的确,目前美、日、荷联手对14nm以下的设备进行封锁,中芯国际想短时间买到设备还不太可能。

中芯国际再选择扩产14nm工艺,非常困难,14nm以下工艺更是难上加难。

既然当前无法实现强有力的突破,那不如把精力放在成熟工艺上。

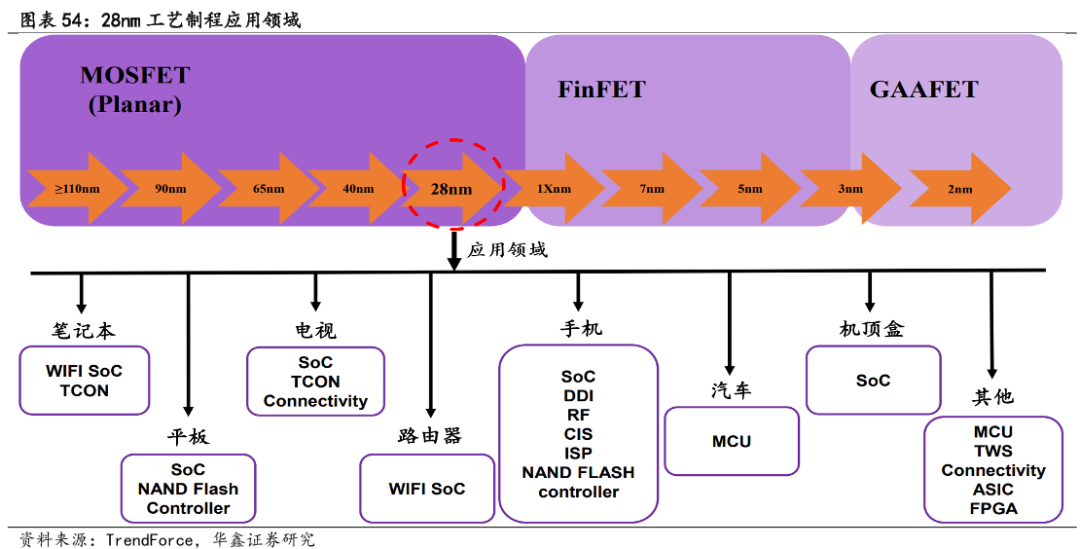

数据显示,未来3年,28nm及以上的成熟工艺芯片还将占比在75%以上。

特别是随着智能汽车大爆发,汽车芯片的需求,这将是巨大的市场。目前台积电在28nm以上的收入,要比中芯国际全部工艺的收入还要高。

在这样的背景下,与其追求14nm工艺无果,公司为何不选择抢占国内28nm工艺的市场呢?

28nm工艺更可控,随着国内芯片产业链的成熟,倘若28纳米工艺最终将能实现纯国产化,如此芯片的生产将可以避免受海外芯片供应链的影响。

中芯国际发展28nm等成熟工艺或是恰当的选择,从中芯下线14nm工艺的介绍,就可以看出来,中芯国际的造芯逻辑变了,不再像以前那么急切的要进入先进工艺,突破14nm了,而是慢慢徐之,把基础打牢,一起成长。

当然这并不是说它将完全舍弃14纳米及更先进工艺,国内的芯片产业链如今正加速完善和提升技术,一旦产业链准备好,相信中芯国际仍然会迅速推进14纳米及以下的先进工艺,毕竟先进工艺在手机、PC等行业有强烈的需求。

中芯国际的产能拉满

数据显示,今年4月,芯片进口量减少了70多亿颗,而国内芯片的产量改变了连续15个月下滑的趋势,实现了3.8%的增长。

近日,在中芯国际的业绩发布会上,联合CEO赵海军说,二季度12英寸有急单,其中像40nm、28nm的产能利用率已经恢复到100%。

为何会有急单?他进一步解释称,恢复来源于中国,主要原因是供应链洗牌,新供应商进入了供应链,获得了新订单。

我们认为这两段话背后蕴藏着很多信息:

一是目前公司在40nm和28nm这两个工艺不存在供大于求的现象,是产能直接拉满了,不用考虑产能过剩的问题。

二是公司有了新的国内客户。国内IC设计企业众多,但国内很多企业均是找非大陆的晶圆代工,比如台积电、格芯等等。

为什么不找国内代工厂呢?

一方面是国内代工厂工艺相对于台积电是落后了些,另一方面则是国内晶圆厂的产能不太够,之前有位院士讲,国内需求与实际产能之间,差了8个中芯国际。

公司的“国产替代”计划

代工可以说是整个芯片制造环节中,门槛最高的一环。一直以来是强者愈强,弱者愈弱的局面。

毕竟造芯投资太大,一条生产线动不动就是几十亿上百亿的,强者才有实力持续不断投入,弱者连建生产线的钱都没有,谈何发展。

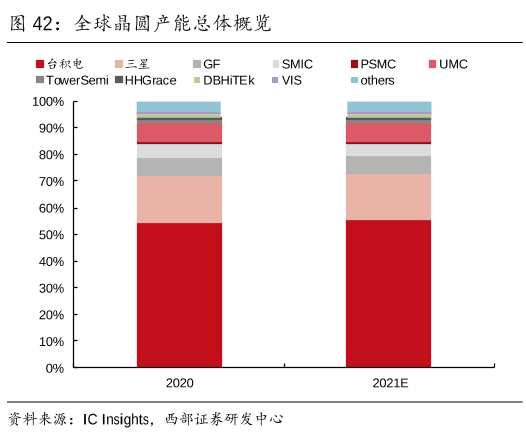

目前行业已经是寡头营业,后来者追上越来越难,比如台积电一家就拿下全球50%+的份额。

从工艺上看,台积电、三星也是全球掌握了7nm以下工艺的唯二厂商,其他的代工厂大多在14nm和28nm以上。

当年联电、格芯都是野心勃勃,想要和台积电、三星一起杀进10nm以下,后来依旧是被现实打倒,退出先进制程的竞争。

所以,目前除了台积电、三星之外,其他的晶圆代工厂,均是集中在成熟制程上,成熟制程竞争也非常大,疯狂内卷。

数据显示,目前在成熟制程上,我国大陆最牛的芯片代工厂中芯国际,在产能上已经排名全球第三了。

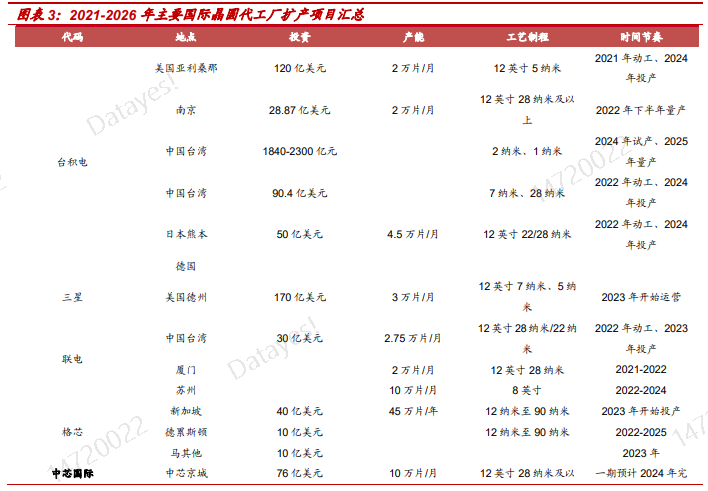

2022年11月,公司公布扩产计划:未来5-7年公司计划投资超260亿美元, 扩产中芯深圳、中芯京城、中芯东方、中芯西青等共约34万片12英寸的晶圆项目。

横向对比,除台积电于2021年表示未来3年投资1000亿美金、扩产规模大于中芯国际外,三星美国德州项目计划投资规模在170亿美元,联电在中国台湾的项目规模在30亿美元,格芯未来数年的扩产投入在60亿美元,力积电未来扩产项目规模折合91亿美元(2780 亿新台币)——其他厂商投入均小于中芯国际扩产投入,而中芯国际凭借产能的大举投入,在未来数年的全球份额有望持续攀升。

按照中芯之前的扩产计划,公司还有四大基地在稳步推进,其中中芯深圳已进入量产,中芯京城预计下半年进入量产,中芯东方预计年底通线,中芯西青还在建设中。

资料显示,在40nm及以上的成熟工艺上,台积电的份额占比达到28%左右排第一,然后是联电,份额约为13%,排第二,而中芯国际达到12%左右,排第三,离联电只有一个百分点的差距了,接着再是三星、格芯、华虹。

有机构甚至预测,当这四大基地开始投产时,也许中芯会超过联电,成为全球成熟制程产能排名第二的公司。

别小看了成熟工艺,手机、电脑、人工智能等需要先进工艺,但在物联网、智能家居、汽车电子、通信、医疗、智能交通、航空航天等领域则主要依赖成熟制程芯片。

如今,随着中芯国际不断扩产,使得原本可能找国外晶圆厂代工的中国芯片厂商,过来找中芯国际了,导致中芯国际的需求饱满。

中芯国际实现越来越多的“国产替代”,先把成熟工艺做好,赚到利润,然后攻占先进工艺,未来值得期待。

网站声明:如果转载,请联系本站管理员。否则一切后果自行承担。

- 上周热门

- 如何使用 StarRocks 管理和优化数据湖中的数据? 2944

- 【软件正版化】软件正版化工作要点 2863

- 统信UOS试玩黑神话:悟空 2823

- 信刻光盘安全隔离与信息交换系统 2718

- 镜舟科技与中启乘数科技达成战略合作,共筑数据服务新生态 1251

- grub引导程序无法找到指定设备和分区 1217

- 华为全联接大会2024丨软通动力分论坛精彩议程抢先看! 164

- 点击报名 | 京东2025校招进校行程预告 162

- 2024海洋能源产业融合发展论坛暨博览会同期活动-海洋能源与数字化智能化论坛成功举办 161

- 华为纯血鸿蒙正式版9月底见!但Mate 70的内情还得接着挖... 157

- 本周热议

- 我的信创开放社区兼职赚钱历程 40

- 今天你签到了吗? 27

- 信创开放社区邀请他人注册的具体步骤如下 15

- 如何玩转信创开放社区—从小白进阶到专家 15

- 方德桌面操作系统 14

- 我有15积分有什么用? 13

- 用抖音玩法闯信创开放社区——用平台宣传企业产品服务 13

- 如何让你先人一步获得悬赏问题信息?(创作者必看) 12

- 2024中国信创产业发展大会暨中国信息科技创新与应用博览会 9

- 中央国家机关政府采购中心:应当将CPU、操作系统符合安全可靠测评要求纳入采购需求 8