千亿赛道即将起航,信创产业投资机会解读!

2022年8月31日,英伟达、AMD相继接到美国政府通知,要求停止向中国出口其高端GPU芯片。相关芯片产品,主要为用于AI训练的高端GPU芯片,断供可能会影响国内云计算、人工智能等相关产业发展。近期以来,美国接连签署“芯片法案”、“通胀消减法案”,旨在抑制中国相关产业发展。

信创作为国家战略布局,一方面有利于保障我们软硬件供应链的安全,另一方面有利于我国核心软硬件企业的发展,助力核心数字产业升级壮大。外部环境不确定性加剧,信创重要性更加凸显。

近期,A股信创概念股表现持续活跃,今天我们就来梳理一下信创产业相关背景和投资机会。

一、信创产业的发展特点及概况

1、信创产业概述

信创,即信息技术应用创新。通俗来讲,信创就是要在核心芯片、基础硬件、操作系统、中间件等领域实现国产化。

过去很多年间,国内IT底层标准、架构、生态等大多数都由国外IT巨头制定的,由此存在诸多安全风险。因此,我们要逐步建立基于自己的IT底层架构和标准,形成自有开放生态,而这也是信创产业的核心。信创产业是数据安全、网络安全的基础,也是“新基建”的重要内容,将成为拉动经济发展的重要抓手之一。

2、信创产业发展历程

中国的信创产业发展大体可以概括为以下四个发展阶段:1993 - 2007的预研起步阶段,2008- 2016的加速发展阶段,2017- 2019的试验实践阶段,2020年至今的应用落地阶段。

进入2020年,在复工复产、“新基建”全面启动的背景下,各地信创项目开始大面积铺开,信创产业也随之出现了一个现象级的风口。

目前我国信创体系为“2+8”,即党、政与金融、电力、电信、石油、交通、教育、医疗、航空航天8大行业行业。另外,预计N个行业的信创将在2023年之后陆续启动。

信创推进的“2+8+N”

3、《“十四五”国家信息化规划》和相关政策梳理

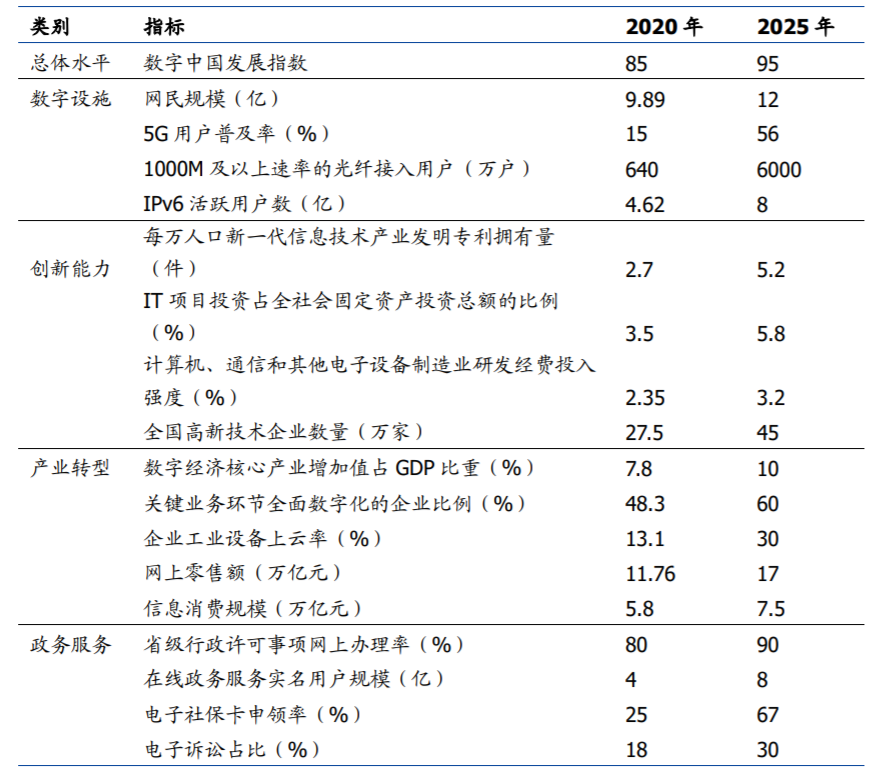

《“十四五”国家信息化规划》明确2022-2025年将开启新一轮数字经济建设周期。2021年12月27日,中央网络安全和信息化委员会印发《“十四五”国家信息化规划》,对我国“十四五”时期信息化发展作出部署安排,指出:到2025 年数字技术创新体系基本形成,关键核心技术创新能力显著提升,加快集成电路关键技术攻关,提高重点软件研发水平,协同优化计算机软硬件生态。

“十四五”信息化发展主要指标

4、信创产业市场空间和发展前景

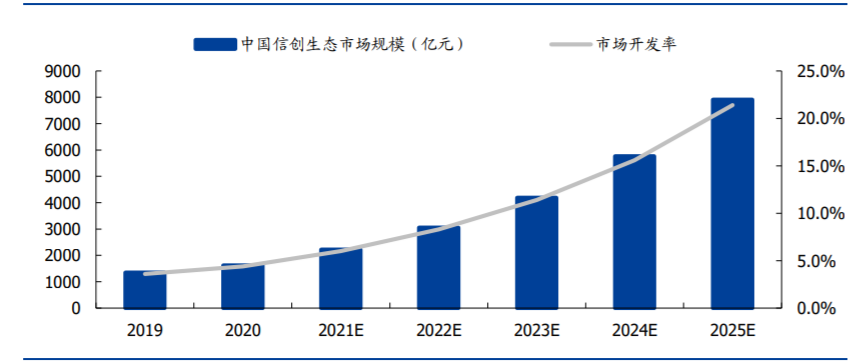

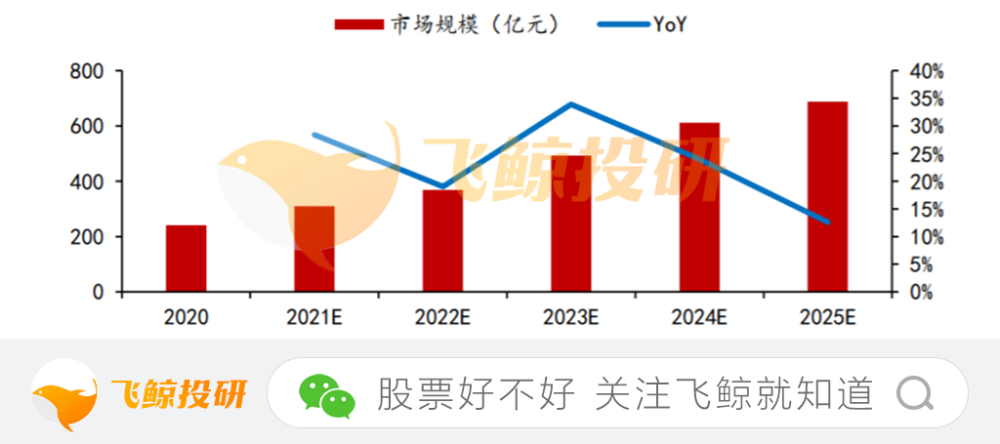

据统计,从2019年开始,我国信创政策出台数量快速提高,2021年便多达45个。同时,信创产业市场也迎来高速发展,2020年中国信创生态市场规模便已经达到1617亿元,预计未来五年CAGR可达37.4%,2025年则将接近8000亿元,市场开发率也将不断提高,预计至2025年可提高到21.4%。

中国信创产业生态市场规模(2019-2025年)

从我国信创市场的发展逻辑来看,预计将分三步走:

第一步,在党政等封闭市场进行应用,打磨产品和生态,培育骨干企业,这个市场预计有千亿市场空间;

第二步,在产品好用和生态相对成熟之后,进入重点行业市场,如电信、轨交、电力等行业,市场较前期能放大4至5倍;

第三步,将信创产品全面应用到消费市场,而这将是一个超过万亿的市场。

二、信创产业投资机会分析

1、信创产业链是一条庞大的产业链,主要涉及以下四大部分:

1)IT基础设置:CPU芯片、服务器、存储、交换机、路由器、各种云等。

2)基础软件:操作系统、数据库、中间件、BIOS 等。

3)应用软件:OA、ERP、办公软件、政务应用、流版签软件等。

4)信息安全:边界安全产品、终端安全产品等。

具体细分领域分析:

1、服务器。服务器作为数字化时代的基石,随着中国数字化转型的深入,中国服务器市场仍然有望保持健康的增长态势。

IDC预测到2025年,中国区x86服务器市场规模将达到407亿美元,5年CAGR约为12.82%。市场规模占比从2016年的15.85%提升到了2021年的25.29%,出货量占比从2016年23.95%提升到了2021 年的28.89%,已经成为继美国之后的第二大服务器市场。国产品牌服务器厂商,核心部件(CPU、内存、硬盘、GPU 等)高度依赖进口,缺乏定价权,更多扮演了组装厂的角色。

2、固件。BIOS固件,是一组固化到计算设备主板上一个存储芯片中的系统程序,它对于计算机系统正常初始化、启动和操作系统引导起着不可或缺的作用,是实现计算机系统的安全性、可靠性等关键功能的关键环节。在x86架构的BIOS固件市场上,目前全球有4家厂商分别是美国AMI 和Phoenix、台湾系微(Insyde),以及百敖软件(卓易信息全资子公司)。非x86架构目前国内卓易信息和昆仑太科占有较大市场份额。

综上,当前国产BIOS 渗透率不足10%且都大多集中在国产CPU适配的场景。国际公司垄断,国产渗透率低。

3、操作系统。全球操作系统行业的市场规模趋于稳定态势,2020年全球操作系统市场规模为367.6亿美元,同比增长1.6%,2016-2020年平均增速为2.6%。据预测,中国PC操作系统市场规模将在2023年达到50亿美元,2019年至2023年复合增长率为4.89%,市场空间较为广阔。目前全球及中国PC操作系统市场仍然被微软公司Windows系统所垄断。2021年国产操作系统头部厂商麒麟软件市占率仅3.78%,统信软件市占率仅2.12%,合计国产化率不足6%,操作系统国产化水平低。

中国PC操作系统市场规模预测

4、数据库。2020年全球数据库市场规模为671亿美元,其中中国数据库市场规模为241亿元,占全球比约5.2%,预计到2025年,全球数据库市场规模将达798 亿美元,中国数据库市场总规模将达688亿元,年复合增长率为23.4%,伴随着数据规模的高速增长,数据库市场增长迅速,整体市场空间较大。目前,国际主流的数据库厂商有Oracle、微软、IBM等。

从2000年前后,我国开始陆续出现商业数据库厂商,其主要代表有达梦数据、人大金仓等。近年来,国内互联网、通信科技巨头华为、腾讯、阿里等公司也纷纷加速布局数据库产业,借助云计算优势进行相关数据库服务的研发。

2021-2025年中国数据库市场规模预测

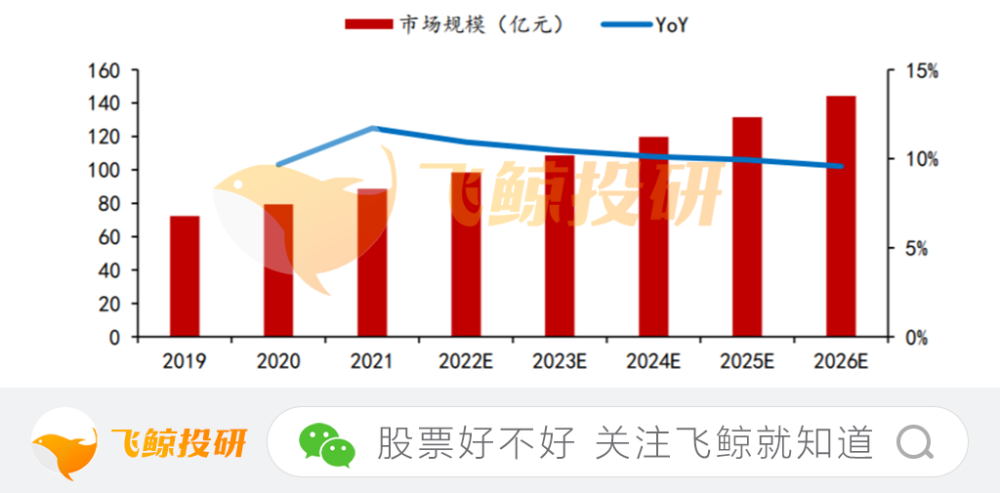

5、中间件。基础中间件及广义中间件市场需求及市场规模逐年上升。根据计世资讯数据,2021年中国中间件总体市场规模为88.7亿元,其中,基础中间件48.3 亿元,广义中间件40.4亿元。在云计算、区块链等技术革新,以及信创战略持续推进的催化下,预计2026年,中国中间件总体市场将达到144.2亿元,市场规模保持稳定增长态势。IBM、Oracle等国外公司相对较早进入中间件领域,存在很强的先发优势,整体解决方案优势(自身拥有完整的数据库体系,可以形成完整的解决方案),技术优势。

真正信创市场的本土中间件厂商主要参与者为东方通、中创股份、宝兰德、普元信息和金蝶天燕,本土厂商之间同质化竞争比较严重,价格战比较惨烈,当前东方通市场份额领先。

2022-2026年中国中间件行业市场规模预测

6、工业软件。工业软件是指专用于或主要用于工业领域,以提高工业企业研发、制造、管理水平和工业装备性能的软件,对企业安全生产、降本增效、节能减排起到关键的支撑作用。工业软件按照功能主要分为研发设计、生产控制、经营管理与嵌入式软件四大类。设计类软件主要包括CAD、CAE、EDA等,主要用于提升企业产品研发设计的能力和效率;生产控制类软件主要包括DCS、SCADA、MES、EMS等,主要用于加强对生产制造过程的管控、改进生产流程;信息管理类软件包括ERP、FM、HRM 等,主要用于提升企业运营效率和管理水平。

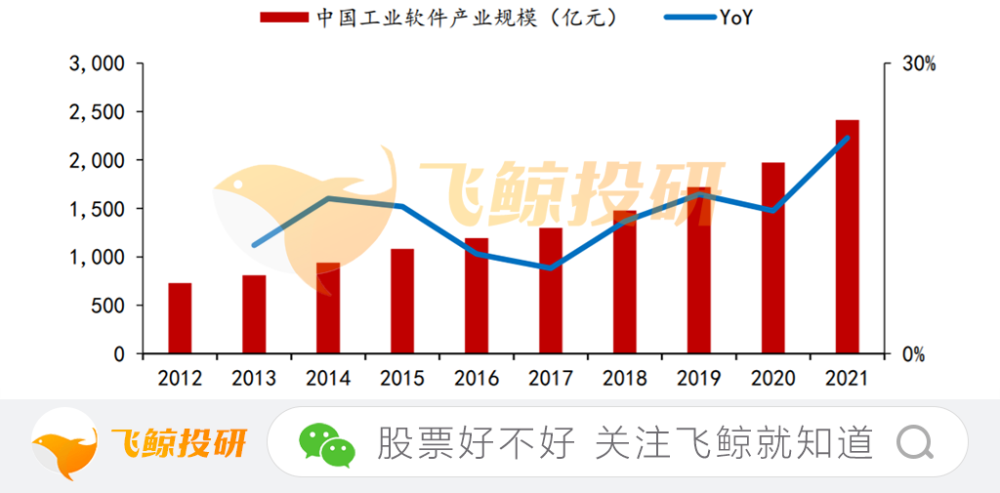

中国工业软件发展空间大。根据工信部、中国工业技术软件化产业联盟数据,2019年我国制造业增加值达26.9万亿元,占全球比重28.1%,但是我国工业软件产业规模占全球比例约为6%。我国工业软件产值占全球比例明显低于我国制造业增加值占全球比例,存在较大发展空间。

中国工业软件产业规模

7、EDA软件。EDA是芯片之母,是IC产业最上游的子行业。EDA是电子设计自动化(ElectronicDesignAutomation)的简称,是广义计算机辅助设计(CAD)的一种,是芯片设计的基础工具。随着超大规模集成电路的持续发展EDA变得越来越重要。2020年全球EDA市场规模行业市场规模在100亿美元左右,IP厂商、EDA厂商、芯片设计公司及晶圆厂上下游企业深度绑定。市场高度细分,生态锁死、技术难度大且进入门槛极高。

2020年国内EDA市场规模约10亿美元,在全球EDA市场规模中占比较小。在这个市场上,新思科技、楷登电子和Mentor三巨头处于主导地位,市场份额在90%以上,国产化率不足 10%,且竞争格局分散。国内厂商除了华大九天在模拟电路和显示面板方面可以做到全流程工具支持之外,其他的多是以提供点工具为主。国产工具在先进制程方面的短板尤为明显,目前全流程最高可以支持28nm,制造和封测环节的支持能力也非常薄弱。

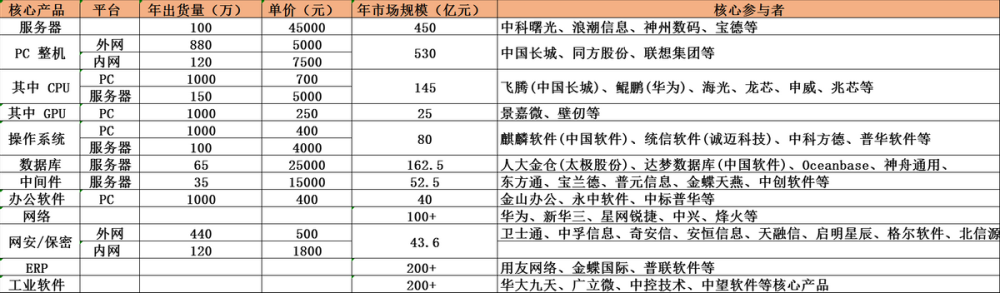

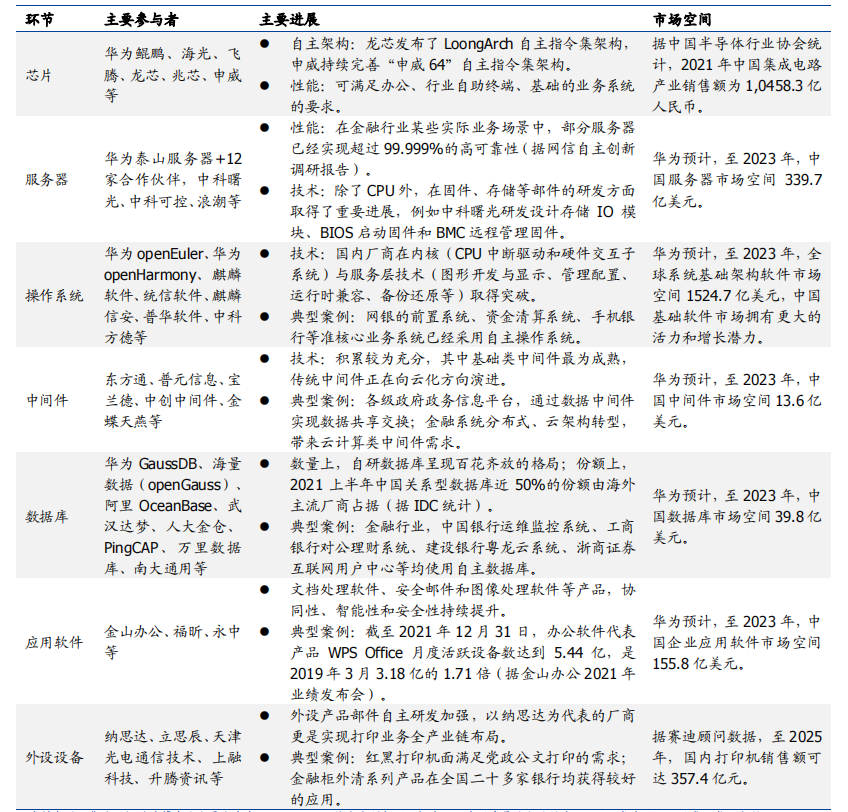

信创生态各环节参与者、进展及市场空间

随着政策红利不断释放,目前信创生态已基本形成(华为鲲鹏生态、中国电子PKS体系生态、曙光&海光生态),国产基础软硬件产品已实现从“能用”到“好用”。

行业信创以及基础软硬件国产化具备一定投资机会,相关标的为:

1)3U(CPU/GPU/DPU)产业链的领军企业海光信息、龙芯中科、左江科技、景嘉微等;

2)操作系统、数据库、中间件等细分领域龙头中国软件、海量数据、东方通、宝兰德、卓易信息、金山办公等;

3)工业软件(EDA、CAD、PLC 等)细分领域龙头华大九天、概伦电子、广立微、中望软件、中控技术、宝信软件等。

三、信创行业相关企业分析

1、华大九天

公司是国内唯一一家实现模拟电路设计及平板显示电路设计EDA全流程覆盖的 EDA龙头。公司是国内产品线最完整的EDA工具提供商,已实现模拟电路设计EDA工具与FPD设计EDA工具的全流程覆盖、数字电路设计EDA工具的部分节点覆盖以及晶圆制造EDA工具的部分节点覆盖。公司在国内的市场份额不断提升,强大的技术实力使得公司客户持续增长,用户规模持续增长拉动公司营收及利润快速增长。2019-2021年,公司实现营收2.57亿元、4.15亿元、5.79亿元,增速分别为70.59%、61.26%、39.66%;归母净利润分别实现0.57亿元、1.04亿元、1.39亿元,增速分别为17.80%、81.18%、34.52%。受益于先进工艺的技术迭代和众多下游领域需求的强劲驱动力,全球EDA市场规模呈现稳定上升趋势。后续随着国内芯片设计、制造能力的提升,包括公司在内的工具企业都有希望受益。

2、海光信息

公司是我国国产处理器领军企业,X86 CPU和DCU产品在国内市场具备较强的稀缺属性,性能比肩国际一流,并深度掌握底层核心技术,完全独立自主迭代,核心产品具备广阔的市场成长空间。2021年,海光信息实现营收23.10亿元,同比增长126.07%,2018-2021年CAGR为263.13%;归母净利润达3.27亿元,净利率达14.16%,2022年1-9月,公司营业收入预计约为36.70亿元至40.80亿元,同比增长170%至200%;归母净利润预计为6.10亿元至7.00亿元,同比增长392%至465%;扣非后归母净利润预计为5.60亿元至6.40亿元,同比增长591%至690%。预计2022-2024年,公司营收分别为52.08、83.34、120.94亿元,增速分别为125.4%、60.03%、45.12%,考虑到未来国产化的发展趋势,以及中国国产CPU的技术迭代、市场需求和政策驱动,预计2025年中国服务器行业国产化占比有望超过30%,海光信息作为国产CPU龙头有望受益。

3、中国软件

公司拥有较为完善的自主安全软件产业链。正稳步向PKS计算平台系统商、关键行业核心应用提供商、国家重大工程总包商转变,有望迎来高质量发展;公司核心产品麒麟软件、达梦数据库产品逐渐打磨成型,盈利持续快速提升的确定性较强;另外,公司加码在信创产业链的投资,将完善公司的产品布局,巩固信息化行业优势。2022年上半年公司实现营收36.11亿元,同比增长37%;归母净利润-2.85亿元,同比增长21%;扣非归母净利润-2.94亿元,同比增长22%。业绩符合市场预期,在信创产业的高度景气背景下,中国软件有望保持持续增长。

4、金山办公

国产办公软件龙头,公司以文档技术为核心,提供办公数字化服务,兼顾SaaS订阅和License授权模式,2017-2021年公司收入与归母净利润CAGR分别为44%和48%,综合毛利率维持85%以上,并持续保持超过30%的研发费用率。2022Q1 受信创节奏影响业绩增速短期回落,后续随着SaaS模式进一步渗透,业绩增长有望重新加速。长期看,授权模式下的信创市场空间超200亿元,若Windows是微软Office早期发展的背书,那么信创则是WPS未来向微软Office看齐的基石。政策推动下,央/国企等市场核心技术国产化正在加速,其中国产办公软件需求旺盛,公司作为领域龙头,值得期待。

四、总结一下

国家层面高度重视信创产业发展,在政策推动下,信创产业在今年开启规模化应用,由党政信创向金融、电信、能源、交通等行业信创拓展,从政策驱动走向政策+市场需求双轮驱动。

接下来,随着疫情影响减弱,信创需求将逐季改善,党政、行业信创均有望放量。特别是海光信息、达梦数据等标志性企业陆续上市,引发市场关注。整体来看,整个信创产业有望迎来新一轮景气周期。

网站声明:如果转载,请联系本站管理员。否则一切后果自行承担。

- 上周热门

- 银河麒麟添加网络打印机时,出现“client-error-not-possible”错误提示 1448

- 银河麒麟打印带有图像的文档时出错 1365

- 银河麒麟添加打印机时,出现“server-error-internal-error” 1151

- 统信桌面专业版【如何查询系统安装时间】 1073

- 统信操作系统各版本介绍 1070

- 统信桌面专业版【全盘安装UOS系统】介绍 1028

- 麒麟系统也能完整体验微信啦! 984

- 统信【启动盘制作工具】使用介绍 627

- 统信桌面专业版【一个U盘做多个系统启动盘】的方法 575

- 信刻全自动档案蓝光光盘检测一体机 484

- 本周热议

- 我的信创开放社区兼职赚钱历程 40

- 今天你签到了吗? 27

- 信创开放社区邀请他人注册的具体步骤如下 15

- 如何玩转信创开放社区—从小白进阶到专家 15

- 方德桌面操作系统 14

- 我有15积分有什么用? 13

- 用抖音玩法闯信创开放社区——用平台宣传企业产品服务 13

- 如何让你先人一步获得悬赏问题信息?(创作者必看) 12

- 2024中国信创产业发展大会暨中国信息科技创新与应用博览会 9

- 中央国家机关政府采购中心:应当将CPU、操作系统符合安全可靠测评要求纳入采购需求 8