微智观点 | 你真的理解信创吗?

引言

信创的兴起

始于2016年:2016年3月4日,24家专业从事软硬件关键技术研究及应用的国内单位,共同发起成立了一个非营利性社会组织,命名为“信息技术应用创新工作委员会”。

兴起于2020年:2020年被公认为是国内信创产业的落地元年,全国各地的信创项目开始大面积铺开,信创热潮正席卷整个ICT产业,信创产业也随之出现了一个现象级的风口。

信创与国产替代

-

首先,国产替代指在单点上对国外的产品进行替换,而信创不仅强调替换,更是强调产品与产品之间的关联效应,形成整体作用。

-

其次,现在所兴起的信创产业,更注重信创的生态建设,也就是信创各类型产品互相之间的全栈支持,繁荣信创生态。

-

再者,信创不仅仅是替代,更是在新的技术迭代背景下,实现的产品创新与突破。

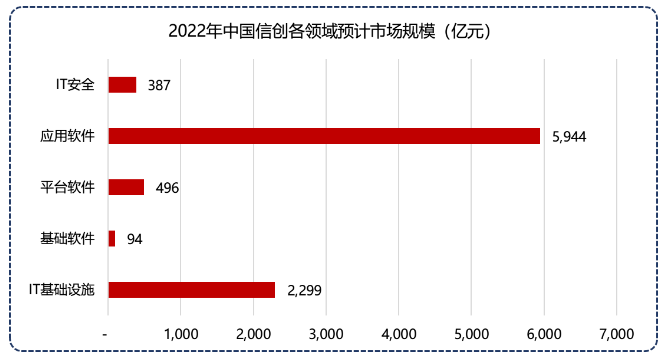

信创包含了哪些领域

-

IT基础设施:CPU芯片、服务器、存储、交换机、IaaS云及相关服务内容 -

基础软件:数据库、操作系统、中间件 -

平台软件:PaaS类软件,包括低代码平台、数据集成平台、数据中台等 -

应用软件:OA、 ERP、办公软件、BI、设计软件、运维软件等 -

IT安全:边界安全产品、终端安全产品等

图表1 2022年中国信创各领域预计市场规模

来源:微智数科根据海比研究院报告数据绘制

信创与开源的关系

-

首先,开源已非常普及。根据奇安信的《2022中国软件供应链安全分析报告》调研报告显示,接近100%的厂商在使用开源软件。软件在吞噬世界,开源在吞噬软件,使用开源软件与自主可控并不矛盾,反而是一条快速崛起的路径之一。

-

其次,使用开源的深度。厂商对开源软件的使用情况可以分为三个阶段:直接引用使用、深度阶段、创新迭代阶段。国内开发人员对开源代码的自主掌控程度更为关键。

-

再者,开源代码本无国界。但是主导开源的企业以及开源社区的贡献者们会受其所在国家政策的影响。我们在《即为开源,何来制裁?开源的世与界 》一文中有过讨论。因此,对于开源软件的使用,除了需要注意开源软件引用带来的软件供应链隐患之外,还需要关注其对国外开源社区的依赖。

此外,不仅仅是开源代码的使用,国产知名信创软件通过买断某些海外商业软件的源代码版本,经历长时间的研发迭代,形成自主可控的产品,同样能实现“自主可控”的目标。

信创的需求侧:2+8+N

根据2019年提出的信创国家战略,信创事业分三步走(2+8+N):首先在党政机构落地,随后扩展到金融、电力、电信、能源、交通、教育、医疗、航空航天8个国计民生的行业,最后在泛行业形成覆盖。在组织属性方面,党政机构、事业单位走在前列,其次是央国企,最后是民营企业。

图表2 信创产业体系 2+8+N

来源:微智数科根据公开资料整理绘制

目前,第一层级的党政机关中,省市级党政机关的大部分电子公文等系统已经完成信创替换,未来将向各区县级下沉。可以注意到,央国企也已经筹备启动未来几年的信创替换计划,信创战略正从“2”迈向“8”,预计未来几年信创市场的规模也将有大幅度提升。

具体地,在第二层级的8个行业中,金融行业信创推进速度最快,其次是电信行业。能源、交通、教育、医疗、航空航天等行业也不断有政策落地与推行试点,未来整个信创产业向全领域发展的趋势明确。

金融信创:2021年金融试点机构的信创投入占全年IT支出的15%比例,各大金融行业的供应商中标金额增长迅速。2022年行业政策明确金融信创的发展趋势,金融一期二期试点单位的信创投入要求向30%靠近,三期新增试点单位数量较多,要求按15%的信创投入比例。

运营商信创:在2022年便率先在国产CPU服务器方面加大投入比例,联通更是超过30%。三大运营商规划未来几年国产芯片服务器以及云基础设施的国产化占比逐年提升。

能源信创:信创与能源行业的数智化升级两个大方向相辅相成,在行业进行智能化与数字化升级改造中,对核心系统实现国产化安全可信、自主可控,在标杆项目上实现了从芯片到应用的100%自主知识产权。

信创市场驱动力:价值驱动正在显现

-

以芯片、服务器、 操作系统、数据库、中间件为代表的基础设施软硬件核心产品,对国家来说具有战略意义,主要靠行政驱动力,达到“能用”级别便足以打开市场。

-

而市场规模更大的非核心产品,行政驱动力难以渗透到他们的目标客户群体,达到“能用”级别是不足以支撑他们完成市场销售,需要达到“好用”级别,甚至需要在云计算、AI、大数据等新技术趋势下在产品功能与体验上有明显优势,才能以价值驱动的方式来打动目标群体。

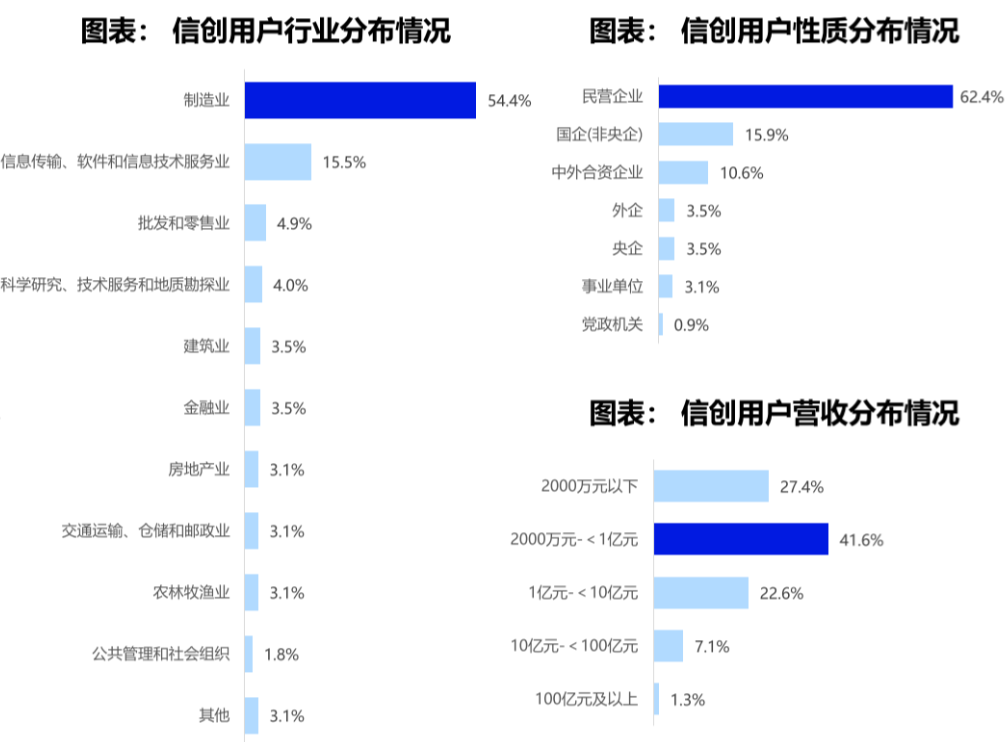

在信创产品客户的行业分布上,并非是我们直观上所认为的党政是最大用户群体,根据海比研究院的数据显示,制造业是信创客户最集中的行业,占比54.4%;民营企业是最大的信创用户群体,占比62.4%;2000万-1亿元营收的企业是主力群体,占比41.6%。

这些企业在选购产品时,注重产品本身的价值、易用性、价格以及本土化的服务,近些年的优秀信创软件在这几方面均做的非常出色。

图表3 信创用户的行业、性质与营收规模分布

来源:海比研究院 《2022中国信创生态市场研究及选型评估报告》

信创的供给侧:各类企业百花齐放

图表4 麒麟软件的信创生态

来源:麒麟软件官网

小结

微智观点

网站声明:如果转载,请联系本站管理员。否则一切后果自行承担。

- 上周热门

- 银河麒麟添加网络打印机时,出现“client-error-not-possible”错误提示 1487

- 银河麒麟打印带有图像的文档时出错 1405

- 银河麒麟添加打印机时,出现“server-error-internal-error” 1194

- 统信操作系统各版本介绍 1116

- 统信桌面专业版【如何查询系统安装时间】 1114

- 统信桌面专业版【全盘安装UOS系统】介绍 1069

- 麒麟系统也能完整体验微信啦! 1026

- 统信【启动盘制作工具】使用介绍 672

- 统信桌面专业版【一个U盘做多个系统启动盘】的方法 616

- 信刻全自动档案蓝光光盘检测一体机 526

- 本周热议

- 我的信创开放社区兼职赚钱历程 40

- 今天你签到了吗? 27

- 信创开放社区邀请他人注册的具体步骤如下 15

- 如何玩转信创开放社区—从小白进阶到专家 15

- 方德桌面操作系统 14

- 我有15积分有什么用? 13

- 用抖音玩法闯信创开放社区——用平台宣传企业产品服务 13

- 如何让你先人一步获得悬赏问题信息?(创作者必看) 12

- 2024中国信创产业发展大会暨中国信息科技创新与应用博览会 9

- 中央国家机关政府采购中心:应当将CPU、操作系统符合安全可靠测评要求纳入采购需求 8