三张图标看清信创数字经济产业链

中国信创产业趋向集团化,目前形成“三大四小”的发展格局。

“三大”指的是中国电子、中国电科和华为;“四小”指的是航天系、中科系、浪潮股份和紫光集团。

中国电子和中国电科作为信创产业国家队,在信创产业链布局较早,通过投资、控股等方式,已逐渐形成完善的信创产业链条,助力信创产业从党政加速向金融、电信、能源、电力、医疗、教育、交通、公共事业等重点行业推进。

华为作为中国重要的民营企业,一直在通过“生态联盟、开源社区”等方式,构建信创产业链。

除此之外,航天系、中科系、浪潮、紫光等各方力量也在信创产业链中占据了自己的部分市场份额。围绕着基础软硬件的不同,我国的信创主要可以分为四大体系,这四大体系是信创基础软硬件的。

(1) 中国电子CEC:中国电子是我国基础软硬件国产化的骨干力量,拥有芯片、整机、操作系统、数据库全系列产品。

(2)中国电科CETC:中国电科旗下拥有整机厂商华诚金锐、操作系统厂商普华软件、数据库厂商人大金仓。

(3)中科院:中科院依托庞大的研发实力,相继孵化了一系列的高科技企业,其中在芯片领域有海光信息、龙芯中科,在整机方面有中科曙光,在操作系统方面有中科方德。

(4)华为:华为拥有芯片、整机、操作系统、数据库、云服务等完整的基础软硬件产品体系,是四大信创体系的民营力量。

除了以上四大体系外,我国还有很多基础软硬件厂商,比如芯片领域有成都申威、上海兆芯,操作系统领域有诚迈科技,数据库领域有阿里、腾讯的数据库产品,中间件领域有东方通、宝兰德等。

信创产业链中比较重要的几个领域为:基础硬件(芯片、固件、整机),基础软件(操作系统、中间件、数据库等)、应用软件(办公套件、工业软件等)、信息安全以及系统集成。

信创产业链投资逻辑:

整个信创体系的发展离不开各个环节产品的适配,其中基础软件(操作系统,数据库,中间件),基础硬件(整机,芯片,固件)是底层基础,居于产业链的核心地位

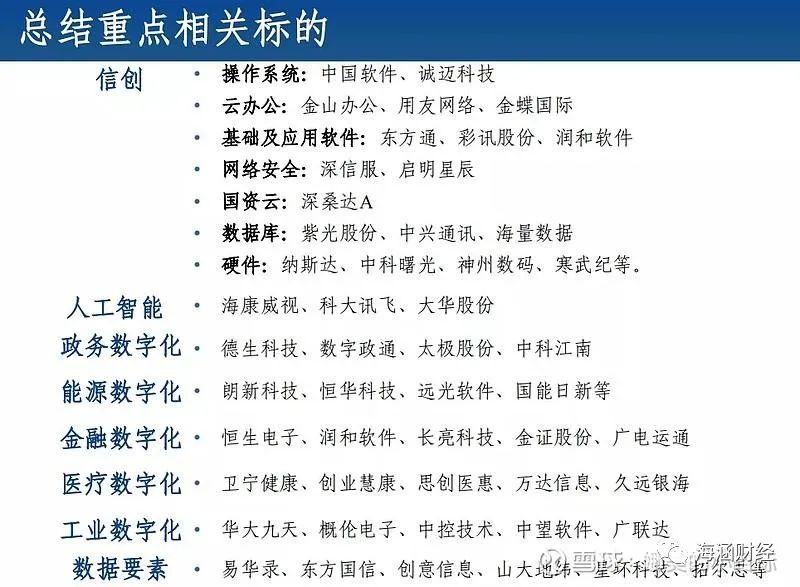

数字经济的核心产业链之一是信创产业链

(图1)

基础硬件和基础软件国产化率相对较低。

从细分行业看,平台软件、应用软件及国产化率相对较高。2020年,中间件、数据库、应用软件、信息安全国产化率分别达30%、40%、50%和65%。

核心产品主要依靠行政驱动。以芯片、服务器、操作系统、数据库、中间件为代表的核心产品,达到“可用/能用”便可打开市场。

非核心产品主要依靠价值驱动。非核心产品以平台软件、应用软件等为代表,需要达到“好用”才能打开市场。

工业软件分类:

➢研发设计类:国产化率仅5%,与海外产品相比,核心技术差距较大,市场仍处于导入期;

➢ 生产执行类:国产化率为50%,高端产品乏力,主要集中在中低端的细分市场;

➢ 运维服务类:国产化率为30%,国内更多关注数据采集和监控,缺乏对数据应用和决策辅助;

➢ 经营管理类:国产化率为70%,市场份额占优,高端市场有待突破。

网站声明:如果转载,请联系本站管理员。否则一切后果自行承担。

-

if 2024-01-09 22:27:39

if 2024-01-09 22:27:39现在华为的操作系统在用了吗?听说前些日子又出了一个名单好像是麒麟、统信和方德3款操作系统入围

赞同 0 反对 0回复

- 上周热门

- 如何使用 StarRocks 管理和优化数据湖中的数据? 2966

- 【软件正版化】软件正版化工作要点 2885

- 统信UOS试玩黑神话:悟空 2855

- 信刻光盘安全隔离与信息交换系统 2743

- 镜舟科技与中启乘数科技达成战略合作,共筑数据服务新生态 1277

- grub引导程序无法找到指定设备和分区 1244

- 华为全联接大会2024丨软通动力分论坛精彩议程抢先看! 169

- 2024海洋能源产业融合发展论坛暨博览会同期活动-海洋能源与数字化智能化论坛成功举办 168

- 点击报名 | 京东2025校招进校行程预告 164

- 华为纯血鸿蒙正式版9月底见!但Mate 70的内情还得接着挖... 161

- 本周热议

- 我的信创开放社区兼职赚钱历程 40

- 今天你签到了吗? 27

- 信创开放社区邀请他人注册的具体步骤如下 15

- 如何玩转信创开放社区—从小白进阶到专家 15

- 方德桌面操作系统 14

- 我有15积分有什么用? 13

- 用抖音玩法闯信创开放社区——用平台宣传企业产品服务 13

- 如何让你先人一步获得悬赏问题信息?(创作者必看) 12

- 2024中国信创产业发展大会暨中国信息科技创新与应用博览会 9

- 中央国家机关政府采购中心:应当将CPU、操作系统符合安全可靠测评要求纳入采购需求 8