3个月上涨近30%,信创还将继续吗?|风向

信创板块今年以来表现出色,在“数字中国”、信息技术自主可控的大背景下,受益于国产替代的信创产业受到了场内各路资金的高度重视。而在ChatGPT引发的AIGC浪潮下,信创产业的相关上市企业又迎来了一波利好,这使得信创板块的热度居高不下。

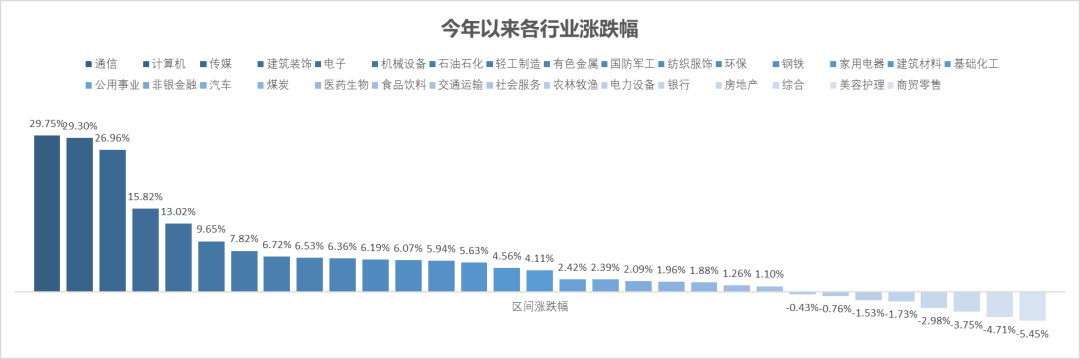

涨的有多好?信创企业云集的行业包揽了今年1季度市场涨幅的前三名,iFind数据显示,今年以来,通信以29.75%的涨幅位居第一,紧随其后的是计算机和传媒,分别上涨29.30%和26.96%。后续则是建筑装饰、电子和机械设备分别是15.82%、13.02%和9.65%。

数据来源:iFind

可以说,信创成为今年1季度的最强板块,这一轮行情爆发的主要原因是什么?后续还能持续多久?中长期来看信创产业的投资要点有哪些?本期《风向》为您拆解一个从1到N的信创产业。

信创因何“狂飙”?

不卖关子,我们先放上基金经理的结论。

嘉实信息产业基金经理李涛认为,“数字中国”顶层设计出台,叠加ChatGPT带来的技术革新,是近期信创软件行业表现较好的原因之一。受益于国家安全建设、政策大力扶持和国产替代加速三大驱动因素,信创国产化是2023年重要的方向性主线。

李涛认为,从历史经验看来,内生的技术创新+落到实处的政策拉动需求,如果再叠加经济+流动性宽松,很容易孕育出市场机会。今年软件业需要靠信创的投资来带动实现整体正向循环,且信创是软件业中较好的投资方向,因为信创本身并不依赖于新增资金,仅需进一步的国产替代,投资端最有可能、最有实力的方向就是信创。

综合而言,国家自上而下驱动整个国产技术架构补短板(技术创新)+需求落地(需求提速),方向上不容质疑、节奏上从1到N,2023年是信创新一轮起点,信创国产化或许是2023年计算机中更具有进攻性的大线索。

信创产业的重要性有哪些?

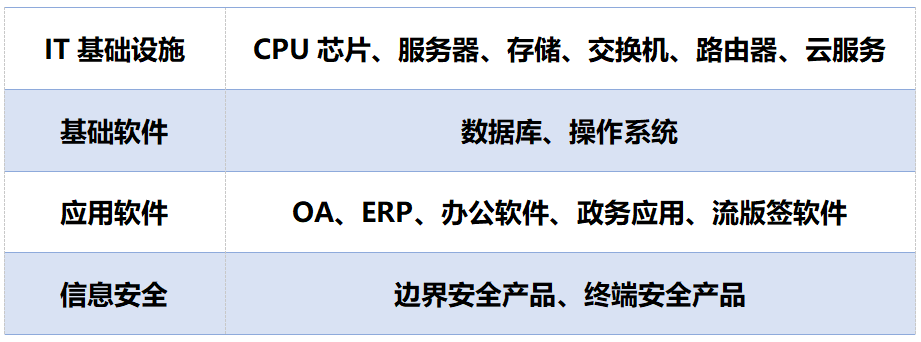

刷完结论,我们不妨看看更多信创产业信息。首先,信创是一个统称概念,实际是把现有与信息技术相关的行业结合在一起,命名为“信息技术应用创新产业”,简称“信创”。

围绕计算机相关的硬件、软件、信息安全等领域,都归属于信创的范围内,其主要行业包括:

近年来,由于外部环境的不确定性加剧,信创产业的重要性变得更为突出。自2018年中美贸易战爆发以来,中美之间的各方面竞争日益加剧,尤其是信息技术领域,一连串的事件,如俄乌冲突、美国芯片法案、美国限制向中国出口高端芯片等,都凸显出当今世界大国战略竞争的焦点是信息技术供应链安全。

而受到疫情等“黑天鹅”事件的影响,全球产业链重新调整,以及部分核心技术产业开始逆全球化进程。在这个背景下,解决“卡脖子”问题关系到关键技术领域的发展,而信创产业则是应对这一挑战的必然选择。

此外,一系列国家政策都强调科技自立自强、产业安全和自主可控,信创产业越来越重要。尤其是近期,在国家政策层面上,加大了对信创产业的支持,以深化对信创产业的支持。

可以看到,信创产业发展的核心关键词不仅仅是安全,也包括更为长期的数字化发展。

信创市场发展前景如何?

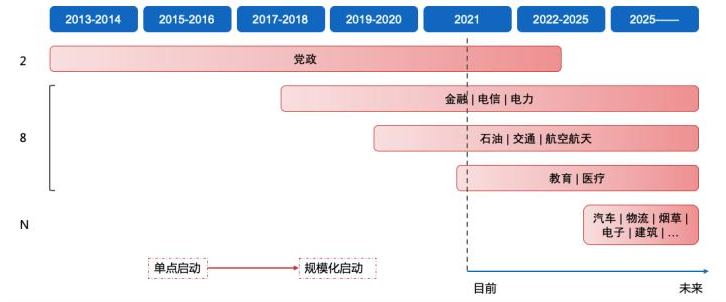

计划性是信创产业发展的一大特点,我国信创产业的发展有一个较为清晰的路线图。早在2013年国家就提出了“2+8+n”体系,2是指党、政,8是指金融、电信、电力、石油、交通、教育、医疗、航空航天八大关键行业,n是指全领域。

在上述8个行业中,金融行业信创推进速度最快,电信紧随其后,之后是能源、交通、航空航天,教育、医疗等也在逐步进行政策推进和试点,未来信创产业将逐步迈向全领域发展。

信创产业“2+8+n”体系

数据来源:财通证券

在循序渐进的发展过程中,我国信创产业规模快速扩大。

根据海比研究院预测,2022年信创产业规模达9220.2亿元,2021-2025年复合增长率为35.7%,预计2025年突破2万亿;2022年信创产品在规模上企业渗透率预计为41.2%,2025年将增至50.7%,信创企业的发展前景十分可观。

从需求的视角看,以智慧政务市场为例。据中研普华产业研究院测算,2020年我国智慧政务市场规模达3326亿元,同比增长5.86%,预计从2021年起智慧政务将保持6%左右的稳定增长。

软件与服务板块份额将持续攀升,未来发展空间广阔。政府数字化市场结构主要由硬件、网络、软件、服务四大块组成。截至2020年末,我国智慧政务市场中,硬件市场投资规模占比为34%,网络市场投资规模占比为14%,软件市场投资规模占比为22%,服务市场投资规模占比为30%。

当下,技术升级、政策支持已经成为信创产业发展的“明牌”,而随着信创企业不断向上游(设计、制造)和下游(成品、应用)延伸,产业链内各个环节之间的关系持续优化,产业链生态更为完善。

总体来说,信创产业的发展前景一直非常广阔。随着技术和政策的进一步落地,信创产业已经成为经济发展的一个重要引擎,相信未来的发展潜力也将不断释放。

网站声明:如果转载,请联系本站管理员。否则一切后果自行承担。

- 上周热门

- 如何使用 StarRocks 管理和优化数据湖中的数据? 2951

- 【软件正版化】软件正版化工作要点 2872

- 统信UOS试玩黑神话:悟空 2833

- 信刻光盘安全隔离与信息交换系统 2728

- 镜舟科技与中启乘数科技达成战略合作,共筑数据服务新生态 1261

- grub引导程序无法找到指定设备和分区 1226

- 华为全联接大会2024丨软通动力分论坛精彩议程抢先看! 165

- 2024海洋能源产业融合发展论坛暨博览会同期活动-海洋能源与数字化智能化论坛成功举办 163

- 点击报名 | 京东2025校招进校行程预告 163

- 华为纯血鸿蒙正式版9月底见!但Mate 70的内情还得接着挖... 159

- 本周热议

- 我的信创开放社区兼职赚钱历程 40

- 今天你签到了吗? 27

- 如何玩转信创开放社区—从小白进阶到专家 15

- 信创开放社区邀请他人注册的具体步骤如下 15

- 方德桌面操作系统 14

- 用抖音玩法闯信创开放社区——用平台宣传企业产品服务 13

- 我有15积分有什么用? 13

- 如何让你先人一步获得悬赏问题信息?(创作者必看) 12

- 2024中国信创产业发展大会暨中国信息科技创新与应用博览会 9

- 中央国家机关政府采购中心:应当将CPU、操作系统符合安全可靠测评要求纳入采购需求 8