中国信创产业研究报告

信创产业丨研究报告

核心摘要:

长期以来,我国对非国产IT产品的依赖程度较高,底层架构标准及上层生态构建的话语权较弱,导致了较为被动的局面。信创即信息技术应用创新,是我国IT产业自主创新、发展升级的长久之计。在信创背景下,国产软硬件产业迎来了新一轮的爆发增长,上下游各方因素携手共建基于我国自主的产业标准,IT产业格局或将迎来重构。报告从基础硬件、基础软件、云服务、应用软件、信息安全等供给端,和党政军、金融、央企、泛行业等需求端,梳理了信创的发展现状及落地痛点,并在此基础上讨论了相关解决方案和未来展望。

紧迫性:技术制约

IT产业链核心环节技术缺失,“卡脖子”事件成为导火索

2018年,美国商务部宣布7年内禁止美国企业向中国的电信设备制造商中兴通讯公司销售零件,直接导致中兴2018年度亏损69.83亿元。随后,美国陆续将华为等上百家中国公司列入“实体清单”,采取出口管制措施。以中美贸易战为导火索,美国加大对中国的技术制裁,中国由于在IT产业链的某些环节缺失关键核心技术,处于被动状态。以“是否关键核心、是否存在垄断、是否攻克难度大、是否在价值链核心位置”为指标,我国“卡脖子”技术主要集中在中上游环节,亟需攻克。

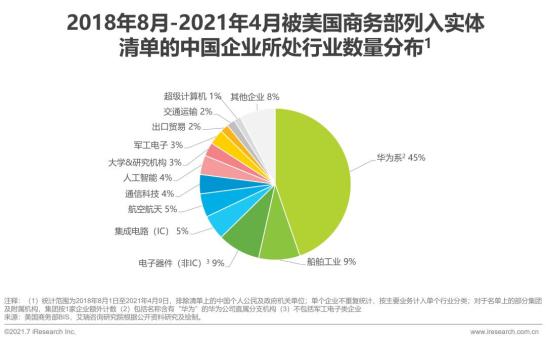

实体清单中国上榜企业行业分布

ICT企业占清单近7成,凸显关键技术国产化紧迫性

实体清单(Entity List)是美国商务部工业与安全局(BIS)对国外个人、企业和政府等实体开设的贸易管制名单,限制美国企业对名单上的实体进行产品出口或者知识产权转让。经艾瑞咨询统计,排除个人公民及政府机关后,美国实体清单上榜的中国企业有19%属于船舶工业、航空航天、国防电子、交通运输等传统性的关键行业;而电子器件(除国防电子)和集成电路、通信科技、人工智能、云计算、超级计算机等ICT企业(包括华为系公司)合计占清单上企业近70%的比重。以“实体清单”为代表的美国的“卡脖子”政策是我国进行信创建设的直接原因和催化剂,凸显了大力投入ICT科技创新、拥有关键技术国产化能力的紧迫性和必要性。

必要性:信息安全

关键产品对海外供应依赖度过高,信息安全受到威胁

长期以来,我国对海外IT产品的依赖度较高,以“Intel、Microsoft、Apple、Oracle、 IBM、 Qualcomm、Google、Cisco”为首的国外IT厂商在操作系统、数据库、芯片、服务器、办公软件、智能终端等领域占据了中国市场的较大份额,高度渗透了政府、海关、邮政、金融、铁路、民航、医疗、军警等各行业环节。与此同时,近年来信息泄露事件层出不穷,引起了社会的高度重视,为保证信息安全,IT信创建设势在必行。

可行性:产业基础

我国IT产业快速发展,已初步具备“信创”推广基础

近年来,我国IT产业发展迅速,技术创新能力大幅提升,结构优化升级取得实质进展,呈现出整体产业由大向强转变的趋势。在基础软硬件领域,国内厂商在政策红利的支持下,实现从无到有,从可用到好用的发展,与国际水平差距逐渐缩小;在应用软件领域百花齐放,各大供应商结合SaaS模式和我国市场特点,不断推出优秀产品,2020年12月收入实现同比13%的增长;另外,对于云计算、大数据、物联网、人工智能等新一代技术,我国也由单点向融合互动不断演进。

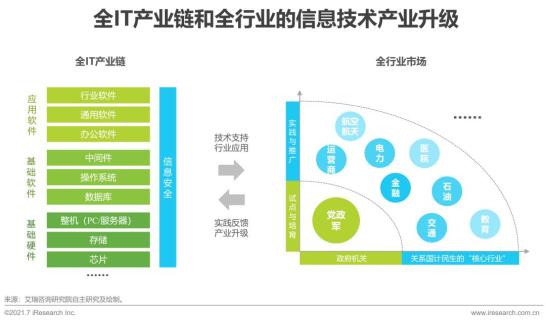

信创内涵

从“关键环节、部分市场”走向“全产业链、全行业”的信息技术升级,构建中国自主的IT标准和生态

“信创”即信息技术应用创新,它与“863计划”“973计划”“核高基”一脉相承,是我国IT产业发展升级采取的长久之计。信创建设从关键环节核心组件的自主创新入手,从党政军和关系国计民生的关键行业试点,为国产IT厂商提供了实践创新的沃土,从而逐步建立自主的IT底层架构和标准,实现全IT全产业链实力和结构的优化升级。

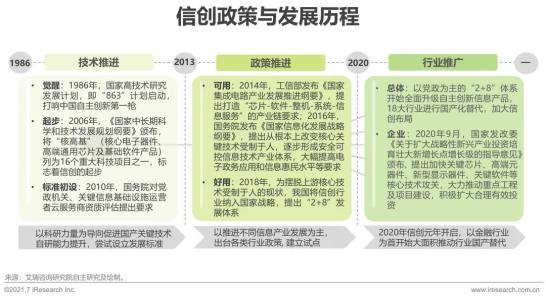

信创政策与发展阶段

倡导自主、创新、协同信创产业生态链发展

信创不单是全球信息安全事件频发、中西摩擦加剧的伴生概念,更是我国IT供应链寻求产业升级的实现手段。早在20世纪80年代,我国政府对IT底层基础软硬件的自主创新就提出了相关要求,但由于信息基础软硬件的关键技术及标准被国外IT巨头垄断,诸多系统性风险与安全隐患无力解决。自2018年开始,在“华为、中兴事件”催化下,信创进入快速推广期。今年,“十四五”纲要提出加强原创性科技攻关、提高高端芯片、操作系统、人工智能算法等关键领域研发突破与迭代应用,并将增强信创供应链安全保障能力列为重点工作。未来,中国IT产业的基础硬件、软件、应用软件、信息安全等诸多领域将迎来新一轮的增长曲线。

地方密集出台相关政策,政策可落地性进一步提升

地方政府工作围绕产业扶持和关键技术攻关,自2018年起密集出台了涵盖芯片、整机、集成电路、数据库,云以及信息安全等领域的相关政策,通过税收补贴、成长奖励、园区支持、政府站台等形式,重点打造信创产业集群、培养龙头企业。初期,政府通过财政补贴,刺激供给端快速发展,导致了一定程度的资源浪费(e.g. 信创产业园重复建设)和效用低下问题。未来,随着政策驱动走向需求释放,“应用-反馈-迭代调优-再应用”正向循环的形成,国产软硬件持续打磨,供需两侧合力为信创产业链的快速高质量发展持续赋能。

信创产业图谱

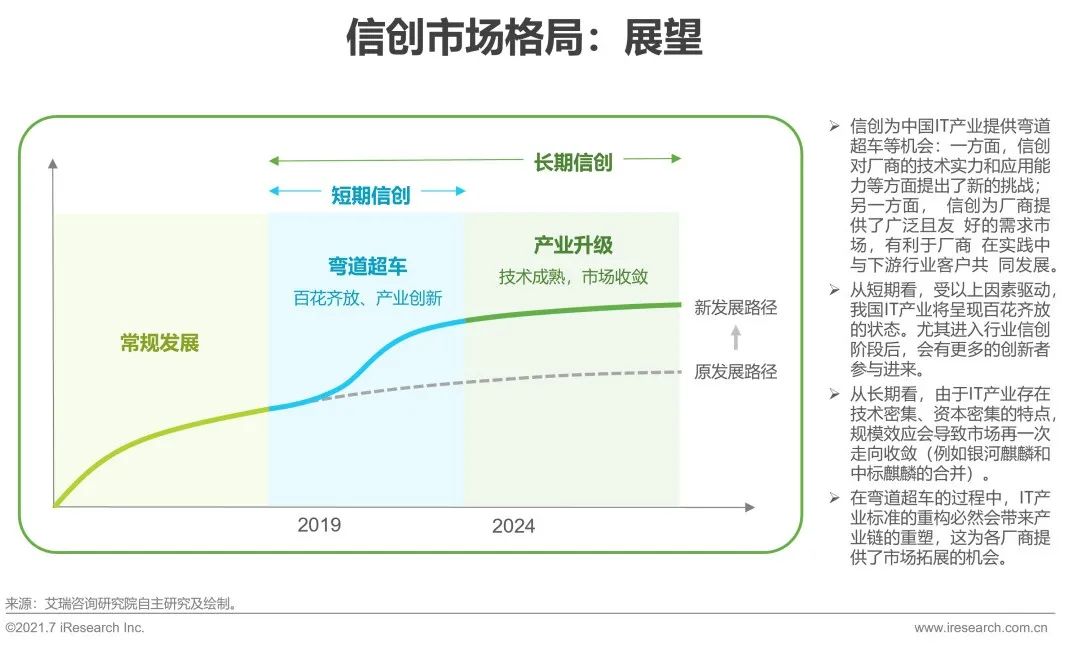

信创市场格局

中电子、中电科、华为率先入局,构建了较完善的信创产业链

从现状来看,中电子、中电科和华为率先入局,在信创市场上占据较高的份额。信创最初落地于党政市场,因而有相关背景的企业最先入局,布局较为完善。中电子和中电科有着丰富的政府项目运作经验,通过“控股、持股或者战略投资”的方式,率先构建了自己一套较为完善的信创服务产业链。另外,华为作为中国重要的民营企业,不断在芯片、存储、数据库、操作系统等方面寻求突破,通过“生态联盟、开源社区”等方式,构建信创产业链。除此之外,航天系、中科系、浪潮、紫光等各方力量也在借信创风口,不断补足自身的能力,在局部地区、局部环节、局部市场进行了布局。

IT标准重构带来产业链的更迭,信创建设向行业信创推进

从产业发展来看,未来随着信创建设向行业信创的推进,必然会有越来越多的厂商参与进来。现市场上的玩家也在着力适配上下游,增强自身的兼容性,构建自己的生态。信创会带来IT标准的重构,新的标准为IT市场上的厂商提供了新的机会, 进一步可能带来产业链的重组和市场洗牌。因此,短期内,借助信创风口,市场将会充分迸发活力,呈现百花齐放的状态;长期来看,随着产业的发展成熟,集中度会提高,向具备技术护城河的头部厂商聚集。

网站声明:如果转载,请联系本站管理员。否则一切后果自行承担。

- 上周热门

- Kingbase用户权限管理 2023

- 信刻全自动光盘摆渡系统 1753

- 信刻国产化智能光盘柜管理系统 1422

- 银河麒麟添加网络打印机时,出现“client-error-not-possible”错误提示 1021

- 银河麒麟打印带有图像的文档时出错 927

- 银河麒麟添加打印机时,出现“server-error-internal-error” 718

- 麒麟系统也能完整体验微信啦! 660

- 统信桌面专业版【如何查询系统安装时间】 636

- 统信操作系统各版本介绍 627

- 统信桌面专业版【全盘安装UOS系统】介绍 601

- 本周热议

- 我的信创开放社区兼职赚钱历程 40

- 今天你签到了吗? 27

- 信创开放社区邀请他人注册的具体步骤如下 15

- 如何玩转信创开放社区—从小白进阶到专家 15

- 方德桌面操作系统 14

- 我有15积分有什么用? 13

- 用抖音玩法闯信创开放社区——用平台宣传企业产品服务 13

- 如何让你先人一步获得悬赏问题信息?(创作者必看) 12

- 2024中国信创产业发展大会暨中国信息科技创新与应用博览会 9

- 中央国家机关政府采购中心:应当将CPU、操作系统符合安全可靠测评要求纳入采购需求 8