“信创”主题——基础信创信息梳理

基础信创信息梳理

核心点:

一:信创未来几年发展是基于国产安全替换背景带来的存量替换增量

二:信创板块增长的底层驱动是业绩增长

三:计算机板块当前估值中低位、机构持仓度低,叠加政策对基本面的催化,具备走出大级别行情的条件。

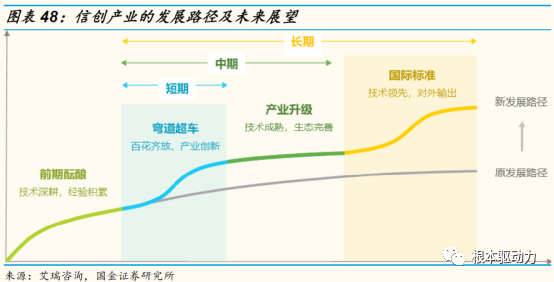

什么是信创?

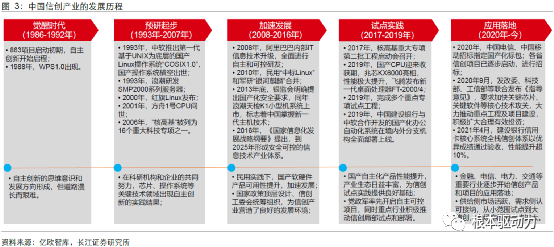

信创产业,即信息技术应用创新产业,它与“863计划”“973计划”“核高基”一脉相承,是我国IT产业发展升级采取的长期计划。信创建设从关键环节核心组件的自主创新入手,从党政军试点,关键行业逐步推广,从而逐步建立自主的IT底层架构和标准,实现全IT全产业链实力和结构的优化升级,包含IT基础设施、基础软件、应用软件和信息安全行业。信创产业的本质是发展国产信息产业,旨在实现“自主可控、安全可靠”的发展目标,信创产业发展是国家经济数字化转型、提升产业链发展的关键。

为什么要发展信创?

一:数字经济中信息安全:随着数字经济的发展,信息技术的重要性凸显,信息、数据安全越来越重要,而当前我国软硬件水平和国外还是一些差距,国外的软硬件在很多领域中占较大市场份额,存在一定的风险不可控性,所以为了信息安全,我国IT产业自主可控的趋势不可逆。

二:中美博弈下产业安全:从17年开始,美国不断对中国企业实施制裁,建立出口管制实体企业清单,将多家科技企业列入黑名单,在技术领域也不断限制技术出口来封锁中国在科技领域的发展。在中国经济本身的发展中,如果想不受限制,在核心的底层芯片、操作系统、应用软件、硬件等均要实现自主。

信创产业为什么在当前具备爆发条件?

一:中低端技术已经成熟,中高端正在突破,产品从“能用”向“好用”迈进。硬件产品端:在芯片层面,国内的设计、制造、封装近几年均有较大的进步,国内的一些头部企业已经在国际崭露头角,相关产品进入供应链之后并大幅出货,核心指令集方面,也出现了一批完全自主可控的公司。操作系统端:当前国内基于Linux深度开发的麒麟操作、统信UOS系统均已经实现了与大多数国产软硬件的适配,并且进入信创的招标中。随着国产化进程推进,产品具有放量基础。应用软件端:以办公软件、财务软件为例,国内金山办公、用友网络等公司产品的性能已经可以对标国外软件,基本可以实现全面替换。基础软件端:在数据库、中间体、数据安全等领域,国内的达梦数据等一些国产公司产品已经实现替换。

二:经济复苏,政府及行业下游购买力恢复。2020年,信创行业进入新的发展“元年”,开始全面爆发,呈现出市场活跃、业绩增长、标杆项目频出等特点。经过2020年的铺垫,2021年信创产业正式迈入应用落地阶段,推进力度从小范围试点转变为大信创,进而贡献更大的市场规模。但由于疫情影响,政府的资金用于抗疫,对于对于信创的购买力不足。从2022年11月,防疫政策全面放开,政府未来用于抗疫的资金减少,购买力逐步恢复。

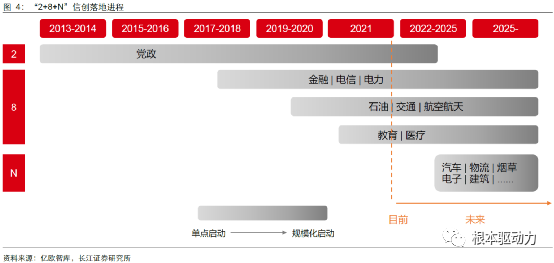

三:政策要求国产化进度,给信创提供业绩支撑。 2022年9月28日国资委79号文件指出政府明文规定2027年前完成2+8+N的党政与八大重点行业100%国产替代,替换范围包括芯片、基础软件以及应用软件,2022年11月底前报送方案并从2023年度开始由企业党组书记直接汇报进度,国产替代化经费全面纳入企业预算范畴。

从替换的安全性要求来看,党政方面率先替换,随后逐步扩大到8大行业,未来进一步实现全方面国产替换。

从行业数据方面看信创

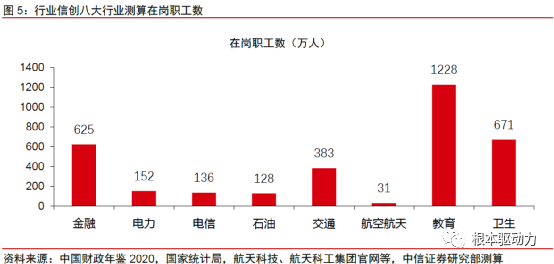

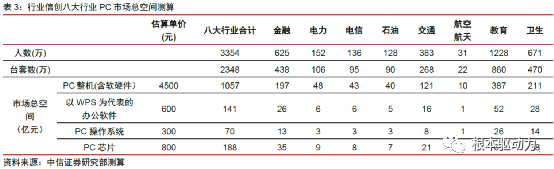

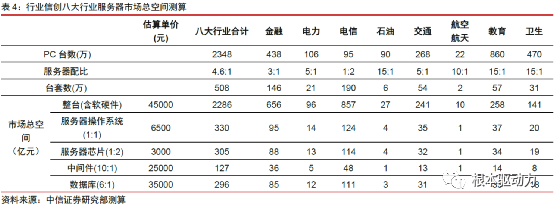

一:信创的市场空间。

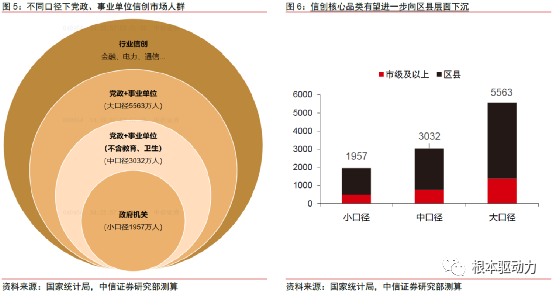

一:党政及事业单位人数。从当前的党政信创及事业单位来看(不含教育、卫生),行业从业人数为3032万人,预期在2027年完成全面替换。

二:行业信创人数。根据《中国财政年鉴2020》,2019年全国央企职工人数约为1673万人,地方国企职工人数约为1858万人,国有企业合计职工人数3521万人(数据包含部分离退休人员。按照中信假设,我国国企职工离退休率约为25%,估算的我国国有企业在岗职工2648万人。

2020 年教育、医疗行业国有单位就业人员约 2531 万人,按照25%的离退休率,估算在岗职工约1900万人。

综合以上数据及推测可得出,行业信创人数约为4548万人。

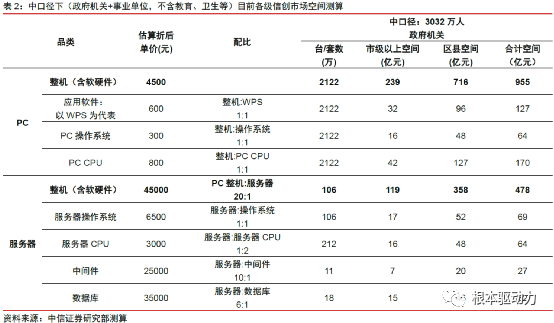

按照调研数据假设人员与电脑配比为1:0.7,PC整机与服务器配比为20:1,服务器采用双路CPU,服务器与中间件配比取10:1,服务器与数据库配比取6:1。

对于行业信创的测算如下:

综合以上所有数据(2+8)可以得出:到2027年全面替换的目标客户群体超过7000万人,PC、服务器市场空间接近4800亿元。其中PC市场空间超过2000亿元,服务器市场超过2800亿元,WPS应用软件约270亿元,PC操作系统134亿元,服务器操作系统约400亿元,CPU芯片约730亿元,中间件约154亿元,数据库约360亿元。

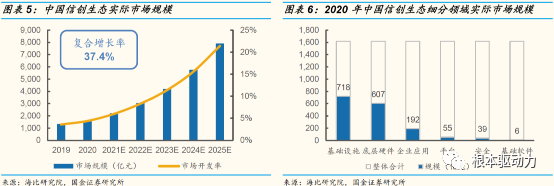

根据海比研究院数据,中国信创生态市场2020年实际规模为1,617亿元,预计未来五年

CAGR为37.4%,到2025年将近8,000亿元。

二:前国产替换进度

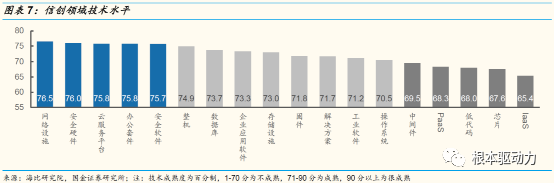

从信创细分领域来看,网络设施、安全、云技术、数据库等方面国内逐步成熟,但在硬件、操作系统、工业软件等方面依旧有较大差距。

底层硬件:

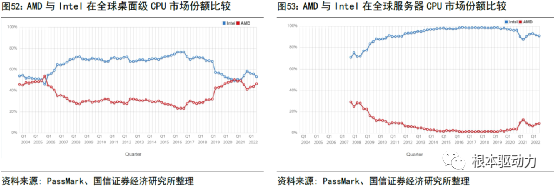

从CPU、GPU来看,当前全球主流依旧以Intel、AMD为主。根据PassMarkSoftware数据显示,当前全球CPU市场主要被Intel与AMD所垄断。从整个CPU市场来看,当前Intel市占率为61.9%,AMD市占率为36.0%,而在桌面级CPU市场,两家公司差距较小,Intel市占率为53.3%,AMD市占率为46.7%,而在服务器CPU市场,主要被Intel所垄断,其市占率高达90.9%。

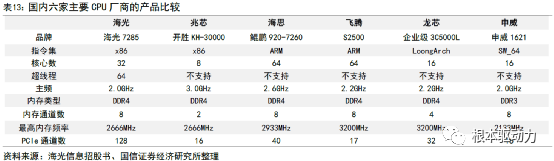

国内CPU市场涌现较多玩家,主要呈现x86、ARM以及自研指令集三大阵营。其中,海光、兆芯以x86架构为主,兆芯使用威盛电子的x86早期授权,其生态较为完善,海光则通过与AMD合作,引入X86指令集授权;华为鲲鹏和飞腾则是ARM指令集授权厂商;龙芯和申威为代表的自研架构厂商,是完全自主可控的引领者。

从几家企业的营收来看,2021年,海光23.1亿、飞腾22.18亿,龙芯12.01亿,再结合信创行业近千亿的市场空间,整体渗透率预期不足5%。

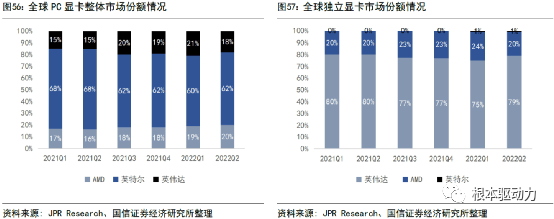

在GPU领域:国内GPU市场主要以Intel、AMD、英伟达为主。根据JPRResearch 数据显示,英特尔凭借CPU 领先优势,在集成显卡市场优势明显,占全球整体PC 显卡市场62%的市占率,AMD 市占率20%,英伟达市占率18%,而在独立显卡市场,英伟达处于绝对垄断地位,市占率超过79%,AMD 第二市占率为20%。

虽然国内多家公司公布研发计划或者发布相关产品,但真正实现商业化落地且大量出货的公司基本为零,国产替换渗透率极低。

操作系统:

据Statcounter统计,在中国桌面操作系统市场中,2021年Windows、macOS、Unknow(未知)、Linux的市占率分别为84.57%、5.38%、9.55%、0.49%。可见,目前Windows、macOS仍

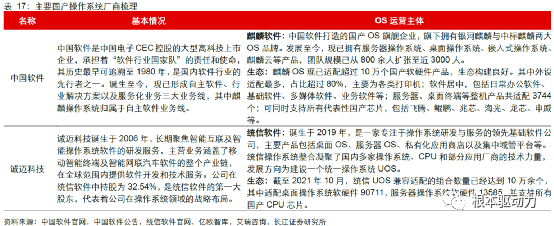

处于主导地位,近年来在国内市占率虽逐步下降,但依然占有90%左右的市场份额。国产操作系统主要在Linux分类,市占率还有待提升。国产操作系统中,麒麟与统信目前的竞争实力最强,呈现双寡头格局,其中麒麟常年占据中国Linux市场占有率第一。

麒麟软件与统信软件作为国内操作系统的领头羊,2021年麒麟软件营收11.34亿元,统信软件营收6.8亿元,操作系统整体国产化率不足5%。

数据库:

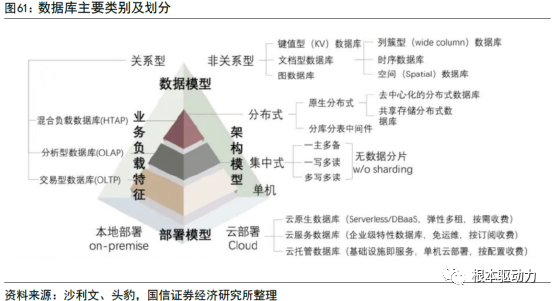

数据库是数字经济时代不可或缺的基础软件。数据库管理系统是“按照数据结构来组织、存储和管理数据的仓库”,是一种用于建立、使用、操纵和管理数据库的大型基础软件,既是业务数据的存储中心,也是统计分析计算的基础,是大数据时代中各行各业不可或缺的重要基础软件。按数据结构划分:关系型数据库、非关系型数据库(NoSQL,包括键值型、文档型、图、对象型等);按设计架构划分:集中式数据库和分布式数据库;按其部署模式划分:本地数据库和云数据库;按应用场景划分:OLTP 事务型数据库、OLAP 分析型数据库、HTAP 混合型数据库;按存储介质划分:磁盘数据库和内存数据库;按其商业模式可分为商业数据库和非商业数据库。

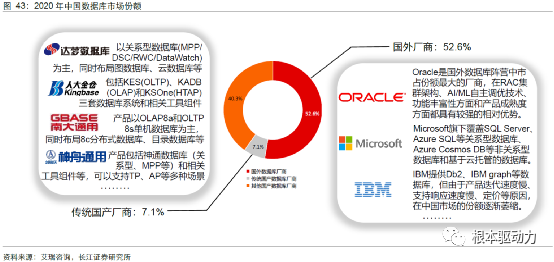

结合DB-engines 与艾瑞咨询的研究资料,2020 年,在全球数据库市场中,关系型数据库的流行度为73.2%,远高于非关系型数据库的26.8%。在中国数据库市场中,关系型数据库凭借“业务价值高、应用场景广”等优势,收入占比高达90%;非关系型数据库仅占比10%。

从OLTP的市场来看,当前本土厂商扩展迅速,2020年国产化占比已经达到47.4%。

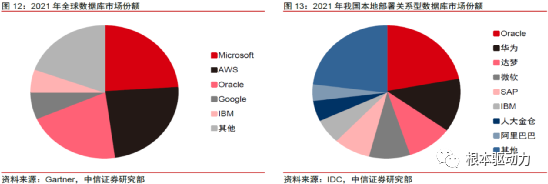

在本地部署模式下,国产化程度较低,公有云模式下国产程度较高。据IDC统计,在本地部署模式下的关系型数据库市场中,Oracle、Microsoft、IBM、SAP分别占比26.7%、7.6%、7.2%、7.0%,合计占比48.5%,而华为、阿里巴巴、达梦、人大金仓仅占14.7%、5.7%、5.7%、5.0%,可见目前本土厂商虽成长迅速,但国际厂商仍占主导地位。在公有云模式下的关系型数据库市场中,阿里巴巴、腾讯、Amazon、华为、Oracle分别占比44.7%、17.4%、13.6%、

7.4%、3.6%,国产化比例较高。

综合来看,当前数据库领域国产化程度较高,产品技术成熟,短期国产化进程有望加快。

中间体:

中间件是一种应用于分布式系统的基础软件,位于操作系统、网络和数据库之上,应用软件之下,是提供系统软件与应用软件连接的软件,它可以从一个软件系统中提取数据,然后转化为合适的格式,让另一个系统能够直接使用。

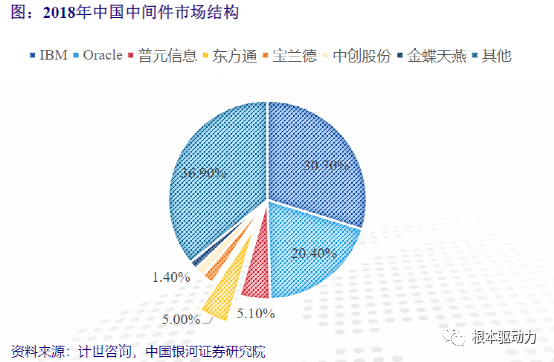

当前中间件市场依旧是以海外龙头主导,东方通、宝兰德的等国产厂商快速突破。

从现有信息来看,当前中间体技术已经逐步成熟,行业龙头东方铜2021年营收为8.63亿元,结合信创行业150亿的行业空间来看,当前国产中间件渗透率较低。

行业信创替换进度

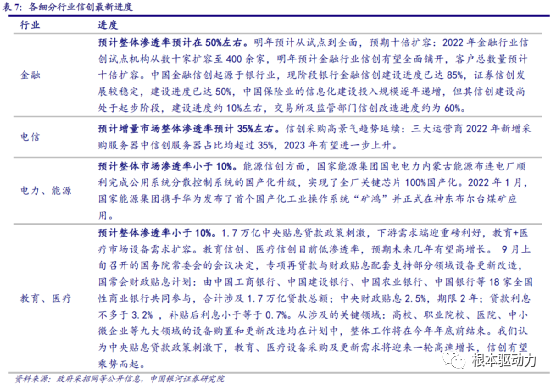

行业信创先从金融、电信、电力开始,紧接着石油、交通、航空航天、教育、医疗。从下游行业目前进度与渗透率来看,金融行业将由2022年400家试点向4600多家机构全面铺开客户数量预计十倍扩容。我们预计,前期400家试点中含有大部分中大型机构,行业目前整体渗透率约在50%左右。电信行业,结合采招网、IDC服务器市场空间及下游行业占比(电信约占服务器每年整体出货量10%)数据来看,三大运营商年均采购服务器总量大概在70万台左右,年均市场空间大约为300亿左右,整体渗透率目前为35%左右。电力、教育、医疗行业信创目前处于前期铺开阶段,我们预计,这三大行业信创渗透率低于10%,将迎来高速增长,建议重点关注。中央贴息贷款政策刺激下,教育、医疗设备采购及更新需求将迎来一轮高速增长,信创有望乘势而起。

综合以上所有信息来看,当前信创行业整体的国产替换进度较低,未来几年的增量空间较大。如果按照到27年5000亿的增量空间来看,未来几年新增约1000亿空间,叠加其他行业的国产替换,整个信创产业的增长潜力巨大。

从交易数据看信创:

一:估值

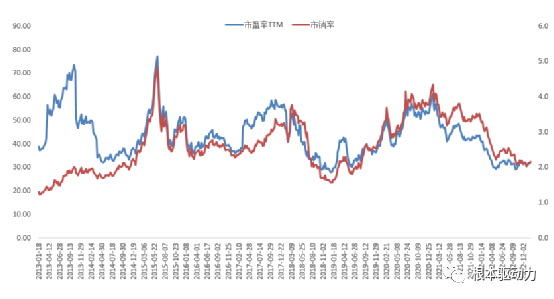

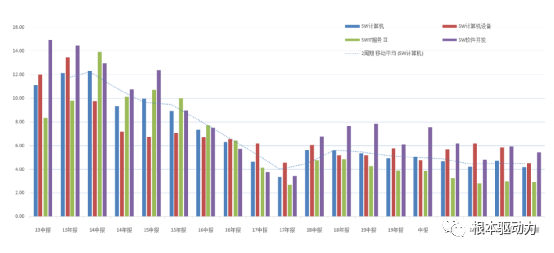

计算机行业(801750.SI)过去近10年PE、PS情况:

从数据来看,当前计算机行业的PE分位点为近10年37.23%,PS分位点位为近10年11.42%,当前是处于估值低位水平。

信创产业指数(8841644.WI)过去10年PE、PS情况:

从数据来看,当前信创产业指数的PE分位点为近10年10.92%,PS分位点为近10年30.8%,当前位置处于估值较低水平。

二:基金持仓占比

从最近10年基金的持仓占流通股比例来看,当前基金持仓占比较低,持仓较为分散。

三:营业收入及利润变化

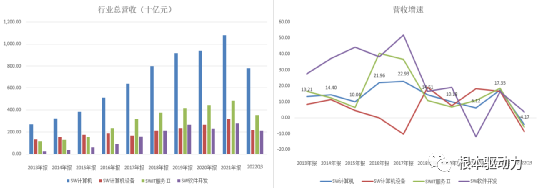

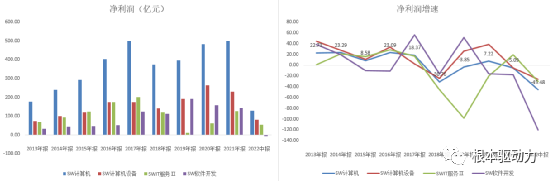

计算机行业

从最近10年的营收及净利润来看,18、19年受行业影响,出现了增收不增利的情况,随后经历20年疫情,在家办公、远程办公等刺激计算机、软件等行业需求增长,营收及利润开始恢复,从20年开始党政+事业单位的信创开始替换,营收增长,人员扩张,整体利润水平恢复。

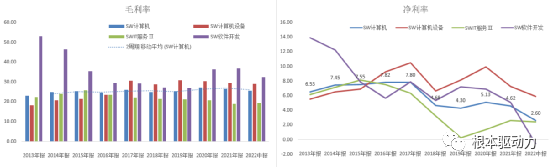

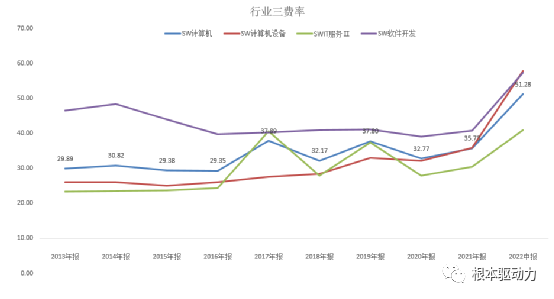

计算机行业三费变化

从具体数据来看,近十年行业内销售费用及财务费用并没有明显增长,管理费用率明显增长(20%增至23%)。22H1出现增长,主要是因为费用支出稳定,营收出现下滑导致费用率提升。

四:人员及人均创收

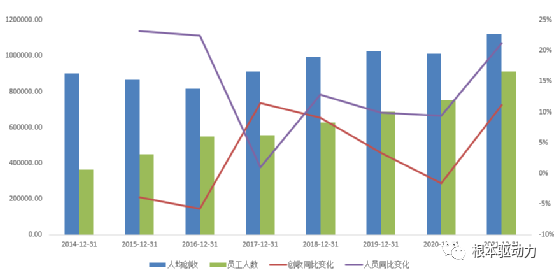

从业人员及人均创收变化

从人员来看,18、19、20年人员增长稳定,但21年人员快速增长,结合22年互联网等行业的裁员信息来看,预期22年的人员稳定甚至出现负增长。

综合第二部分信创的新增市场以及人员有效控制来看,预期23年的业绩将会出现较大增长,人均创收出现较大增长,结合当前信创、计算机板块处于估值低位,预期23年信创、计算机板块将会有不错的行情出现。

对于信息技术产业,一旦形成企业的正向循环,企业的增长速度会加速,对于当前产业的国产替换来说,竞争力较强的头部优秀供给企业在这个过程中拥有更大的胜出概率。

网站声明:如果转载,请联系本站管理员。否则一切后果自行承担。

- 上周热门

- 银河麒麟添加网络打印机时,出现“client-error-not-possible”错误提示 1504

- 银河麒麟打印带有图像的文档时出错 1423

- 银河麒麟添加打印机时,出现“server-error-internal-error” 1213

- 统信操作系统各版本介绍 1134

- 统信桌面专业版【如何查询系统安装时间】 1131

- 统信桌面专业版【全盘安装UOS系统】介绍 1086

- 麒麟系统也能完整体验微信啦! 1043

- 统信【启动盘制作工具】使用介绍 692

- 统信桌面专业版【一个U盘做多个系统启动盘】的方法 635

- 信刻全自动档案蓝光光盘检测一体机 542

- 本周热议

- 我的信创开放社区兼职赚钱历程 40

- 今天你签到了吗? 27

- 信创开放社区邀请他人注册的具体步骤如下 15

- 如何玩转信创开放社区—从小白进阶到专家 15

- 方德桌面操作系统 14

- 我有15积分有什么用? 13

- 用抖音玩法闯信创开放社区——用平台宣传企业产品服务 13

- 如何让你先人一步获得悬赏问题信息?(创作者必看) 12

- 2024中国信创产业发展大会暨中国信息科技创新与应用博览会 9

- 中央国家机关政府采购中心:应当将CPU、操作系统符合安全可靠测评要求纳入采购需求 8