2022中国医疗信创建设偏好报告

一、导语

医疗作为民生大计,关乎人民健康和国家安全,加快实现智慧医疗、医疗信息安全建设刻不容缓。根据《“十四五”规划和 2035 年远景目标纲要》,医疗行业数字化转型和智慧医疗建设成为“十四五”时期数字社会建设的重要任务。2022年医疗信息安全、医疗器械国产化等政策密集发布,政策催化下医疗信创推进节奏持续加快。

目前医疗行业的信创发展呈现着什么样的趋势?医疗信创研究进展又是怎样的?为了全面、深入、持续地了解医疗行业信创的发展情况,零壹智库、数字化讲习所在《中国医疗信创建设偏好(2021)》的基础上,以“信创”“信息技术创新”等为关键词提取2022年各医疗卫生单位对信创相关产品以及服务的招标数据,并从区域、时间、招标和中标单位等多个维度进行处理和分析。需要说明的是,招投标数据为不完全统计,样本共590条,全文数据统计时间均截至2022年11月30日。

二、医疗信创整体建设概况

(一)国家层面加强医疗信创顶层设计

随着高质量发展的纵深推进,全国卫生健康领域迎来重要机遇期,医疗信息化建设成为深化医疗卫生事业高质量发展的有力支撑。“十四五”期间,医疗信息化建设不断深入,中央陆续出台有关政策,医疗行业信创发展路径逐渐清晰。国家发改委、国家卫健委等国家行政机关提出进一步推进新一代信息技术与卫生健康行业深度融合,将数字技术与系统思维贯穿到健康中国、数字中国建设的全过程,充分发挥信息化在卫生健康工作中的支撑引领作用。除概括性指明了医疗行业信创建设的总方向,国家还针对医疗机构设置、护理、医疗养老等层面的信创建设进行了具体的规划和布局,强调实现医疗行业的信息安全和自主可控。在诸多政策推动下,信创与医疗建设将实现更深层次的融合,加快推动卫生健康行业高质量发展进程,助推医疗行业国产替代化建设,为我国信创行业公司的发展带来新的机遇。

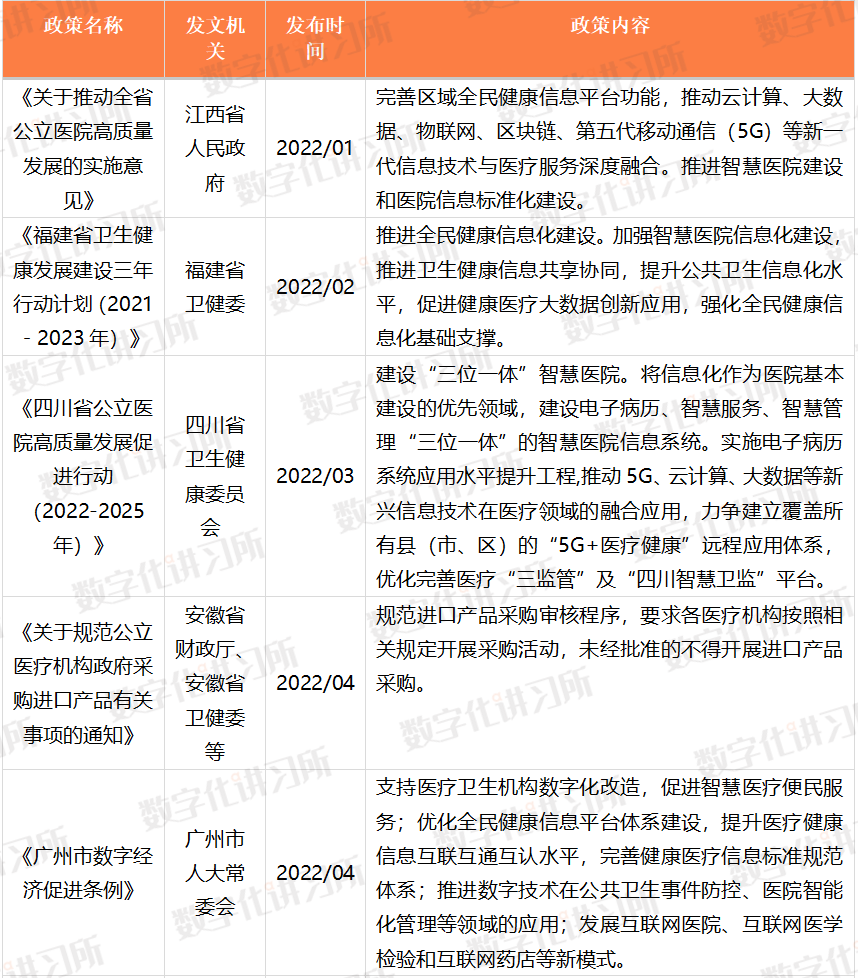

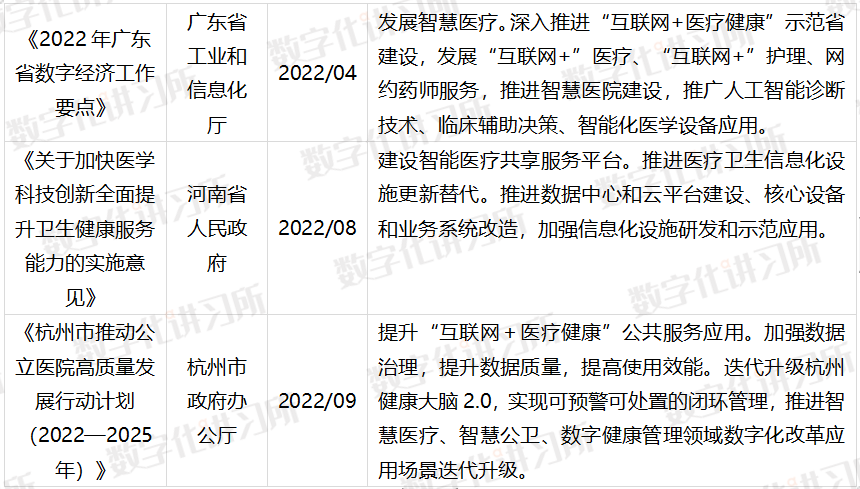

表1:国家层面关于医疗信创的相关政策(不完全统计)

(二)各省市响应号召,积极布局医疗信创

随着我国“数字中国”建设战略的明确,信创建设成为大势所趋,信创布局从党政领域逐步深入到医疗等八大关键行业。医疗作为民生大计,中央出台一系列政策文件加强医疗信创的顶层设计,统筹推进医疗信创发展工作。各地方政府积极响应,认真贯彻落实党中央、国务院决策部署,颁布多项切实可执行的政策,紧随国家战略方向,积极探索医疗信创的有效路径。结合2022年医疗信创招投标数据,对医疗信创进行相关部署的省市往往成交金额较大,信创产业比较全面完善。在以江西省、四川省、广东省等为代表的地方发布的政策文件中,推动新一代信息技术与医疗服务深度融合,加强医院信息化建设,加快医疗卫生信息化设施国产化替代被多次提及,可见医疗信创成为卫生健康领域高质量发展的重要推手。

表2:全国各省市关于医疗信创的相关政策 (不完全统计)

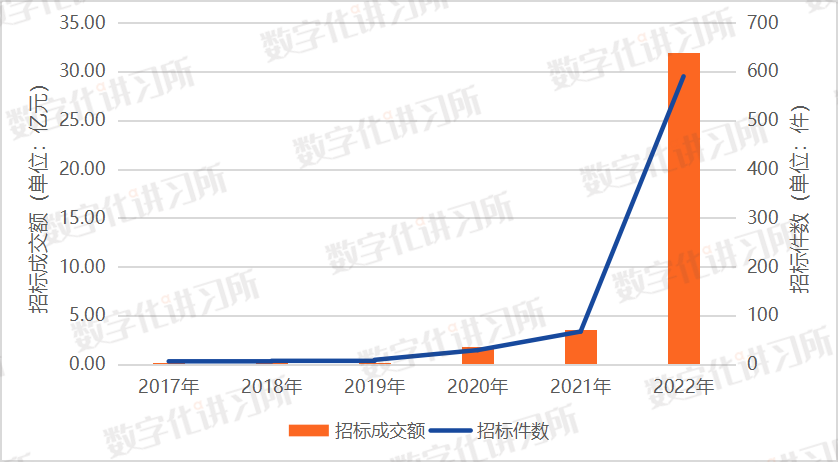

(三)医疗信创成交额同比增长近九倍

从目前搜集到的招投标数据来看,自2020年信创工作在全国范围内全面铺展,医疗行业信创项目成交金额大幅增长,医疗信创成交金额从2020年的1.80亿元增加到2021年的3.58亿元,年增长率199.19%。2022年医疗信创利好政策频发,中央出台多项政策布局医疗信创顶层设计,各地区因地制宜,纷纷响应国家号召。在政策的推动下,2022年医疗信创招投标成交金额高达31.91亿元,年增长率891.25%,实现了医疗行业信创工作的爆发跨越式发展。预期在政策的驱动下,“十四五”期间医疗信创持续放量可期,医疗信创有望实现全面纵深发展,成交额将再创高峰。

图1:医疗信创年度招标成交额及招标件

三、医疗信创区域发展情况

根据零壹智库、数字化讲习所不完全统计,2022年共有11个省级行政区医疗信创成交金额破亿元。从2022年医疗信创成交金额和招标项目件数来看,广东省成交金额位列第一,为3.66亿元;浙江省成交金额位列第二,但成交项目件数位列第一,为104件,远超其他省级行政单位。其次是四川省、福建省、湖北省等地区,其成交金额均突破1亿元。从数据来看,经济发达地区、沿海地区医疗信创成交额排名较为靠前,一方面由于地方政府高度重视医疗信创行业的发展,积极进行工作部署,政策体系不断完善;另一方面因为该部分地区科技创新能力走在前列,人才支撑不断强化,具备医疗信创产业快速发展的条件。

图2:2022年部分地区医疗信创招标情况 (不完全统计)

注:图表展示成交金额超过1亿元的11个省级行政单位

(一)广东省

从医疗信创业务的招标情况来看,2022年广东省总成交金额高达3.66亿元。从招标时间来看,自2020年以来,广东省医疗信创成交金额整体呈现指数上升的趋势,并在2022年创下历史性新高。广东省紧随国家战略方向,多家医院积极开展信息化建设项目,大力布局信创产业,其决心和力度可见一斑。例如广州市第十二人民医院黄埔院区开展弱电及智慧化建设项目,耗资8729.54万元,旨在建设含基础设施智医疗服务系统、通信自动化系统、办公自动化系统、安全防范系统、楼宇设施信息化系统为一体的基础设施智能化系统,且招标文件中明确指出采购产品为非进口产品,国产化替代建设深入医疗行业。

图3:广东省医疗信创招标情况(单位:万元)

(二)浙江省

根据零壹智库、数字化讲习所不完全统计,2022年浙江省医疗信创招投标成交件数为104件,是全国各省级行政区中成交件数最多的省份,包含9件千万级医疗信创项目,例如慈溪市人民医院新一代医院信息系统项目耗1800万元,天台县医疗卫生健康信息一体化项目耗2940万元,诸暨市中医医院集成平台、医院信息软件建设及服务项目成交金额1195万元等。值得注意的是,2022年浙江下辖的11个地级市均进行了医疗信创招投标建设,依托全省医疗卫生产业发展基础和资源要素条件,扎实推进医疗信创空间布局,有序带动全省医疗产业协同发展,集聚效应显著增强。

图4:浙江省医疗信创招标情况(单位:万元)

(三)四川省

2022年四川省医疗信创招投标总成交金额达到2.99亿元,仅成都市医疗信创成交额达到1.39亿元,占四川省总成交金额的46.69%,相比其他市区医疗信创开展规模最大,其中成交金额较大的是四川省医保视频会议系统建设工程和四川省中西医结合医院智慧医院建设项目。除成都市之外,达州市、泸州市、雅安市等都在积极开展医疗信创相关工作,其中达州市通川区人民医院门诊、医技住院大楼信息系统建设采购项目耗资4377万元,是四川省最大的医疗信创招投标项目。

图5:四川省医疗信创招标情况(单位:万元)

四、医疗信创招投标单位情况

(一)招标单位

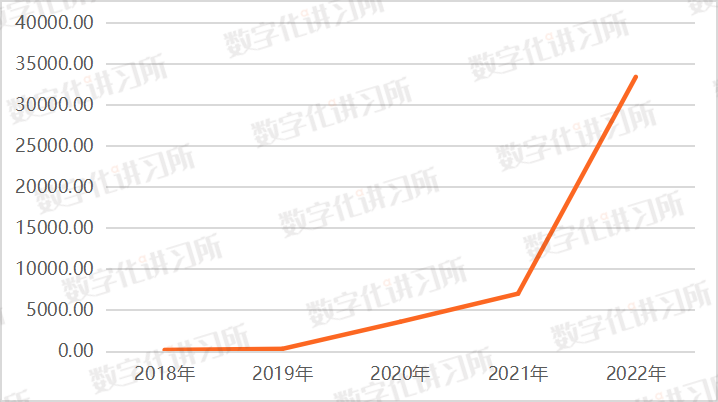

从医疗信创招标单位类型看,2022年医院信创成交额高达20.13亿元,卫健委、医保局信创成交金额分别为5.19亿元和3.09亿元。目前医疗行业信创建设的主体是各级医院,但行业其他单位也积极开展医疗信创部署工作,医疗信创建设在行业内全面展开。总体来说,医疗信创建设可以分为现存医疗机构的信息化升级改造和新增医疗机构的信息化建设。其中,目前医院信创主要集中于HIS(医院管理信息系统)、电子病历和核心管理系统的国产化替代建设,同时各地医院新基建也大幅拉动了医疗信创的投入。疫情催化下,卫健委、医保局等单位纷纷发力医疗信创,旨在推进公共卫生信息化平台建设,切实提高应对突发重大公共卫生事件的能力和水平,以及不断提高医疗保障水平,确保医保资金合理使用、安全可控。随着国家及地方相关政策的出台,将会有越来越多的医疗机构参与到医疗信创国产化替代的行列中。

图6:2022年不同类型医疗单位招标成交额(单位:亿元)

(二)中标单位

在中标单位方面,当前医疗信创行业集中度有待加强,但规模较大的招标项目对于医疗信创行业龙头偏好明显,如创业慧康(300451.SZ)、卫宁健康(300253.SZ)、东软集团(600718.SH)、万达信息(300168.SZ)、久远银海(002777.SZ)等医疗IT龙头。据不完全统计,2022年有9家公司成交金额超过2000万元。在成交金额方面,创业慧康科技股份有限公司成交金额最高,为7845.69万元,远高于其他公司的中标金额。从中标件数来看,卫宁健康科技集团股份有限公司在医疗信创的招标项目中最为活跃,在已有数据中共计中标10件项目。

表3:2022年部分中标机构中标件数及成交金额情况(不完全统计)

注:表格展示成交金额超过2000万元的9家机构

五、总结

网站声明:如果转载,请联系本站管理员。否则一切后果自行承担。

- 上周热门

- 银河麒麟添加网络打印机时,出现“client-error-not-possible”错误提示 1448

- 银河麒麟打印带有图像的文档时出错 1365

- 银河麒麟添加打印机时,出现“server-error-internal-error” 1151

- 统信桌面专业版【如何查询系统安装时间】 1073

- 统信操作系统各版本介绍 1070

- 统信桌面专业版【全盘安装UOS系统】介绍 1028

- 麒麟系统也能完整体验微信啦! 984

- 统信【启动盘制作工具】使用介绍 627

- 统信桌面专业版【一个U盘做多个系统启动盘】的方法 575

- 信刻全自动档案蓝光光盘检测一体机 484

- 本周热议

- 我的信创开放社区兼职赚钱历程 40

- 今天你签到了吗? 27

- 信创开放社区邀请他人注册的具体步骤如下 15

- 如何玩转信创开放社区—从小白进阶到专家 15

- 方德桌面操作系统 14

- 我有15积分有什么用? 13

- 用抖音玩法闯信创开放社区——用平台宣传企业产品服务 13

- 如何让你先人一步获得悬赏问题信息?(创作者必看) 12

- 2024中国信创产业发展大会暨中国信息科技创新与应用博览会 9

- 中央国家机关政府采购中心:应当将CPU、操作系统符合安全可靠测评要求纳入采购需求 8